スレッドのタイトル通り、そう思う人達の集いです。

暴言禁止で、引き続きどうぞ。

前スレ

http://www.e-mansion.co.jp/bbs/thread/590813/

[スレ作成日時]2016-02-10 22:14:01

\専門家に相談できる/

固定金利は無駄じゃない?変動金利は怖くない?【PART17】

|

839:

匿名さん

[2016-04-24 21:41:36]

|

|

842:

匿名さん

[2016-04-25 20:48:10]

5年目で借換だから完済まで15年、減税があと5年だから、5年後に繰上げ予定

平均よりはちょっと長めみたいだけど、50歳で完済は普通みたいです。

|

|

850:

匿名さん

[2016-04-29 00:42:37]

3月に諸費用含めて借り換え実行して、先日、保証料返金がありました。

4年ほど経過してましたが、3分の2程度返金されて、借り替え費用の収支は下記でした。 借換前:残高3130万円、変動0.775%、20年固定1.8%ミックスローン(1%相当) 諸費用見込み額80万円多く借りて 借換後:借入3210万円、変動0.555%、5年固定0.33% 実行月の3月の1カ月分は返済が無く入金額(11万円)預金残高に残り 見込み額80万円が借換決済実行後の余り(9.5万円)も預金残高に残り 保証料返金(35万円)が振り込まれて、結局 口座残高が+55.5万円増加、借入残高が+80万円増加 差し引き、25万円の借換費用でした。 内訳(金融機関5.5万円、登記費用19.5万円) 後、5年半ほどしたら住宅ローン減税が終わるので、 ミックスローンの金利が高い方を繰上げ予定です。 そうすると、また、保証料返金があるので、15万円程度は返金されると思います。 なので、借換コストは実質10万円程度と思うと、よいタイミングで借り替えられたと思います。

|

|

879:

ふらっとSさん

[2016-06-01 01:08:55]

30年固定団信込0.97%

|

|

976:

匿名さん

[2016-07-08 22:26:28]

当時は、円建ては利回り低いなーなんて思ってたけれど

借換て5年固定0.33%は、減税と利回り含めるととてもお得と思いました。 新築当時現金一括払いより安く完済できそうです。 頭金相当と繰上げ用

|

|

1012:

匿名さん

[2016-07-30 23:35:17]

5年固定0.27%かと思ったら、微妙な金利

このじわじわとした感じが、借換時を迷わせますな。

|

|

1685:

匿名さん

[2016-12-05 07:39:05]

|

|

3542:

匿名さん

[2017-04-01 18:30:56]

金利出てました

現状維持といったところのようです。

|

|

3603:

匿名さん

[2017-04-03 22:13:02]

|

|

3614:

匿名さん

[2017-04-04 01:35:05]

|

|

|

|

3636:

匿名さん

[2017-04-05 12:40:59]

平均すると繰上て13年程度みたいですね

老後の貯金も必要ですからね

|

|

3732:

匿名さん

[2017-04-07 07:36:09]

私も20年固定にして、変動の金利が倍になるリスクをヘッジしました。

|

|

4685:

匿名さん

[2017-06-14 23:16:59]

うちはまだ減税期間あと6年で、5年固定の0.33%

繰上資金が大口定期で0.5% なので、この状況が続いてたら繰上ないほうが得な感じです。

|

|

5112:

匿名さん

[2017-10-31 01:50:11]

|

|

5115:

匿名さん

[2017-10-31 19:52:48]

>>5113 匿名さん

そうですね、 0.2%も優遇幅が少なくなってしまうようです http://www.tr.mufg.jp/loan/loan.html 繰上返済しない分は全期間優遇のほうが良いみたいだけど それなら三井住友のほうが金利が低いから迷うところですね

|

|

5250:

匿名さん

[2017-12-11 23:32:24]

>>5225 1年目のイチローさん

今は実質マイナス金利、金利リスクなんて皆無 返済を心配しているかたは金利でなくて 収入で払えるか心配しているだけと思います なので無理をせず10年間で払える額程度の借入と頭金の予算で住まうのが安全でかつお得ですね リスクが無いとなると、あとは借入プランの違いは 普段のスーパーでの買い物と同じで何処の店がお得か?比較する程度の差 いくつか連投すみませんが ありがちな、頭金1000万円、借入4000万円 10年後繰上返済、繰上考慮世帯返済比率30%を 例に試算してみました

|

|

5251:

匿名さん

[2017-12-11 23:35:52]

金利は頭金相当を教育資金贈与信託の

5年固定金利0.27%、固定明け後優遇▲1.7%

|

|

5252:

匿名さん

[2017-12-11 23:38:11]

住宅ローン減税を考慮して借入残高維持のため

35年元利均等返済で借入

|

|

5253:

匿名さん

[2017-12-11 23:43:42]

10年後繰上、変動金利の場合

|

|

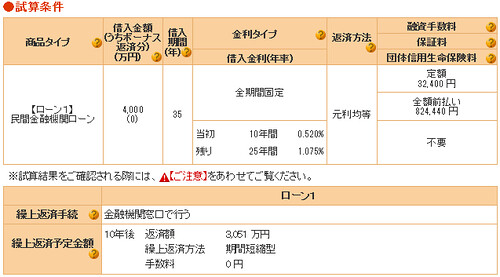

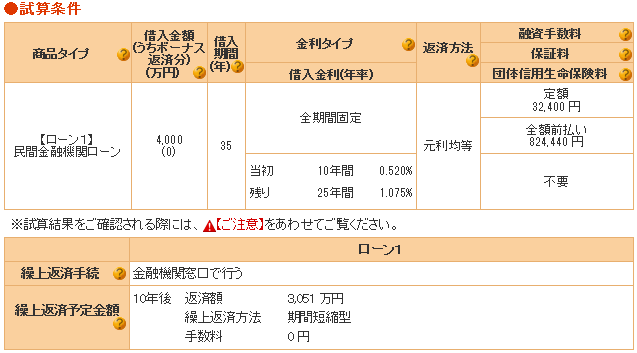

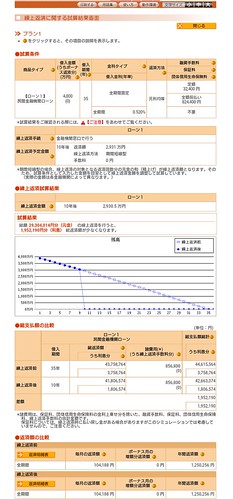

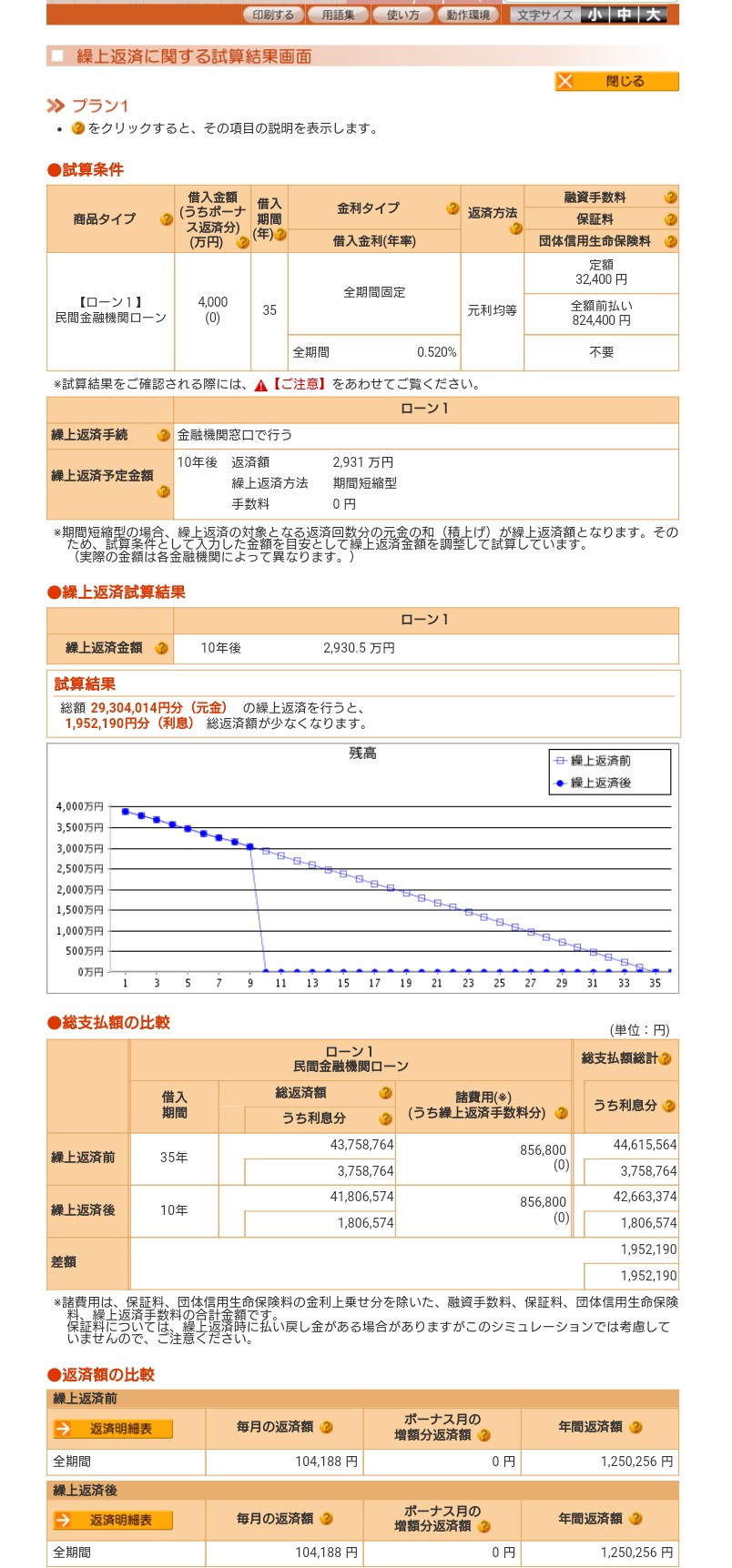

5254:

匿名さん

[2017-12-11 23:44:52]

5年固定の場合

|

スムログ 最新情報

スムラボ 最新情報

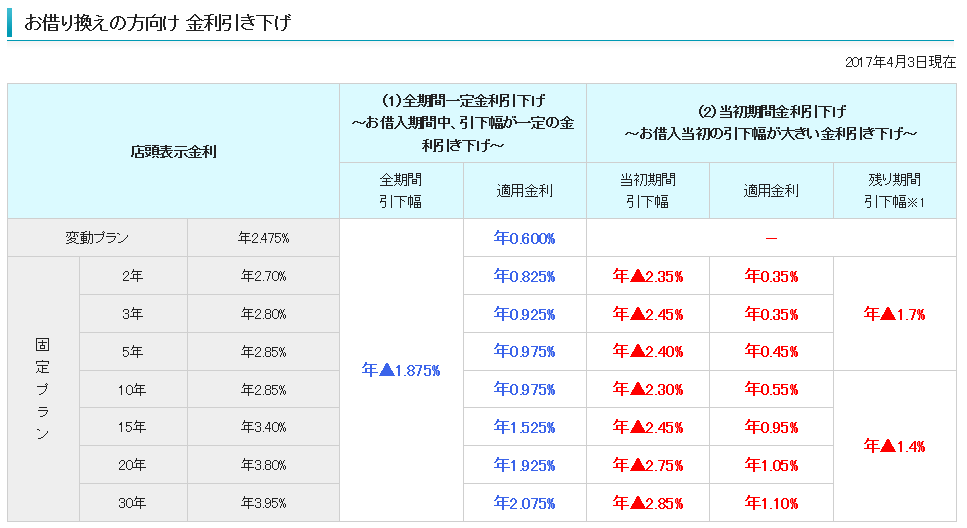

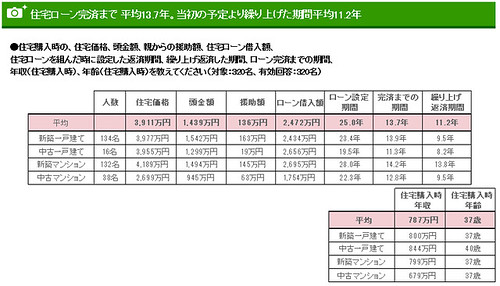

借換えて固定にするのは普通と思いますよ。