その35です。

下記テンプレを参考に書き込みをお願いします。

【テンプレ】

■世帯年収(できれば手取り月○○万円、ボーナス年○○万円等も明記)

本人 税込500万円 正社員

配偶者 税込400万円 正社員

■家族構成 ※要年齢

本人 30歳

配偶者 30歳

子供1 0歳

■物件価格・種類(マンションか戸建てかを明記)

3000万円 新築マンション

■管理費・修繕積立金・駐車場代(マンションの場合)

11000円・5600円・10000円 /月

■住宅ローン

・頭金 200万円(諸経費別途200万円用意有)

・借入 2800万円

・変動 30年・3.00%

■貯蓄 (購入後の残貯金)

200万円

■昇給見込み

無し

■定年・退職金

60歳

2000万程度見込み

定年後、5年間の再雇用制度有り(年収300万程度)

■将来の家族構成の予定(特に現在子供無しの場合)

子供2年以内にもう1人欲しい

■その他事情

・車のローン(月3万円、あと1年)

・親からの援助100万円

・妻は産休、育休が取りやすい職場。近隣に妻実家有り、育児協力が見込める。

[スレ作成日時]2017-05-08 23:27:19

注文住宅のオンライン相談

年収に対して無謀なローン その35

|

4001:

匿名さん

[2017-09-26 15:57:19]

|

|

4002:

通りがかりさん

[2017-09-26 16:13:40]

自分の経済力でも払えるものを望めばいいのにね。

|

|

4003:

匿名さん

[2017-09-26 16:27:29]

2馬力の35年ローンは無謀。

|

|

4004:

匿名さん

[2017-09-26 16:29:55]

共有名義は不動産所得になったとき所得を分割できる

夫婦仲はともかく、所得の低い方に分散できるのは有利 ペアローンも税制上は有利(住宅ローンに限る) |

|

4005:

匿名さん

[2017-09-26 16:37:45]

>>4004 匿名さん

離婚も来ないペアローンは無謀 |

|

4006:

匿名さん

[2017-09-26 16:48:39]

離婚の際の財産分与は本来結婚してから離婚するまでに

共同で築き上げた財産に対するものだから そもそもペアローンだろうがなかろうが2人で築いた財産とみなされる なのであまり重要じゃない |

|

4007:

匿名さん

[2017-09-26 16:57:59]

なので、パートナーが稼げてるか否かが離婚の際もとても重要なのです

最悪は専業主婦です(専業主夫もおなじ) 男は稼げる嫁さんをもらいましょう 離婚の際も安心です |

|

4008:

匿名さん

[2017-09-26 16:58:41]

ペアローンは鎹!

皆、直ぐに離婚し過ぎ! 誰と結婚しようが10年後は同じだから添い遂げなさい! |

|

4009:

匿名さん

[2017-09-26 17:07:52]

2馬力共有は清算が面倒だからやめたほうがいい。

http://mansion-market.com/sapuri/divorce_loan/ |

|

4010:

匿名さん

[2017-09-26 17:39:08]

夫婦仲がこじれなければ、

心配なのは二人以上の子供への相続くらいかな。 中途半端な資産になりそうなので、 穏便にやって欲しいと願うばかり。 |

|

|

|

4011:

匿名さん

[2017-09-26 17:46:55]

もういいよ夫婦仲の話は。

飽きた。 |

|

4012:

匿名さん

[2017-09-26 17:53:03]

2馬力共有の35年ローンは無謀だね

|

|

4013:

購入経験者さん

[2017-09-26 18:02:25]

結論は 単独名義ですよ。 共有名義は、税制というより するべからずです。 |

|

4014:

匿名さん

[2017-09-26 18:08:17]

単独名義のほうが夫婦仲も長続きしそう。

共有は諍いのもと。 |

|

4015:

匿名さん

[2017-09-26 18:14:01]

ここは上手くいってない人が多いのか?

相手方に贈与があっても、相手の方が年俸高くても そう思う人が多いの? |

|

4016:

匿名さん

[2017-09-26 18:16:14]

>>4015

属性低いのでそんな特殊な境遇の人はいない。 |

|

4017:

匿名さん

[2017-09-26 18:27:43]

|

|

4018:

匿名さん

[2017-09-26 18:38:19]

2馬力共有、35年ローンが必須のスレみたい

|

|

4019:

マンコミュファンさん

[2017-09-26 19:38:44]

男女平等、一億総活躍の時代だからペアローンでもいいと思うけど

でも子供作る前は駄目、まともに仕事続けられる保証はない |

|

4020:

匿名さん

[2017-09-26 20:06:15]

大物Youtuber ラファエルさん さえ 月収300万円以上毎月あっても いきなり文春砲にて失業になったり 夫婦名義ローンの共有名義物件の法務局の書類がネット上に出回ったりしているから、恥ずかしい思いをしたりするので いざという時は、単独名義に限ります。 |

|

4021:

匿名さん

[2017-09-26 20:12:22]

パート収入夫婦を想定している人が多いんだろうけど、ペアローン組める時点でパートではなく正社員。

夫婦ともに収入があればお互い持分を持ちたくなるのは至って普通。恥ずかしいとかなんとか言ってるのは昭和の人か田舎の人位。 なんでこんな当たり前のシンプルな考え方ができないかなぁ。考え方が毒されてるよ君達。 |

|

4022:

匿名さん

[2017-09-26 20:17:46]

>>4021 匿名さん

専業主婦という大きな負債を抱えている人の僻みなんやろ。 離婚のリスクとか言ってる奴はアホ。>>4006-4007の通りで、ペアローン→離婚よりも専業主婦と離婚することの方がよっぽど損失が大きくなるという法律的な仕組みを全く理解していない。 |

|

4023:

匿名さん

[2017-09-26 20:46:38]

税制とか法律わかってないアホが

間抜けなローン組むんだろな それで益々格差は広がっていく。。。 私はペアローンなど組んでませんが |

|

4024:

匿名さん

[2017-09-26 20:47:43]

夫婦共同名義とかにするから家庭の中で父親の立場が薄くなるんだよ

情けない |

|

4025:

匿名さん

[2017-09-26 20:50:31]

そんなの関係ありませんよ

それこそ昭和オッサン的思考ですね |

|

4026:

匿名さん

[2017-09-26 20:51:01]

1馬力で思うような物件を買える甲斐性がないからペアローン。

|

|

4027:

匿名さん

[2017-09-26 20:56:36]

マジで君らデメリットを提示できないんだな。。。

ペアローン→離婚→残債>売却額の為売却できない&債務承継しようにも銀行審査が通らず首が回らなくなる。 とか、もっと指摘できるデメリットあるだろ。父親の立場がとか恥ずかしいとか、質が悪すぎやで。 ということで上記デメリットを考えてやはり一人でも組める金額に押さえるとか売却しやすい駅近MSとかにするとかペアローンの場合はより慎重になる必要があるね。 |

|

4028:

匿名さん

[2017-09-26 21:37:47]

已む無く一馬力になることはあるから

4027の考え方で行くのが安全だよね。 スレ違いかもだが、自分の周りは 結婚する時に共有名義で長めのローンは組むが 10年前後で完済、手狭になって住み替えと というパターンが多い。 同じような教育を受けて、同じような能力なら どっちもノビノビやるのがいいと思うね。 |

|

4029:

匿名さん

[2017-09-26 21:44:44]

ジェンダーハラスメント

|

|

4030:

匿名さん

[2017-09-26 21:52:30]

残債がないように、頑張って 返済していかねば。 売却しても、+2000万円以上、+3000万円以上 売却益が出るように 個人個人で違うけど返済計画を完了するがベストかな。 |

|

4031:

匿名さん

[2017-09-26 22:02:11]

>>4027

首都圏だと一人で払える金額ではまともな物件が買えない。 うちは俺が1000万円、嫁が650万円でそこそこ稼いでいるほうだと思うが、それでも俺だけの収入だとかなり郊外の建売かマンションしか買えないよ。 |

|

4032:

匿名さん

[2017-09-26 22:34:31]

売却益なんて現時点で計算できる訳がない

|

|

4033:

匿名さん

[2017-09-26 22:42:59]

>4032

本審査申請していないでの絵空事でどんどん飛躍、大目にみてやって。仮審査前かも? |

|

4034:

購入経験者さん

[2017-09-26 22:56:39]

|

|

4035:

マンコミュファンさん

[2017-09-26 23:07:22]

|

|

4036:

匿名さん

[2017-09-26 23:10:51]

嫁がニート(専業主婦)なのにローンを組むほうがよほど身の程知らずだと思うけど。

|

|

4037:

匿名さん

[2017-09-26 23:14:24]

|

|

4038:

匿名さん

[2017-09-26 23:18:01]

年収1000万円だと5000万円の物件が精々でしょ。

これじゃ首都圏でまともな物件が買えない。 共働きで年収1500万円超なら7000~8000万円くらいには手が届いて、これくらい出すとようやくまともな物件になってくる。 |

|

4039:

匿名さん

[2017-09-26 23:32:10]

|

|

4040:

匿名さん

[2017-09-26 23:33:23]

年収1000万あれば手取り700万で年間400万は返済できるから5000万なんて10年ちょっとで返せる

|

|

4041:

匿名さん

[2017-09-26 23:47:33]

今、初めてマンション買う人は正直可哀想

都心の底値から比べるともうざっくり2倍違うから (昔5000万で買った物件、今新築だと間違いなく億超える) 昔買った人もマーケットに入ってるわけでそこで競わねばならんからね |

|

4042:

匿名さん

[2017-09-26 23:48:18]

|

|

4043:

マンション掲示板さん

[2017-09-27 00:25:38]

どんどんズレていくけど、

タワマンでも見た目や共有箇所は豪華でも、 内装ペラッペラなところ、意外とあるねぇ。 |

|

4044:

匿名さん

[2017-09-27 00:29:17]

|

|

4045:

匿名さん

[2017-09-27 06:07:23]

>>4039

国交省が4月から、南海トラフや首都直下巨大地震による長周期地震動への対策をするよう求めてるから、今からタワマンを買う人いるのかね。 耐震強度の再検証に費用がかかるし、建築後に補強対策ができるかも判らない。 http://1manken.hatenablog.com/entry/asset-value-of-high-rise-apartment |

|

4046:

匿名さん

[2017-09-27 06:25:40]

|

|

4047:

匿名さん

[2017-09-27 06:36:09]

>> 4043

>>内装ペラッペラなところ、意外とあるねぇ。 最近のタワマン 各社みました。 坪単価250万円でも 坪単価350万円、400万円でも 50平米 5500万円 オプション無し 専有部、水回りやトイレ、壁紙など UR賃貸とほぼ同じです。 特に、キッチンが いいとかありません。 |

|

4048:

匿名さん

[2017-09-27 06:39:32]

|

|

4049:

匿名さん

[2017-09-27 06:55:28]

|

|

4050:

匿名さん

[2017-09-27 06:56:31]

|

|

4051:

匿名さん

[2017-09-27 07:26:39]

>>4048

某大手HMで建てましたが、この仕様で付帯工事、申請費、税金も全て含めて3000万円ですよ? ・延べ床面積105m2 ・Q値0.73、C値0.48の超高気密高断熱 ・太陽光パネル11kW搭載 ・外壁総タイル貼り ・Krガス充填樹脂トリプルサッシ ・全窓電動ハニカムシェード ・廊下やトイレも含めた全館床暖房 ・ハードメープルの挽き板フローリング ・御影石キッチンワークトップ ・タッチレス水栓 などなど・・・ |

|

4052:

匿名さん

[2017-09-27 07:33:36]

マンションのトイレはさびしいものがあるね。

そこそこのマンションなら豊富なプランから 選ばせてあげればいいのに。 |

|

4053:

匿名さん

[2017-09-27 07:34:33]

>>4051

4048は値引きを入れていないので、かなり いいですねー 2017年 新価格 2階建て、軽量鉄骨、耐震化フレームを組み込んで (組み込まなくても) でもセキスイハウスでは 無理だったかな Pana Homeとか はいけるのかも知れないですね。 ミサワは構造板張りですが営業さんの粘りがきつい。 ハードメイプルはすごい。 通常リビングのみですが。 |

|

4054:

匿名さん

[2017-09-27 07:58:58]

|

|

4055:

匿名さん

[2017-09-27 08:05:32]

|

|

4056:

匿名さん

[2017-09-27 08:08:40]

戸建は、トリプルサッシの選択ができるとは

http://www.ykkap.co.jp/apw/apw430/index.html マンションだとローイーのガス充填複層ガラスのみです。 フローリングは、クレーム対応から オレフィンシートの選択のみ。 OPはあるかも知れません。 |

|

4057:

匿名さん

[2017-09-27 08:32:53]

戸建は市場に出回っているものなら、ビルダー次第かも知れないけどつけてくれますよ。

コンセントの高さとか細かいこと決めるなが面倒だけど。 |

|

4058:

匿名さん

[2017-09-27 08:42:15]

コンセントの位置や口数、LANやアンテナ口接続など居住後の動線や機器のレイアウトにあわせることができるのが注文戸建て。

時間をかけて内装やドアノブの選定など、細かい仕様を決めるのは自分は面倒じゃありません。 |

|

4059:

匿名さん

[2017-09-27 08:49:10]

そんな家は、2馬力35年の無謀なローンでも無理。

|

|

4060:

通りがかりさん

[2017-09-27 12:07:19]

皆さんお金持ちなんですね。

ミニ戸建かマンションくらいしか買えませんわ |

|

4061:

匿名さん

[2017-09-27 12:28:03]

親の代から住んでいて建て替えるだけなら可能ですよ。

|

|

4062:

匿名さん

[2017-09-27 13:03:27]

|

|

4063:

匿名さん

[2017-09-27 13:18:50]

>浄化槽設置

地方ですか? うちは都内ですが、解体/地盤改良で鋼管打ち/水道管本館から引き直しなどで付帯は想定外もありましたが600万ほどでした。 上物3000強。計税込4000以下で収まりました。 |

|

4064:

匿名さん

[2017-09-27 13:26:25]

>>4063

地方です。 浄化槽は来年1月末 行政の工事で2018年6月だと浄化槽の設置は不要とのことです。 上物...しますよね。 1階・・・ LDK18畳、和室 6畳 2階・・・洋室6畳、洋室6畳、洋室6畳 |

|

4065:

匿名さん

[2017-09-27 14:04:51]

23区内の敷地50坪の木造家屋だと外構含めた解体と廃棄で200万もしなかったよ。

地盤調査で改良不要だったけど。 |

|

4066:

匿名さん

[2017-09-27 14:36:09]

|

|

4067:

戸建てに住みたい

[2017-09-27 15:06:43]

横から失礼いたします。

12年前に買ったマンションのローン(5150万円)を払い切って、頭金がありません。 ご意見いただけますと幸いです。よろしくお願いします。 ■世帯年収 主人 税込800万円 正社員 (手取り月30万円、ボーナス250万) 配偶者(投稿者)税込750万円 正社員 (手取り月30万、ボーナス180万円) 都内マンションの賃貸収入月々22万円(うち4万円5千円は仲介手数料や管理費、修繕積立金費で引かれる) ■家族構成 主人 42歳 配偶者(投稿者) 40歳 子供1 7歳 子供2 5歳 ■物件価格・種類 7000万円 地方新築戸建て土地代込み ■管理費・修繕積立金・駐車場代 なし ■住宅ローン ・頭金 0万円(諸経費別途300万円用意有) ・借入 7000万円 (夫3600万、妻3400万で組む予定) ・変動 35年・0.775 % ■貯蓄 (購入後の残貯金) 現金200万円 学資保険 1000万円(金利3%なので崩したくありません) ■昇給見込み 主人 50歳で年収1000万程度まで昇級見込み その後定年まで維持 配偶者 45歳で年収900万程度まで昇級見込み その後定年まで維持 ■定年・退職金 2人とも60歳 2000万程度見込み 定年後、5年間の再雇用制度(年収400万程度) がありますが、できれば働きたくありません… ■将来の家族構成の予定 現状維持 ■その他事情 ・3年後くらいに車を買い替える予定(今の車を下取りに出して、手出し400万円程度を予定) ・妻の会社は育児に理解がある会社 ・2人とも専門職で失業の心配はさほどしていない ・支払い開始後も年450万程度は貯蓄するつもりなので、 住宅ローン減税の上限を切るまではせっせと繰上げ返済していくつもり 以上、どうぞよろしくお願いします。 |

|

4068:

匿名さん

[2017-09-27 15:45:24]

>4067

12年前というのと金額がほぼ一緒だわ うちは9年で完済して30万で貸してるので、少し先行したかな 賃料だけでローンが回るので 住宅ローンは正義なのが実感できることでしょう ただ、地方(どこかが重要ですが)に新築7000万はもったいないな、まず利益は出ず負債になる 永住前提だから良しとしているのでしょうけど |

|

4069:

戸建てに住みたい

[2017-09-27 17:01:14]

4067です。

レスありがとうございます。 30万円で貸しているとは素晴らしい先見の明ですね!羨ましいです。 主人の奨学金を返したりDINKS時代に遊んでいたら12年もかかってしまいました。 確かに、同じ金額でも都内マンションであればそれほど心配しないのですが、 田舎の一軒家で生まれ育ったもので家庭菜園をしながらのんびり暮らしたくて… 場所は、東京から在来線で1時間半程度の地方都市です。 100坪弱の土地が3000万円、上物が4000万円なので資産価値を考えるとやはりもったいない ですよね… 貴重なご意見、ありがとうございます! |

|

4070:

匿名さん

[2017-09-27 17:48:10]

>4069

おせっかいついでに言うと 抵当のついてない不動産持っていると住宅ローン以外で お金を借りるという点で色々有利です 投資も視野にいろいろ検討するとよいです 100坪あれば立派なお家できそうですね! それに住宅ローン控除が2人分ばっちり使えそう! |

|

4071:

匿名さん

[2017-09-27 18:17:02]

|

|

4072:

匿名さん

[2017-09-27 19:14:06]

|

|

4073:

匿名さん

[2017-09-27 20:05:27]

>>4051

最近の○条さんは値上げしたのかな? 昔は坪単価と、高気密を売りに、してたのに。 しかし、3000万は高くない? 105m2のなんちゃって注文住宅(実態は、狭い選択子から選ぶイージオーダ住宅)に。 8年くらい前は、こちらの質問をかわして、直ぐに高気密の優位性を連呼し、なにも決まってないのに契約を迫り、最後には来月から坪単価があがるから、とりあえず契約して!とごり押しされて、あまりにも強引なのでお断りした 結局は、もうちょっとマシなメーカーで、120m2、全館空調、無垢チーク床、階段つき小屋裏収納で2600万で建てた。 |

|

4074:

匿名さん

[2017-09-27 20:23:38]

|

|

4075:

匿名さん

[2017-09-27 20:30:57]

無謀なローンでは買えないような家を披瀝するスレ。

|

|

4076:

匿名さん

[2017-09-27 20:55:33]

>>4073

リンクが開きません。 某大手HMで建てましたが、この仕様で付帯工事、申請費、税金も全て含めて3000万円ですよ? ・延べ床面積105m2 ・Q値0.73、C値0.48の超高気密高断熱 ・太陽光パネル11kW搭載 ・外壁総タイル貼り ・Krガス充填樹脂トリプルサッシ ・全窓電動ハニカムシェード ・廊下やトイレも含めた全館床暖房 ・ハードメープルの挽き板フローリング ・御影石キッチンワークトップ ・タッチレス水栓 などなど・・・ |

|

4077:

通りがかりさん

[2017-09-27 21:44:10]

ここは無謀なローンのスレじゃないの?

|

|

4078:

マンション検討中さん

[2017-09-27 23:57:34]

■世帯年収

(手取り月50万円、ボーナス年600万円) 本人 税込1980万円 正社員 配偶者 税込0円 ■家族構成 ※要年齢 本人 40歳 配偶者 41歳 子供1人 ■物件価格・種類(マンションか戸建てかを明記) 7000万円 新築マンション ■管理費・修繕積立金・駐車場代(マンションの場合) 10000円、6000、3000円 /月 ■住宅ローン ・頭金 100万円(諸経費別途100万円用意有) ・借入 6500万円 ・固定 35年 金利1.05% 変動 金利0.4% ■貯蓄 (購入後の残貯金) 現金1500万円 株2000万円 ■昇給見込み 微増 ■定年・退職金 60歳 定年後、5年間の再雇用制度有り ■将来の家族構成の予定(特に現在子供無しの場合) なし ■その他 他にローンなし 固定金利か変動で悩んでます。 固定金利で長期返済して現金をできるだけ残したいと思います。 皆様のご意見お願いします。 |

|

4079:

匿名さん

[2017-09-28 00:10:33]

変動一択でしょ。利息気にしないなら固定。

|

|

4080:

匿名さん

[2017-09-28 00:14:10]

金利上がりそうだから固定じゃない?

|

|

4081:

匿名さん

[2017-09-28 07:00:19]

|

|

4082:

匿名さん

[2017-09-28 09:15:22]

|

|

4083:

匿名さん

[2017-09-28 10:02:46]

借入額が大きくて返済期間が長いときほど、ほんとは固定なんだよ

金利上がったら死ぬから |

|

4084:

匿名さん

[2017-09-28 11:28:15]

金利タイプを如何に選ぼうと自由ですが、固定で計算して懐事情で無理だから変動という選び方なら長期返済を1日たりとも遅れない事を肝に命じて変動を。遅延すると優遇金利外され変動の店頭金利2.475になりますよ。

|

|

4085:

マンション検討中さん

[2017-09-28 11:39:21]

>>4082 匿名さん

変動なら上がった時に1200万じゃ済まなくなりますからね。 低金利の時代に0.4%が35年続くと思ってる人いるから何も考えず変動選ぶんでしょうね。 5年から10年なら変動はあり。 35年なら固定でしょ |

|

4086:

匿名さん

[2017-09-28 12:24:40]

そもそも変動金利で完済迄の35年間の計算をする意味無いでしょ。変動なんだから。また、超長期を固定と比較する意味もないでしょ。

楽観バイアスで変動を固定のごとく思いたいのか? |

|

4087:

匿名さん

[2017-09-28 12:49:40]

長期的に変動金利は上がるしかないでしょう。

|

|

4088:

マンコミュファンさん

[2017-09-28 13:47:02]

金利上がらないと思ってるなら変動でいいじゃん

少なくとも自分は固定金利が有利になる程変動金利が上がるとは思わない 利上げなんて夢のまた夢 |

|

4089:

匿名さん

[2017-09-28 15:32:50]

変動か固定か」のスレで大いに語れ。

|

|

4090:

匿名さん

[2017-09-28 16:37:20]

短期ならわかるが20年先の金利なんて普通に爆上げありえるよ

問題は先に長期金利が上がるから、短期が上げはじめたときには間に合わないこと |

|

4091:

匿名さん

[2017-09-28 17:41:32]

黒田さんの任期もあと少し。

|

|

4092:

マンコミュファンさん

[2017-09-28 18:35:45]

黒田が辞めても変動金利が上がるわけない

白川ですら上げられなかった |

|

4093:

匿名さん

[2017-09-28 19:15:47]

金利に関しては過去はまるで根拠にならんのよな

|

|

4094:

匿名さん

[2017-09-28 20:46:29]

金利が上がらないということは日本経済の低迷が定常化。

家なんかに金をつぎ込めない。 |

|

4095:

匿名さん

[2017-09-28 22:01:52]

金利があがった時、物価はあがり

現役世代なら給料も上がる。 相対的に抱えているローンの負担は下がる。 で、変動金利でもなんとかなるかもしれない。 今の低い金利で固定金利を選択した人は もっと楽 ってことにはならない? |

|

4096:

匿名さん

[2017-09-28 22:08:13]

|

|

4097:

匿名さん

[2017-09-28 22:17:15]

|

|

4098:

匿名さん

[2017-09-28 22:22:18]

東京の比例名簿 希望の党 第1位は空欄になっています。

小池さんが出馬するのは、五分五分です。 小泉さん、細川さん、小沢一郎さんの戦術を小池さん持ってます。 阿部さんがスイッチ押されたので この1ケ月は大勝負です。 |

|

4099:

匿名さん

[2017-09-28 22:33:18]

阿部連打してるけど、総理のことなら安倍。

|

|

4100:

デベにお勤めさん

[2017-09-28 22:47:14]

|

|

4101:

匿名さん

[2017-09-28 23:29:01]

結局、国債ブン回したツケは近い将来払わないといけないならな

|

|

4102:

匿名さん

[2017-09-28 23:36:31]

インフレ期待も全く気配がないしね

|

|

4103:

匿名さん

[2017-09-28 23:41:45]

で、住宅ローン金利は今より高くなるの?低くなるのどっちよ?

|

|

4104:

匿名さん

[2017-09-28 23:47:17]

今より低くなるなんてことがあるの?

|

|

4105:

匿名さん

[2017-09-29 00:33:57]

|

|

4106:

匿名さん

[2017-09-29 06:05:52]

>で、住宅ローン金利は今より高くなるの?低くなるのどっちよ?

このスレで人気の35年ローン変動なら、将来確実に上がるでしょう。 無謀なローンの人はあわてないように。 |

|

4107:

匿名さん

[2017-09-29 07:10:17]

>>4106 匿名さん

問題はその将来がいつなのか?どの位のペースで上昇するかは誰にも分からず、結局変動固定どちらが得するかは分からないってこと。 |

|

4108:

匿名さん

[2017-09-29 07:54:49]

だからギリ変や、高額借入&長期は固定一択てこと。

それ以外はどっちでもいい。 |

|

4109:

マンコミュファンさん

[2017-09-29 08:36:00]

|

|

4110:

匿名さん

[2017-09-29 08:44:06]

通常は自民党が過半数を取るでしょうが、第1党は、希望の党が狙っているため、間違いなく千載一遇のチャンス、下克上で連合政党が頭取りに行くでしょう。 となると消費税増税は延期になります。 金利も影響あるかな? |

|

4111:

匿名さん

[2017-09-29 11:20:05]

先の事は分かりません。予想に反した時でも対応出来る事が大切。

|

|

4112:

匿名さん

[2017-09-29 12:11:31]

|

|

4113:

匿名さん

[2017-09-29 12:43:03]

長いスパンでは金利は上がる要素でしょうね

消費税の延期→財政不安→国債の信用性低下→円安→インフレ→金利の高騰 一旦この動きが始まれば、加速を始めるかも、それがいつかは世界の情勢とも 関係があり誰にもわからないのでは 昔と違って戦争があっても特需は見込めないだろうな |

|

4114:

匿名さん

[2017-09-29 12:46:38]

ローン金利にマイナスは無いだろうから、今後下がっても大した変化ではない。

いったん上げになれば動きが早いと考えるのが自然。 金利は国内要因だけでは決まらないから、将来上がっても大丈夫なよう自助だな。 |

|

4115:

匿名さん

[2017-09-29 12:52:26]

愚民は消費税上げ延期したらそのツケが

のちのち国民に返ってくることを想像もしてないからな。 |

|

4116:

匿名さん

[2017-09-29 13:01:48]

|

|

4117:

匿名さん

[2017-09-29 13:03:08]

|

|

4118:

匿名さん

[2017-09-29 16:27:13]

>>4116

債務者は新聞情報を鵜呑みにしないで、自分で考えないと損するよ。 |

|

4119:

匿名さん

[2017-09-29 18:30:35]

どっちにしても、現状維持または上げの方向性しかないんだから、返済期間が長くなるなら固定を選択するのが常道で、上昇リスクに耐えられる人なら変動を選んでもよい、という感じでしょう。

|

|

4120:

匿名さん

[2017-09-29 21:17:57]

>>4119 匿名さん

これから中長期的に金利上昇傾向というのはみんな同じだと思うけど、問題はどの位の上昇ペースかってことでしょ? それによって変動か固定か選ぶわけだから。それに金利上昇なんて10年前からずっと言われていたことだしね。 |

|

4121:

匿名さん

[2017-09-29 21:21:37]

|

|

4122:

マンション検討中さん

[2017-09-30 00:01:44]

周りに聞いたらほとんど変動だった。

しかも35年 意外とわかってないやつ多いわ。 もしくは調べませず不動産屋に言われたまま進めてるかもね あとであわてるかそれすらわからないかも |

|

4123:

マンコミュファンさん

[2017-09-30 00:50:18]

|

|

4124:

匿名さん

[2017-09-30 07:35:21]

将来的に多少上がっても、残債も減ってるから影響は少ないと踏んでる。いまの固定ぐらい1.5%まで上がってもOK

突発的にとんでもないことが起こったらイヤだと何となく不安に思ってる人が固定にしてるイメージ。といってもその人はそれでストレス掛からないんだから、まあとやかく言うこともないかな。 |

|

4125:

匿名さん

[2017-09-30 07:38:55]

金利差が余り無いから7割が固定を選択。

|

|

4126:

匿名さん

[2017-09-30 07:46:31]

去年はだいたい0.5%差まで縮まったね。

うちも去年8月に固定に借り換えたけど、今はどうなんだろう。あまり盛り上がってないように思うのは気のせいか、、、 |

|

4127:

匿名さん

[2017-09-30 07:56:27]

>>4122みたいのが一番恥ずかしい。

|

|

4128:

匿名さん

[2017-09-30 08:46:45]

変動が上がるときは1.5%じゃ済まないよ

|

|

4129:

マンコミュファンさん

[2017-09-30 09:05:38]

|

|

4130:

匿名さん

[2017-09-30 09:21:52]

|

|

4131:

匿名さん

[2017-09-30 09:33:08]

金利リスクで固定は債権者が負うもの。また、総返済額を確定したい人向き。変動は債務者が負うもの。

|

|

4132:

匿名さん

[2017-09-30 12:24:09]

|

|

4133:

匿名さん

[2017-09-30 13:03:48]

>>4132

バカなの?逆だろ |

|

4134:

匿名さん

[2017-09-30 13:23:56]

>>4133 匿名さん

君の頭は残念だなぁ。金利変動リスクを銀行に取らせるのだから、固定金利選択→銀行と戦うなんだぜ? もちろん銀行は一部ヘッジしているから全ての金利リスクを取っているわけではないけど、またその分のヘッジコストも固定金利には乗っかってるんだよね。 |

|

4135:

匿名さん

[2017-09-30 13:30:16]

|

|

4136:

匿名さん

[2017-09-30 13:34:22]

>>4135 匿名さん

いや、固定派っす。 |

|

4137:

匿名さん

[2017-09-30 14:55:54]

10年以上先なら普通に変動金利3%とか起こりうるよ。

|

|

4138:

匿名さん

[2017-09-30 15:13:22]

金利が高い時代を知らない年齢層に、低金利の35年ローンで家を買わせるのが業界のトレンド。

金利は下方硬直的だが上方には弾力的だよ。 |

|

4139:

匿名さん

[2017-09-30 15:19:38]

|

|

4140:

匿名さん

[2017-09-30 16:08:07]

それ典型的愚問。上がるときはポンっと上がる。

金利に関しては過去は上がらない理由にならない。 |

|

4141:

匿名さん

[2017-09-30 16:10:57]

|

|

4142:

通りがかりさん

[2017-09-30 16:30:34]

あと10年原状維持なら、金利2%まで上がっても固定とトントンくらい。

数年以内に数%上がったときに、変動でギリギリで組んだ人は終了ってくらいの話になると予想。 |

|

4143:

匿名さん

[2017-09-30 17:19:21]

三年先の社会が予想できないのに10年先を具体的にとか 笑

|

|

4144:

匿名さん

[2017-09-30 17:26:41]

金利上昇を経験したことが無いように装うのも大変だね。

|

|

4145:

通りがかりさん

[2017-09-30 17:57:34]

|

|

4146:

マンコミュファンさん

[2017-09-30 18:09:54]

金利が上がらないのは経常収支の莫大な黒字と潜在経済成長率がゼロ近辺に張り付いてるのが背景にあるわけで、それらが反転する可能性ははっきり言って低い

特に後者はこれから30年少子高齢化が改善する可能性はゼロに近い 下がったものはいつかは上がるなんて酷い論理で金利はいつか上がるなんて言われてもバカにしか見えない |

|

4147:

匿名さん

[2017-09-30 19:31:52]

|

|

4148:

通りがかりさん

[2017-09-30 19:39:08]

優遇幅が減るだけで、店頭金利は上がらない気がする

|

|

4149:

匿名さん

[2017-09-30 19:43:45]

>>4148 通りがかりさん

ただでさえマイナス金利で収益が悪化している中、短期金利上昇して店頭金利を据え置くという判断はまず銀行は取らないと思いますよ。 |

|

4150:

通りがかりさん

[2017-09-30 20:01:45]

上げる理由が出来たときにはここぞとばかりに足並みを揃えるのが銀行

|

|

4151:

匿名さん

[2017-09-30 20:12:31]

というよりも都市銀行は

店頭金利=短プラ+1% なんだから一律で上がるのも当たり前やろ。。 |

|

4152:

匿名さん

[2017-09-30 20:16:29]

|

|

4153:

通りがかりさん

[2017-09-30 22:04:30]

短期プライムレート2009年からずっと据え置き?

そろそろ変化しないのかな |

|

4154:

匿名さん

[2017-09-30 22:47:21]

|

|

4155:

マンコミュファンさん

[2017-09-30 22:53:34]

>>4154 匿名さん

長期金利が仮に上がっても、日銀が利上げまでしないと変動金利は上がらない 前回の利上げは大失敗の烙印を押されており、これからも少子高齢化がより進み低成長時代が続くのが確定しているので上げられる兆候はゼロに近い |

|

4156:

匿名さん

[2017-09-30 23:00:47]

平均年収が下がる訳か。

|

|

4157:

通りがかりさん

[2017-10-01 01:46:20]

|

|

4158:

匿名さん

[2017-10-01 07:37:21]

糞高い司法書士山田合同事務所でない銀行はどこ?

|

|

4159:

通りがかりさん

[2017-10-01 08:15:32]

司法書士ってしょーもない仕事のくせにボリすぎだよね

|

|

4160:

周辺住民さん

[2017-10-01 08:22:45]

|

|

4161:

匿名さん

[2017-10-01 10:21:07]

>>4154にもあるように、長期金利低下&無担保コール翌日物金利も下がってるのに短期プライムレートは一定なんだね。これはなぜ??

|

|

4162:

匿名さん

[2017-10-01 11:16:11]

政策的にコントロールされてんでしょ。

|

|

4163:

匿名さん

[2017-10-01 13:35:56]

>>4162 匿名さん

今コントロールされてるのは国債利回りや無担保コールの方であって短期プライムレートは民間銀行(みずほ)が決定しているんだよね。 なぜ短期プライムレートが下がっていないか分かる人いない?? |

|

4164:

マンコミュファンさん

[2017-10-01 13:48:53]

|

|

4165:

匿名さん

[2017-10-01 13:53:42]

|

|

4166:

匿名さん

[2017-10-01 16:41:50]

金利変動に一喜一憂するような人は、多額の借金をしないことだ。

|

|

4167:

マンション検討中さん

[2017-10-01 18:33:21]

一括購入(富豪)

10年くらいで繰上げ返済の目処があるので変動(富裕層) 長期でしか払えないので固定(一般層) ギリギリなのに35年変動(このスレに需要がある層) |

|

4168:

匿名さん

[2017-10-01 18:38:09]

|

|

4169:

匿名さん

[2017-10-01 20:07:21]

長期固定ならどこ銀行が良いかね?

|

|

4170:

匿名さん

[2017-10-01 20:48:00]

|

|

4171:

匿名さん

[2017-10-01 23:02:20]

提携ローンよりネット銀行での一般借入の方がよいでしょうか?

提携ローンのほうが手続が圧倒的に楽だし、前倒しすれば保証料も戻ってくるし迷ってます。 |

|

4172:

匿名さん

[2017-10-01 23:34:12]

|

|

4173:

匿名さん

[2017-10-02 13:34:02]

|

|

4174:

戸建て検討中さん

[2017-10-02 13:41:00]

■世帯年収

本人 税込350万円 公務員(手取18万ボーナス年60万) 配偶者 税込100万円 パート ■家族構成 ※要年齢 本人 28歳 配偶者 26歳 子供 5歳3歳 ■物件価格・種類 戸建予定 ■住宅ローン ・貯蓄、援助などで800万程あり 頭金や借入額は検討中 ■昇給見込み 定年頃には年収700~800万になっている予定? ■定年・退職金 60歳 ■将来の家族構成の予定(特に現在子供無しの場合) 子供2人でおわり ■その他事情 ・車2台あるがローンはなし ・あと1年以内には着工したいところです。 当方田舎の為、土地が坪11~15万ほどで買えます。 総額いくら(土地、建物、諸費用、庭など)、借入いくらまでが無理なく返せるか、もしくはやめといたほうがいいのか、、 |

|

4175:

匿名さん

[2017-10-02 13:49:28]

30歳以下だと年金は70歳かもよ。それから逆算で色々試算しては?また今の年収(パート除く)だと1500万ぐらいでは?

|

|

4176:

匿名さん

[2017-10-02 15:16:44]

|

|

4177:

匿名さん

[2017-10-02 17:25:16]

子供が学齢になるころには、所得も上がるんじゃないの。

老後の年金状況も変わるだろうから、今を基準に30年も先のことは判断できない。 |

|

4178:

匿名さん

[2017-10-02 20:26:58]

例えば30代500万位、40代600万位、50代700万位で計算してみたら?

退職金見込みが書いてないから本人が予測して、計算したら? |

|

4179:

マンション検討中さん

[2017-10-02 20:55:38]

所得の伸びは期待しないで建てるのが健全。

|

|

4180:

匿名さん

[2017-10-02 21:01:51]

|

|

4181:

匿名さん

[2017-10-02 21:51:54]

ノンキャリ公務員の年収は上がらないよ。

大手の民間企業とは雲泥の差。 |

|

4182:

匿名さん

[2017-10-02 22:54:55]

|

|

4183:

匿名さん

[2017-10-02 23:10:47]

|

|

4184:

匿名さん

[2017-10-02 23:16:20]

本人からのReも無い事だし、4174関連はこの辺でいいんでないの?

|

|

4185:

匿名さん

[2017-10-03 18:49:23]

|

|

4186:

匿名さん

[2017-10-03 20:06:14]

>>4185

4174は本人28歳と言っている。 年齢的に自分の子供に借金を引き継がせる事は出来ないから、ここでいう 親子リレーというのは自分の親(ジジババ)にローンを組ませて家を買う ということか? 本人28歳と言っているのに将来どこに住むかも分からない未成年の子供に 負担させるという発想なら、それはやはり異常だよ。 |

|

4187:

匿名さん

[2017-10-04 16:05:24]

>>4186 匿名さん

それはあんたの価値観だ。 いちいち噛み付いてくんなよ。本人が決める事だしあんたの発想が異常と感じる奴がいるかもしれない。色々な方法の選択肢レスしてやっておけばあとは本人が調べて自分で決めるんだからそれでおわりだろ。 |

|

4188:

匿名さん

[2017-10-04 17:44:06]

|

|

4189:

匿名さん

[2017-10-04 20:46:53]

てか、そもそも未成年の子供と親子リレーはできない、そんなことやってる金融機関はない。

よって、親子リレーを言うなら必然的に親との親子リレーになる。こんなこと言わなくても分かること。 |

|

4190:

匿名さん

[2017-10-04 21:16:28]

4174さんの家族構成に親は入っていないのに、親とリレー組めってこと?それはそれでどうかと。

|

|

4191:

匿名さん

[2017-10-04 22:19:04]

|

|

4192:

匿名さん

[2017-10-05 06:44:53]

単独世帯では買えないということ。

|

|

4193:

戸建て検討中さん

[2017-10-05 11:50:53]

遅くなりましたすみません4174です

後出しなってしまいますが友人の話でして、最近うちがマイホーム建てたばかりだからか?いろいろ相談されています うちは年収は違いますが車のローン(100万ほど)残したまま3300で住宅ローンがとおりました そこで友人は公務員で他にローンもないからそれなりに組めるはずだと言っています 土地と建物で3000とかだと思うんですが審査とおると思いますか? ひとの心配しても仕方ないとは思うんですが、、 ちなみに妻はパートから正社員になるそうです |

|

4194:

匿名さん

[2017-10-05 12:14:46]

夫婦共有は避けたほうがいいね。

|

|

4195:

匿名さん

[2017-10-05 12:53:57]

>>4193

審査の心配などよりライフプランの方が先。 借りられる額 > 借りて破綻しない額 だから審査の心配など無用。 教育費、老後の資金などを見積もって生涯でいくらまで住居に 回せるかを決めてからですね。 |

|

4196:

匿名さん

[2017-10-05 14:01:30]

|

|

4197:

匿名さん

[2017-10-05 22:07:07]

破綻の例

・資産もないのに50過ぎて賃貸 ・家賃が払えずに子供の家に転がり込む ・老人ホームの入居金を子供に払わせる ・某掲示板に張り付いて、仲間を増やそうと無謀を連呼 あ、最後のは人間として破綻、、、 |

|

4198:

匿名さん

[2017-10-05 22:54:57]

>>4196

十分な教育費ともしもの老後資金を用意したうえで、90過ぎまで貯蓄がマイナスにならないこと。 無謀なローンを組めば、子供に十分な教育を与えられず、老後に子供の世話になってしまう。 家ごときにそんなローンを勧めるものは道徳的に破綻している。 |

|

4199:

匿名さん

[2017-10-06 00:30:54]

住宅ローンの団信で悩んでます。

35年ローンで特定の悪性新生物と特定されたら支払いゼロになる特約のローンか 3大疾病や8大疾病に対応した特約ローンか悩んでます。 みなさんは特約どうされてますか? がん保険があるため金利を考えればそこまで特約いらないと思ってます。 35年固定金利で1.1%で団信込み または特約つけると1.3%です。 ご意見お願いします。 |

|

4200:

匿名さん

[2017-10-06 07:16:21]

>>4199 匿名さん

ガン家系なら入ってもいあと思う。 ただ、三代疾病はいらない。殆どが脳梗塞とかになってから30日以上の入院が必要になるんだけど、脳梗塞で30日の入院はほぼ団信適用されてしまう状況。 |

|

4201:

通りがかりさん

[2017-10-06 09:39:37]

主人27 年収350 子ども1才 土地あり

月々6.6万支払いの住宅ローンは無謀でしょうか |

|

4202:

匿名さん

[2017-10-06 11:35:34]

>4201

可処分に対し返済比率が20%前後またはそれ以下なら問題ないと思うので試算して見ては?25%越すと徐々にキツくなる。 |

|

4203:

通りがかりさん

[2017-10-06 12:01:31]

少しでも、安くするには、登記費用の見積を見直してもらうこと。

しれっと、ぼったくりしてる時、多いですよ。 建物表題登記なんて、本来は、建築確認、検査時点で役人が出来るもの。 自分で登記。検索 |

|

4204:

匿名さん

[2017-10-06 12:25:36]

|

|

4205:

4201

[2017-10-06 12:56:15]

夫 27 年収350万 手取り月21万

妻 25 年収0 子ども 1才 現在 車ローン45000円 家賃(職場半額負担で)50000円 貯蓄は車の残額一括支払いをする予定なので残りが100万 家具家電などは2年前に買って揃えてある&カーテンは家にもともとついてきます。 親が100万出してくれます 借入は2300万くらい 月々6.6万と見積もりでは言われています 計算したら25%余裕で越えてしまうので厳しいですね。 |

|

4206:

4201

[2017-10-06 13:15:59]

|

|

4207:

匿名さん

[2017-10-06 13:31:43]

>4205/4201

税込み350万で配偶者扶養控除で手取り300ぐらいでは?賞与は? |

|

4208:

匿名さん

[2017-10-06 13:32:14]

三井不動産は定型ローンは三井住友でしょうか?

|

|

4209:

4201

[2017-10-06 13:39:23]

|

|

4210:

匿名さん

[2017-10-07 10:45:05]

|

|

4211:

匿名さん

[2017-10-07 11:18:01]

>>4205

その年収でなぜ家を購入するのか、事情がわかりません。 |

|

4212:

4201

[2017-10-07 11:25:15]

|

|

4213:

4201

[2017-10-07 11:29:16]

|

|

4214:

匿名さん

[2017-10-07 11:48:32]

>>4213 4201さん

反応しない方がいいぞ?ただ、否定したいだけの人だから。 今後のご主人の年収上昇中ペースと勤務先規模次第かとは思いますが、家賃補助半額5万出せる勤務先ということは福利厚生等しっかりしている企業と推測されます。 今後安定的に30で400万、40で600万位上昇が見えているならいいでしょう。 ただ、それよりも今の状態ではフラット位しか審査通らないのでは? |

|

4215:

4201

[2017-10-07 12:04:02]

>>4214 匿名さん

嫌みな言い方だなとは思いましたが、いちおう(^^; やさしい声かけありがとうございます おそらくフラットだと思います 八◯二銀行2.900万まで借りれると言っていました。 フラットのデメリットを教えてもらえませんか? |

|

4216:

2660

[2017-10-07 12:44:29]

見積もりを見たところ諸費用も含まれておりましたのでフラットではなさそうです。あと考えておくのは固定資産税の積立て、でしょうか。

|

|

4217:

通りがかりさん

[2017-10-07 12:54:20]

今年の夏に実行しましたが、どうなんでしょうかね。

■世帯年収(できれば手取り月○○万円、ボーナス年○○万円等も明記) 本人 税込480万円 正社員 配偶者 税込80万円 正パート ■家族構成 ※要年齢 本人 28歳 配偶者 25歳 ■物件価格・種類(マンションか戸建てかを明記) 3300万円 新築マンション ■管理費・修繕積立金・駐車場代(マンションの場合) 5500円・5600円・10000円 /月 ※車なし ■住宅ローン ・頭金 400万円(諸経費別途200万円用意有) ・借入 2900万円 ・固定 35年・1.20% ■貯蓄 (購入後の残貯金) 500万円 ■昇給見込み 40代700万円 50代800万円〜 ■定年・退職金 60歳 1000万程度見込み 定年後、5年間の再雇用制度有り(年収300万程度) ■将来の家族構成の予定(特に現在子供無しの場合) 子供4年後に1人欲しい ■その他事情 ・妻は小学校入学まで専業予定(お互いの実家育児支援なし) ・修士卒のため年収は3年目の額 ・原状車なしですが、子供が小さい内は軽自動車希望中古 |

|

4218:

匿名さん

[2017-10-07 15:17:51]

|

|

4219:

匿名さん

[2017-10-08 01:18:36]

>>4217 通りがかりさん

1100万も貯蓄がある状態での購入でしょ?余裕も良いとこかと。 |

|

4220:

匿名さん

[2017-10-08 22:12:58]

■世帯年収(できれば手取り月○○万円、ボーナス年○○万円等も明記)

本人 税込700万円 正社員 配偶者 税込350万円 正社員 ■家族構成 ※要年齢 本人 35歳 配偶者 33歳 子供1 6歳 子供2 3歳 ■物件価格・種類(マンションか戸建てかを明記) 6000万円 新築マンション ■管理費・修繕積立金・駐車場代(マンションの場合) 10000円・10000円 ■住宅ローン ・頭金 1000万円(諸経費別途200万円用意有) ・借入 5000万円 ・固定 30年・1.2% ■貯蓄 (購入後の残貯金) 300万円 ■昇給見込み 40歳 800 50歳 900 ■定年・退職金 60歳 1000万*2 程度見込み ■将来の家族構成の予定(特に現在子供無しの場合) 特になし ■その他事情 |

|

4221:

マンコミュファンさん

[2017-10-08 22:30:43]

余裕。失業しないことを願うだけ。

|

|

4222:

名無しさん

[2017-10-09 09:00:17]

現在22歳独身で賃貸です。親の新築マンション購入にあたり、同居して共同所有でお互いにローンを組もうかと思っています。税込年収の20%程度のローンを組みたいのですが、新卒1年目では審査もやはり厳しいでしょうか?

|

|

4223:

匿名さん

[2017-10-09 11:50:35]

|

|

4224:

匿名さん

[2017-10-09 13:32:31]

>>4222 名無しさん

親とのペアローンや親子リレーですか。 新卒1年目や親(高齢)だと銀行ローンだと厳し目な審査となり相応の自己資金が必要となると思います。例:自己資金2割等 それよりも、マンションということは二世帯住宅とかではないと思いますが、今後ご自身が結婚して家を買おう思ったときローンが残っていたら買えない可能性が高くなりますが大丈夫ですか? |

|

4225:

匿名さん

[2017-10-09 18:07:00]

>>4222

親に稼ぎがあるなら親のローンだけでいいじゃない。 |

|

4226:

匿名さん

[2017-10-09 22:29:51]

|

|

4227:

匿名さん

[2017-10-10 04:28:42]

■世帯年収(できれば手取り月○○万円、ボーナス年○○万円等も明記)

本人 税込650万円 正社員 配偶者(予定) 税込350万円 正社員 ■家族構成 ※要年齢 本人 25歳 配偶者(予定) 25歳 ■物件価格・種類(マンションか戸建てかを明記) 5500万円 新築マンション ■管理費・修繕積立金・駐車場代(マンションの場合) 20000円・10000円 ■住宅ローン ・頭金 0円 ・借入 5500万円+諸費用 ・変動 35年・0.625% ■貯蓄 (購入後の残貯金) 200万円 ■昇給見込み 40歳 1000〜1500万円 50歳 1500〜2000万円 ■定年・退職金 60歳 1000万〜2000万 程度見込み ■将来の家族構成の予定(特に現在子供無しの場合) 28歳頃に第一子、その後落ち着いてから第二子を希望。 ■その他事情 ・結婚後は子供の出産準備に合わせて配偶者退職、専業主婦予定の為、ローンは単独の予定。 ・ローン融資実行はおよそ1年半後。 |

|

4228:

マンコミュファンさん

[2017-10-10 06:53:40]

昇給すれば大丈夫。

|

|

4229:

匿名さん

[2017-10-10 07:44:23]

|

|

4230:

坪単価比較中さん

[2017-10-10 07:52:01]

>> 4227

ゆっくり考えたほうがいいと思います。 28歳ぐらいで。 独身29歳 年収 税込2400万円でも 野村不動産6000万円のマンションを見ましたが、やめました。 |

|

4231:

マンション掲示板さん

[2017-10-10 08:03:44]

>>4227 匿名さん

もう少ししてから考えた方がよい気もしますが、 東京で家をと思うと、少なくともその位はしますもんね。 奥さんがどれだけ浪費スタイルかによっても大分変わるかと。 女性の行動パターンは25歳では分からないですよ。笑 |

|

4232:

匿名さん

[2017-10-10 08:18:30]

|

|

4233:

匿名さん

[2017-10-10 08:23:27]

子どもが生まれたらライフスタイルも金回りもグッと変わるから、焦って買わない方が良いと思うけど。子どもが2人なら広めの戸建っていう選択肢もでてくるし。

新築マンションは10年目までの減価が大きいので時価とローン残高が逆転する可能性がありますね。 私なら暫く社宅にでも住んで様子見ますけど、もしかしたら奥さん予定の人に言われてるのかもしれないね。 |

|

4234:

購入経験者さん

[2017-10-10 09:01:13]

社宅があればいいけど、10年前みたいに安ければ 買うのもありだけど 年々、高くなっているからどうでしょう。 しばらく5年ほどは 賃貸に住んで様子見るでしょうか。 |

|

4235:

匿名さん

[2017-10-10 12:14:51]

≫4227 の者です。

皆さんご丁寧にありがとうございました。 特段焦る理由もない(配偶者予定から急かされてるわけでもない 笑)のですが、理想は結婚後第一子出産、2LDKに5年程居住して売却、東京か神奈川の郊外にでも広めの戸建をと考えていました。 不動産市況の頭打ちと言われている昨今の中で、2025年頃の売却である程度の勝算が見込めるのはある意味今しかないかなと…。逆に今買わずに不動産価格が下がるのを待っていると、賃貸期間が長くなってしまい機を逸するような感を抱いています。特に購入を考えているようなエリアで60㎡2LDKとなるととても軽く出せる金額ではないので…。 とりあえず売却前提とはいえ一生ものの買い物なので、余裕を持って考えてみるようにします。 |

|

4236:

購入経験者さん

[2017-10-10 12:41:37]

|

|

4237:

匿名さん

[2017-10-10 13:09:21]

>>4235 匿名さん

売却前提で今のタイミング且つ新築マンションというのは客観的にお勧めできません。価格上昇頭打ち感がでてきており、手数料もしっかりととられるわけですから。 この数年マンション価格高騰しましたが、賃料は変わっていません。なので、築浅分譲マンション賃貸して、その後購入するのが無駄な出費もなくてスマートかと思いますよ。買わなければならない事情がないのなら尚更です。 |

|

4238:

名無しさん

[2017-10-10 16:32:26]

|

|

4239:

匿名さん

[2017-10-10 16:38:52]

|

|

4240:

検討者

[2017-10-10 20:05:08]

年収500万です。

(1)40歳で、年収の7倍の3500万のローン (2)40歳で、年収の5倍の2500万のローン 今の時代、7倍までいけると不動産会社に 言われましたが、現実的に2番を選択するべきですか? 現在は低金利ですか、実質金利をいくつで考えるのが普通なんでしょうか? |

|

4241:

名無しさん

[2017-10-10 21:07:49]

|

|

4242:

匿名さん

[2017-10-10 21:32:11]

|

|

4243:

検討者

[2017-10-10 22:15:51]

|

|

4244:

検討者

[2017-10-10 22:18:27]

|

|

4245:

通りがかりさん

[2017-10-10 22:26:10]

|

|

4246:

検討者

[2017-10-10 22:50:31]

>>4245 通りがかりさん

一人目0歳がおり、二人もうけたいです。 色々小出しですみません。 収入源は一人で親からの援助などありません。 中小企業で潰れる心配はない会社だけど 年収上昇は難しいです。きっと |

|

4247:

匿名さん

[2017-10-11 00:01:07]

|

|

4248:

匿名さん

[2017-10-11 00:09:14]

|

|

4249:

匿名さん

[2017-10-11 07:32:04]

|

|

4250:

匿名さん

[2017-10-11 07:35:37]

|

|

4251:

匿名さん

[2017-10-11 07:37:58]

|

|

4252:

匿名さん

[2017-10-11 08:16:26]

そもそも中古の中古って10年後とかに買ってくれる人いるの?中古時点で築浅ならいいんだろうけど。

|

|

4253:

匿名さん

[2017-10-11 08:55:25]

マンションも在庫が膨らんでますからね。条件の良いエリアでないと厳しいでしょう。

ローン控除の対象期間(築25年)を超えると一気に下がると思いますので気をつけないといけませんね。 |

|

4254:

匿名さん

[2017-10-11 11:58:26]

|

|

4255:

匿名さん

[2017-10-11 17:16:37]

中古不動産は古い耐震基準だと買い手が付かない可能性が高い。

既存の高層マンションや免震マンションには、昨年国交省が新たに長周期地震動に対する強度検証と対策をするよう求めているから、これから中古マンションを購入するなら確認したほうがいい。 |

|

4256:

匿名さん

[2017-10-11 17:30:06]

>そもそも中古の中古って10年後とかに買ってくれる人いるの?中古時点で築浅ならいいんだろうけど。

場所とサイズ次第ですね。 築年数と共に価格も低下しますから価格低下は否めませんが、駅に近い物件であれば常に需要はあります。中古とはいえ、安すぎる物件に飛びつかず、一般的に見て欲しいなという立地のマンションであれば売却できます。 心配なら、スーモ等の不動産さいとで物件をウォッチしてどんな物件が早く売れているのか見て研究してみるのがよろしいかと思います。 |

|

4257:

匿名さん

[2017-10-11 18:09:16]

よろしくお願いします。 ■世帯年収(できれば手取り月○○万円、ボーナス年○○万円等も明記) 本人 税込580万円 正社員 配偶者 税込480万円 正社員 ■家族構成 ※要年齢 本人 35歳 配偶者 30歳 子供なし ■物件価格・種類(マンションか戸建てかを明記) 5500万円 新築戸建て ■管理費・修繕積立金・駐車場代(マンションの場合) ■住宅ローン ・頭金 0万円(諸経費別途200万円用意有) ・借入 5500万円 ・変動 35年 ■貯蓄 (購入後の残貯金) 200万円 ■昇給見込み あり ■定年・退職金 60歳 1500万程度見込み 定年後、5年間の再雇用制度有り(年収300万程度) ■将来の家族構成の予定(特に現在子供無しの場合) 子供2年以内に1人欲しい ■その他事情 ・ローンは収入合算なし ・妻は産休、育休が取りやすい職場 |

|

4258:

匿名さん

[2017-10-11 18:38:42]

貯金少ないけどなんとかなるんじゃないですかね。返済は20万弱?楽じゃないのは確かですね。

|

|

4259:

通りがかりさん

[2017-10-11 19:01:09]

|

|

4260:

通りがかりさん

[2017-10-11 19:24:11]

>>4257

5500万円の戸建てだと、諸経費がもっとかかりませんか? また、購入後の貯蓄も少ないと思います。 私が建売を購入した時、カーテン、エアコン、キッチンボード、ベッド等々の買物と引越し代で、200万円位使いました。 新しい家では、新しい物が欲しくなりますから。 |

|

4261:

匿名さん

[2017-10-11 19:26:37]

>>4257 匿名さん

みなさん指摘の通り、奥さんの出産育児に伴う退職リスクをいかにコントロールするかですね。 奥さんの会社の労働組合の状況や育休制度を良く確認するといいです。 ただ、合算なしでローン通りますかね。。多分合算かペアローンを勧められる(控除考えたらペアの方が吉)と思います。 まとめると ①奥さんの退職リスク ②今後の離婚リスク をどう見積もるかでしょう。無責任なアドバイスをすると、早々に子供作って、①②のリスクを軽減してみてはいかが? |

|

4262:

匿名さん

[2017-10-11 19:34:10]

4257の者です。

皆さま、ご丁寧にアドバイスいただきありがとうございます。 夫婦共々公務員で、妻も(現時点では)定年まで働くつもりでいます。 予算を下げて、4500万円くらいのローンだと合算せずともいけるでしょうか? |

|

4263:

マンション掲示板さん

[2017-10-11 19:55:49]

>>4262 匿名さん

家が重要なら4500でも5500でもどうぞ。 そもそも580で5500のローンって公務員でも通らなくないですか? どちらにしても、奥さんがずっと働くのは必須かと。笑 反対に言えば、奥さん働くならローンも余裕かと。 |

|

4264:

匿名さん

[2017-10-11 19:56:18]

>>4262 匿名さん

公務員であれば奥さんの出産育児退職リスクは極めて低く見積もれますね。 フラットなら5500万でも単体で通るかもしれませんが、自己資金ゼロでは金利が高いのでお勧めできません。 銀行ローンの場合は単独だと4500~5000万位でしよう。単独であったとしても奥さんの継続勤務がキモになりますのでご注意下さい。 |

|

4265:

匿名さん

[2017-10-11 22:12:47]

>>4262 匿名さん

単純に、月のローン返済額をみて貴方がいけそうかどうかなんだけど、、、大丈夫そうですか?本人の手取り400ちょっとで月20万弱だと詰むのは間違いない。妊娠後、子供が落ち着くまでの2〜3年を乗り切れるかですね。 スルガ銀行HPにあるライフプランシミュレーションを使ってみると良いですよ。 |

|

4266:

匿名さん

[2017-10-11 22:44:38]

4257の者です。

ありがとうございます。 ライフプランシュミレーションやってみようと思います。 そして、色々と今後の資金計画について考えたいと思います! |

|

4267:

匿名さん

[2017-10-12 11:56:02]

ですね。

ライフプランシュミレーションを実施して、 資産もないのに50過ぎて賃貸という破綻状態にならないようにしましょう! |

|

4268:

購入経験者さん

[2017-10-12 12:29:39]

>>資産もないのに50過ぎて賃貸という破綻状態

50過ぎて 賃貸は ダメっということですか? (条件:資産がなければ) 年齢50過ぎて 独身(女性) 賃貸居住の場合は!?どうですか? |

|

4269:

匿名さん

[2017-10-12 12:34:06]

独り身なら自由度があるから気にしないでよし。

|

|

4270:

匿名さん

[2017-10-12 12:44:02]

|

|

4271:

職人さん

[2017-10-12 12:59:14]

|

|

4272:

マンション検討中さん

[2017-10-12 19:24:30]

独り身ならひっそり死ぬだけだし何の問題もなくない?

|

|

4273:

匿名さん

[2017-10-13 07:51:09]

|

|

4274:

童貞

[2017-10-13 08:36:00]

|

|

4275:

職人さん

[2017-10-13 08:49:24]

ありがとう。

手に職を持った 夜9時のドラマの職業です。 職業柄、裁判所に出入りしている人間なのですよね。 お分かりですよね。 下手なことできないのです。 ないものは、そこなのですよね。 見た目が 真矢みきさんみたいに綺麗だったらいいのだけど。 ボロボロんぽ古い築何十年の賃貸に住んでいます。 独身一人 女友達もいない、相談相手もいない。 ここだけです。 |

|

4276:

匿名さん

[2017-10-13 13:26:09]

>>4275 職人さん

結婚しなければいけない。結婚はいいものというのは幻想ですよ。結婚しなくても稼げて楽しめているのならOKでしょう。 ただ、高齢になればなるほど、新しく賃貸借りることが難しくなるので、今のうちに買うか、別の賃貸に引っ越すかした方がいいのでは? |

|

4277:

匿名さん

[2017-10-13 20:34:36]

>>4270

たしかに、以下の不等式は成り立ちますね 資産もないのに50過ぎで賃貸様 < 資産も無いのに無謀ローン組んで詰み しかし、実は程度な問題で、資産もないのに50過ぎで賃貸様 は人生が詰みで、子供に対して罪なのは変わりありませんよ? ちなみに、以下の不等式も成り立ちますね 資産も無いのに無謀ローン < 資産もないのに50過ぎで賃貸様 まだ、前者のほうが、返済できる可能性がありますから |

|

4278:

匿名さん

[2017-10-13 20:50:31]

|

|

4279:

匿名さん

[2017-10-13 21:36:06]

|

|

4280:

匿名さん

[2017-10-13 21:43:03]

|

|

4281:

匿名さん

[2017-10-13 23:39:46]

|

|

4282:

匿名さん

[2017-10-14 00:02:42]

くそ真面目だねw

|

|

4283:

匿名さん

[2017-10-14 05:26:48]

|

|

4284:

匿名さん

[2017-10-14 13:18:36]

|

|

4285:

マンション検討中さん

[2017-10-14 14:13:37]

よろしくお願いします。

■世帯年収(できれば手取り月○○万円、ボーナス年○○万円等も明記) 本人 税込700万円 正社員 配偶者 税込230万円 パート ■家族構成 ※要年齢 本人 40歳 配偶者 36歳 子供1 3歳 子供2 0歳 ■物件価格・種類(マンションか戸建てかを明記) 5600万円 新築マンション ■管理費・修繕積立金・駐車場代(マンションの場合) 14000円・6500円/月 ■住宅ローン ・頭金 2000万円(諸経費別途200万円用意有) ・借入 3600万円 ・固定 35年・1.5% ■貯蓄 (購入後の残貯金) 1900万円 ■昇給見込み あり ■定年・退職金 65歳 2000万程度見込み ■将来の家族構成の予定(特に現在子供無しの場合) ■その他事情 ・近隣に妻実家有り、育児協力が見込める。 駅前のマンションなので車は持たないようにします。 子供は中学から私立に通わせたいです。 |

|

4286:

マンコミュファンさん

[2017-10-14 16:25:28]

|

|

4287:

マンコミュファンさん

[2017-10-14 16:28:07]

|

|

4288:

匿名さん

[2017-10-14 18:54:58]

|

|

4289:

匿名さん

[2017-10-15 00:22:24]

|

|

4290:

匿名さん

[2017-10-15 05:13:41]

>>4284

御謙遜を いくら資産もないのに50過ぎて賃貸な方でも、不等式は理解できますよね? ところで、 ここでの破綻の定義は、 (1)破産 (2)実質的な破綻(例:資産もないのに50過ぎて賃貸) (3)老後に子供に迷惑をかける (4)子供に満足な教育を与えられない ということで良いのかな? (4)は、あいまいすぎますが、、、 |

|

4291:

匿名さん

[2017-10-15 06:33:45]

|

|

4292:

匿名さん

[2017-10-15 07:04:10]

(1)以外は曖昧ですね。

|

|

4293:

マンション検討中さん

[2017-10-15 09:31:30]

|

|

4294:

匿名さん

[2017-10-15 10:11:45]

|

|

4295:

匿名さん

[2017-10-15 10:16:33]

>>4293 マンション検討中さん

貯蓄術というものではありませんが、夫婦共に車やブランド等の地位財に一切興味がないのと、趣味は映画鑑賞と読書位でお金を使うことが余りないですね。あと外食も嫌いです。 |

|

4296:

マンション検討中さん

[2017-10-15 15:21:54]

|

|

4297:

マンション検討中さん

[2017-10-15 15:31:52]

|

|

4298:

匿名さん

[2017-10-15 16:40:20]

4295:なりすまし

4296:4285夫 4297:4285本人 ってこと??笑 |

|

4299:

戸建て検討中さん

[2017-10-15 22:49:03]

夫 32才 年収420万円

妻 35才 年収450万円 子ども欲しいが今はいません 貯金350万円 住宅ローン3000万円 10年固定1.3% 子どもがてきたら妻は4,5年無収入です。 無謀でしょうか? この年収ではいくらのローンが妥当なのでしょうか? |

|

4300:

購入経験者さん

[2017-10-15 22:57:26]

|

|

4301:

匿名さん

[2017-10-16 07:18:46]

|

|

4302:

匿名さん

[2017-10-16 07:19:36]

|

|

4303:

匿名さん

[2017-10-16 08:41:50]

|

|

4304:

匿名さん

[2017-10-16 19:49:33]

|

|

4305:

匿名さん

[2017-10-16 20:29:20]

|

|

4306:

買い替え検討中さん

[2017-10-16 21:39:26]

|

|

4307:

匿名さん

[2017-10-16 21:53:59]

|

|

4308:

匿名さん

[2017-10-16 22:05:44]

|

|

4309:

匿名さん

[2017-10-16 22:20:49]

>>4304

うちは賃貸じゃないよ。それ自体が君の妄想癖の現れだな。 不等式ってのは数を比べるものでそれすら分からん馬鹿が使うと意味不明になるんだよ。 賃貸なら、ローン+維持費を下回るように軌道修正することも可能。 安いところに引っ越すなり、金が貯まったら安い中古物件を買うなりすれば良い。 無謀ローンで詰みなら子供の教育や老後などが犠牲になる。 |

|

4310:

検討板ユーザーさん

[2017-10-16 23:16:36]

|

|

4311:

通りがかりさん

[2017-10-16 23:25:32]

三年前に身の丈以上のローン組んだけど地価が爆上げして繰り上げ返済せずに今売っても300万くらい利益出るみたい

買い物としては正解だったわ |

|

4312:

匿名さん

[2017-10-16 23:49:35]

|

|

4313:

通りがかりさん

[2017-10-17 00:42:33]

風俗じゃない?

|

|

4314:

匿名さん

[2017-10-17 00:55:26]

|

|

4315:

匿名さん

[2017-10-17 06:45:29]

|

|

4316:

通りがかりさん

[2017-10-17 20:09:44]

|

|

4317:

匿名さん

[2017-10-17 20:15:28]

>>4316 通りがかりさん

つまり、早期繰上返済ってこと? |

|

4318:

マンション掲示板さん

[2017-10-18 02:39:47]

|

|

4319:

購入経験者さん

[2017-10-18 07:05:38]

>>4313

風俗って 毎週行くほど金を使うのか? 月一か90日に1回は皆行くのでは? 2週に1度だったら、高級風俗でも そうでもないかな? 仕事が忙しいと 行く暇はないから、心の癒しか休息日に企業戦士が休む憩いの場なのかな? |

|

4320:

匿名さん

[2017-10-18 08:24:35]

なんか改行がヘンで気持ち悪い投稿ですね。

|

|

4321:

匿名さん

[2017-10-18 08:27:27]

パソコンから打ったのをスマホで見ると改行とスペースがヘンに表示されますよ。

|

|

4322:

匿名さん

[2017-10-18 08:32:36]

スマホから打ったのをパソコンで見ると改行とスペースがヘンに表示されますよ。

|

|

4323:

匿名さん

[2017-10-18 08:46:58]

|

|

4324:

通りがかりさん

[2017-10-18 11:57:15]

|

|

4325:

匿名さん

[2017-10-18 12:02:47]

|

|

4326:

マンション掲示板さん

[2017-10-18 18:49:40]

いかがでしょうか?

■世帯年収(できれば手取り月○○万円、ボーナス年○○万円等も明記) 本人 税込750万円 正社員 配偶者 税込300万円 正社員 ■家族構成 ※要年齢 本人 33歳 配偶者 33歳 子供 4歳と0歳 ■物件価格・種類(マンションか戸建てかを明記) 4480万円 新築分譲戸建 ■住宅ローン ・頭金 0万円(諸経費別途100万円用意有) ・借入 4480万円 ・全期間固定 35年 1.33 ■貯蓄 (購入後の残貯金) 200万円 ■昇給見込み 40歳 1000万程度(あとは出世次第) ■定年・退職金 65歳 退職金あり ■将来の家族構成の予定(特に現在子供無しの場合) 現在から変わる予定なし よろしくお願いします。 |

|

4327:

購入経験者さん

[2017-10-18 20:11:40]

|

|

4328:

マンション掲示板さん

[2017-10-18 20:39:35]

>>4326 マンション掲示板さん

奥さんも働いておられるので 余裕かと思いますが、 変動で充分では? 上がって来てから借り換えても遅くはないかと。 1.3は新しいフラットですか? 悪くはないと思いますけどねー。 |

|

4329:

匿名さん

[2017-10-19 05:35:43]

2馬力だとお子さん二人の保育費が結構かかりますね。

知人は都内の保育所で子供二人で月に6万円以上かかっています。 |

|

4330:

マンション検討中

[2017-10-19 06:38:27]

|

|

4331:

通りがかりさん

[2017-10-19 07:16:31]

|

|

4332:

匿名さん

[2017-10-19 07:50:32]

>だから変動より固定が先に上がるから上がってきてから借り換えってのは現実的じゃないんだってば

今の変動金利はとても低いし上がる要素もあまりないから、借りない手はないよ。 変動で借りつつ、常に固定金利もウォッチしておいてトータルで金利1.33%を超えそうなら固定に借り換えれば? フラットを勧めるのは住宅金融支援機構の関係者だけだと思うな。 |

|

4333:

匿名さん

[2017-10-19 07:52:26]

|

|

4334:

匿名さん

[2017-10-19 07:57:28]

|

|

4335:

匿名さん

[2017-10-19 08:00:39]

>ずーっと金利をチェックするのって気分的に落ち着かないんですよね。

なるほど お金を少しでも多く貯めるにはマメな努力だと思うんですけどね。 ま、落ち着かないっていう気持ちもわかりますが。 |

|

4336:

マンション掲示板さん

[2017-10-19 08:06:35]

みなさん、色々コメントありがとうございます。

固定と変動、どっちが得だったのかって返し終わるまでわからないんですよね。。 私も常に金利を気にしながら生活するのは性分に合わないので、固定を選択しました。(高い金利分は安心を買うと思ってます) 子供の手が離れて、残り年数も少なくなって来た時に、変動が引き続き低水準だったら、切り換えて繰り上げ返済とセットで巻いていこうと考えてます! |

|

4337:

匿名さん

[2017-10-19 08:25:22]

>>4336 マンション掲示板さん

うーんと、借り換えは諸費用が掛かるので残り年数と残債が少なくなってからやってもメリットはないです。なので基本的には最後までいくつもりで頑張りましょう。もちろん、繰り上げ返済すると支払総額は減らせますので可能な範囲で。 |

|

4338:

匿名さん

[2017-10-19 08:28:47]

>>4336 マンション掲示板さん

固定で1.3%だと2年前に私がミックスで借りた金利とほぼ変わりません(固定1.75変動0.73)。わたしは昨年全部固定に借り換えましたけど、固定1.3%はまだまだ低い金利と思いますね。 |

|

4339:

匿名さん

[2017-10-19 08:29:45]

確かに。子供の手が離れるとなれば、、、約20年後?なら最後まで固定でしょうね。

残債が多い時に低金利の変動にするから意味があるわけで、残債が少なくなってからはあまり意味がないと思うな。ローンシュミレーターで計算してみたら良いと思う。 |

|

4340:

匿名さん

[2017-10-19 08:35:22]

>固定1.3%はまだまだ低い金利と思いますね。

そう? 今は預金金利も低く、変動金利0.5%前後の今の時代からするなかでの金利1.3%って結構高いと思うんだけどな。 ま、考え方次第ですね。 |

|

4341:

匿名さん

[2017-10-19 08:57:21]

総返済額を確定させるには固定だから、そして4326さんは世帯収入、年齢、借入額からみてもいけるでしょう。

|

|

4342:

通りがかりさん

[2017-10-19 11:29:36]

|

|

4343:

匿名さん

[2017-10-19 11:31:00]

|

|

4344:

匿名さん

[2017-10-19 11:33:51]

固定化変動か」のスレありますから、そちらでやれば?

|

|

4345:

匿名さん

[2017-10-19 12:01:23]

生活設計のためには債務の固定化。

|

|

4346:

匿名さん

[2017-10-19 12:12:13]

スレチになるので少しだけ、銀行はリスクを債務者が負う変動で借りて欲しいのです。

また、変動で固定のごとく超長期を計算するのはおかしな考えですよ。 |

|

4347:

匿名さん

[2017-10-19 12:13:54]

|

|

4348:

匿名さん

[2017-10-19 12:16:13]

|

|

4349:

4343

[2017-10-19 12:27:10]

|

|

4350:

4343

[2017-10-19 12:29:22]

|

|

4351:

通りがかりさん

[2017-10-19 12:32:44]

なんでもいいけど変動が上がって返せなくなったときに政策(税金)で助けろとゴネるのだけはやめてね

|

|

4352:

匿名さん

[2017-10-19 12:34:30]

フラットは低属性の人が使うものでしょ。

どこでも問題なく審査が通るような人は、各行とネゴして条件を引き出してる。 |

|

4353:

匿名さん

[2017-10-19 12:50:13]

>>4352

一般的に低俗性だとは見なされない職業ですが、銀行数社まわったが、 変動なら相談できるが、固定はフラット35Sの20年以下(当時で10年間 0.6%、残り10年1.2%)より安くするのはぶっちゃけ無理だと言われたよ。 |

|

4354:

匿名さん

[2017-10-19 12:52:05]

>>4352 匿名さん

正確にはフラットは低属性"でも"使えるローン。 今の金利水準ならフラット+民間の所得保障保険(団信代替)とか利用する高属性も多いよ。 金利ネゴれるのは地銀・信金あたりでしょうか。 |

|

4355:

通りがかりさん

[2017-10-19 13:08:19]

三井住友信託あたりの団信つき銀行ローンを固定で借りて、そこに所得保証保険もつけるのがそれなりに高属性の選択

|

|

4356:

買い替え検討中さん

[2017-10-19 13:43:10]

わかりやすい解説ありがとうございます。

|

|

4357:

マンション検討中

[2017-10-19 14:34:50]

|

|

4358:

匿名さん

[2017-10-19 18:13:56]

実感無いが株式市場はバブルだそうですわ。その内、弾けるって事で、そういうときだけ実感を持つんだろうな。

|

|

4359:

匿名さん

[2017-10-19 20:20:32]

|

|

4360:

マンション掲示板さん

[2017-10-21 23:07:48]

私は一軒目をメガバンで借りて、

二軒目をフラットにしました。 35年1.06でノーリスクならいいかな、と。 |

|

4361:

匿名さん

[2017-10-21 23:21:33]

|

|

4362:

マンション掲示板さん

[2017-10-22 00:03:45]

>>4361 匿名さん

今のところつけてますね。 |

|

4363:

凍死家

[2017-10-22 02:16:09]

|

|

4364:

匿名さん

[2017-10-22 10:02:23]

|

|

4365:

マンション掲示板さん

[2017-10-22 17:05:54]

|

|

4366:

マンション掲示板さん

[2017-10-22 17:09:32]

>>4364 匿名さん

そんなものですかね? まぁ、落ち着いた金額になれば 生命保険とかに切り替えてもよいし、あまり気にはしてないです。 何せ二軒目なので、それを1%位で引けたことの方が大きいです。 どちらにしても、35年ノーリスクは大きいと思いますけどね。 |

|

4367:

匿名さん

[2017-10-23 04:13:33]

|

|

4368:

マンション検討中

[2017-10-24 00:33:10]

|

|

4369:

マンション検討中

[2017-10-24 00:36:07]

|

|

4370:

匿名さん

[2017-10-24 00:39:42]

|

|

4371:

匿名さん

[2017-10-24 01:15:00]

ちょっと前のSMTB??

|

|

4372:

マンション検討中さん

[2017-10-24 11:04:07]

■世帯年収(できれば手取り月○○万円、ボーナス年○○万円等も明記)

本人 税込850万円 正社員 配偶者 専業主婦 ■家族構成 ※要年齢 本人 41歳 配偶者 38歳 子供 4歳と0歳 ■物件価格・種類(マンションか戸建てかを明記) 4080万円 中古マンション 築16年。管理費・修繕費2.5万/月 ■住宅ローン ・頭金 1500万円(諸経費別途200万円用意有) ・借入 2580万円 ・全期間固定 35年 1.33 ■貯蓄 (購入後の残貯金) 1300万円 ■昇給見込み 微増? ■定年・退職金 60歳 1500万 ■将来の家族構成の予定(特に現在子供無しの場合) 現在から変わる予定なし 歳も歳だしビビリ気味です。。 |

|

4373:

お住まい

[2017-10-24 12:22:09]

|

|

4374:

匿名さん

[2017-10-24 13:05:25]

|

|

4375:

匿名さん

[2017-10-24 16:21:36]

ご意見よろしくお願いします。

■世帯年収(できれば手取り月○○万円、ボーナス年○○万円等も明記) 本人 税込600万円 公務員 配偶者 税込550万円 公務員 ■家族構成 ※要年齢 本人 38歳 配偶者 36歳 子供 3歳と0歳 ■物件価格・種類(マンションか戸建てかを明記) 6000万円 マンション 管理費・修繕費・駐車場5.5万/月 ■住宅ローン ・頭金 3000万円(諸経費別途400万円用意有) ・借入 3000万円(本人2000万円、嫁1000万円) ・全期間固定 20年 1.5 ■貯蓄 (購入後の残貯金) 500万円 ■昇給見込み 微増? ■定年・退職金 60歳 1500万 ■将来の家族構成の予定(特に現在子供無しの場合) 現在から変わる予定なし |

|

4376:

マンション検討中

[2017-10-25 23:30:23]

>>4371 匿名さん

いえ違います。 |

|

4377:

マンション検討中

[2017-10-26 00:56:54]

6300万を頭金なし

毎月10万 ボーナス時50万 固定金利35年ローン 現状賃貸が駐車場込み毎月20万を10年間借りていました。もったいないため購入検討中です。 6300万購入しても大丈夫ですよね? 年収1600万です。 |

|

4378:

匿名さん

[2017-10-26 09:06:52]

|

|

4379:

匿名さん

[2017-10-26 10:03:45]

|

|

4380:

匿名さん

[2017-10-26 10:04:58]

>>4377 マンション検討中さん

20万円を10年は、2400万円をすでに消費しています。 ボーナスなくなる、失業する心配やリスクはないのか?です。 今は良しとして、2年後に急激な落ち込みで会社の倒産とかです。 |

|

4381:

匿名さん

[2017-10-26 10:37:47]

>>4379

どういう計算したら5000万も損してるんだよ |

|

4382:

マンション検討中さん

[2017-10-26 13:43:00]

ご意見ください。

■世帯年収(できれば手取り月○○万円、ボーナス年○○万円等も明記) 本人 税込350万円 正社員 配偶者 税込430万円 正社員 ■家族構成 ※要年齢 本人 28歳 配偶者 28歳 子供1 3歳 ■物件価格・種類(マンションか戸建てかを明記) 4800万円 新築マンション ■管理費・修繕積立金・駐車場代(マンションの場合) 15000円・10000円・28000円 /月 ■住宅ローン ・頭金 0万円(諸経費別途100万円用意有) ・借入 全額 ■貯蓄 (購入後の残貯金) 0万円 ■昇給見込み 有り ■定年・退職金 60歳 1000万程度見込み 定年後、5年間の再雇用制度有り(年収300万程度) ■将来の家族構成の予定(特に現在子供無しの場合) 子供2年以内にもう1人欲しい |

|

4383:

匿名さん

[2017-10-26 13:50:52]

4383さん

年収は伸び代が有るでしょうから借入額自体大丈夫そうですが、貯蓄zero、退職金額からお子さんの事、老後を考えると相当な節約をしながら自助に励まないとドロップアウトしますよ。 |

|

4384:

匿名さん

[2017-10-26 16:18:37]

■世帯年収

本人 税込1850万円 正社員 配偶者 税込300万円 正社員 数年以内に退職 ■家族構成 本人 35歳 配偶者 35歳 子供1 1歳保育園 (一人確定) 中学から私立 ■物件価格・種類(マンションか戸建てかを明記) 8500万円 マンション ■管理費・修繕積立金・駐車場代(マンションの場合) 42000円 /月 ■住宅ローン ・頭金 1500万円(諸経費別途用意有) ・借入 7000万円 ■貯蓄 (購入後の残貯金) 2200万円 年400は貯蓄可能 ■昇給見込み 下がりはしないが上がるかは不明 ■定年・退職金 不明 キツイのはわかってるけど都心だとこれくらい出さないとマンション買えません。 |

|

4385:

マンコミュファンさん

[2017-10-26 16:55:38]

|

|

4386:

匿名さん

[2017-10-26 19:21:09]

|

|

4387:

匿名さん

[2017-10-27 06:30:36]

|

|

4388:

匿名さん

[2017-10-27 06:56:32]

>>4384 匿名さん

問題ないでしょう。 ただ、35で年収1850万でその後も安定収入なのは商社かメディア関係か絞られるので、そういった業種以外であれば今後の安定性を再度確認した方がいいでしょう。 あとは退職金。キー○○スとか退職金ない分年収に反映させるとかあるので注意が必要です。 |

|

4389:

匿名さん

[2017-10-27 08:24:24]

どうでしょうか?

■世帯年収 本人 750万円 正社員 配偶者 0万円 主婦 ■家族構成 本人 32歳 配偶者 32歳 子供 2歳 ■物件価格・種類 注文住宅7000万 ■住宅ローン 頭金1000万 借入6000万 変動35年 ■貯蓄 (購入後の残貯金) 800万 ■昇給見込み 定年までに最低1000万 ■定年・退職 最長65 ■将来の家族構成の予定 子供2人まで ■その他事情 都内なので車なし 子供の手が離れたら共働きに移行 |

|

4390:

匿名さん

[2017-10-27 11:08:25]

>4389

キツいでしょう。お子さんが2人になったら尚更に。 |

|

4391:

匿名さん

[2017-10-27 11:18:31]

|

|

4392:

匿名さん

[2017-10-27 11:29:20]

>>4389

さすがに無謀ですよ。 子供1人 → 奥さんが300稼いで、5000ローンがギリライン 子供2人 → 奥さんが300稼いで、4000ローンがギリライン 奥さん専業のまま → 3000ローン これくらいにしておかないと生活回らないと思いますよ。 |

|

4393:

匿名さん

[2017-10-27 14:44:18]

|

|

4394:

通勤快速さん

[2017-10-27 15:26:34]

3人家族年収750万、これ税込みでしょ?手取り606万ぐらいでは、?16万として返済比率は32%で30%越してるから赤信号でしょ。また、ローン組んでいる平均は20%前後よ。ま〜、大丈夫判断なら30%越したローンをやってみたらいい。その代わり始めたら最後、戻れないですよ。

|

|

4395:

匿名さん

[2017-10-27 15:38:48]

変動金利を固定のごとく長期見込みしている時点でヌケサク。

|

|

4396:

通りがかりさん

[2017-10-27 15:58:23]

20年経てば子供も稼ぐ、残り15年を親子馬力で乗り越えられる

|

|

4397:

匿名さん

[2017-10-27 17:04:39]

>>4392

長くてすみません。 教育費がかかる十年後くらいに完済できないとキツくない? 48/月、17/月ローンだと年間貯金150位。 子供が中学に上がる12年後で、貯金3000(1800+800+年収増加見込み分) 元金残債4300前後(1%35固定でざっくり計算) この時点で 残債>貯金。 12年後都心駅近マンションなら、売っても負債は恐らくないけど、戸建だと微妙。 なんとかなるかもだけど、リスクヘッジの面から考えると若干無謀じゃないかな 6000のローンが決定なら、奥さん働くか、子1人か、オール公立奨学金か・・・ |

|

4398:

匿名さん

[2017-10-27 17:14:47]

>>リスクヘッジの面から考えると若干無謀じゃないかな

その表現、こっちが恥ずかしくなるからやめてくれないかな笑 |

|

4399:

匿名さん

[2017-10-27 17:31:17]

戸建にすることでランニングを抑える

車なしなのでなるべく駅近好立地にする(駐車場捨てでこの際狭小でもよい、税金も安い) 固定にはぜず変動で1番辛い直近15年くら位を凌ぐ(10年は逆転しない見込み、10年後には2馬力年収1200万くらいになる想定) これで6000万ローンいけないです? こんなに金利が安いのにローン返す気は更々ないです |

|

4400:

匿名さん

[2017-10-27 17:46:17]

ローン返さなくてもいいけど、その分貯金か金融資産で残しておかなければならない。

その返済率だと、同レベルの所得水準の人と比べてかなり生活水準・教育水準を落とさなければならないけれど、その覚悟はできているのかな? あと、余裕をもってローンを組めない人には戸建ては向かない。 古くてもいいから、売却しやすい都心駅近マンションにしておかなければリスクが高すぎる。 |

|

4401:

匿名さん

[2017-10-27 17:54:37]

キャッシュは1000万近く残しますよ

マンションはランニングコストが高すぎだし不相応に高騰してて無理ですね 今の家賃が15万くらいで貯金もできてるので問題はないと思ってます |

|

4402:

匿名さん

[2017-10-27 18:09:19]

それならもう、あとは度胸と家族の協力だね。

鬱病になったり、会社の業績が悪化したり、想定外の出費が必要になったりしたらアウトだけど、 生活を切り詰めて、お子さんにも我慢してもらって、奥さんがフルタイムで働けば何とかなるかもしれません。みじめだし、奥さんの文句も増えるだろうけど、そこは根性と家族愛ということで。 |

|

4403:

匿名さん

[2017-10-27 18:31:36]

戸建購入でも上手くやればマンションより資産価値は残りますよ

全然アウトじゃないです |

|

4404:

匿名さん

[2017-10-27 18:41:22]

その『上手くやれば』が曖昧表現過ぎて謎。

そんな話に乗る人がいるんだろうか? |

|

4405:

匿名さん

[2017-10-27 18:45:10]

でも上手くやれなかったら残らない。そしてやれない場合のほうが多い。

ちなみに戸建てでも修繕費用はかかるし、家族の年齢が上がれば生活コストも上がっていくので、だんだんきつくなる。 それでもアウトじゃないという結論が出ているのなら大丈夫。ここで聞く必要はないね。 だからあとは度胸と家族の協力だって。カツカツの精神的プレッシャーと、生活上の制約に耐えられるか。 |

|

4406:

匿名さん

[2017-10-27 19:10:29]

|

|

4407:

匿名さん

[2017-10-27 19:24:57]

金利安いって言っても、6000万借りたら月5万は金利。

ローン控除限度5000万までは10年は無理に返さなくていいかもしれないけど。 貯金があって支払わないのと、支払えないのは全然違う。 まあ払ってはいけると思うけど、生活は大分質素になるよ。 すべてが計画どおり順調にいけば支払っていけるけど、 何か一つ予定外の事が起きたらたちまち破綻はしそう。 |

|

4408:

匿名さん

[2017-10-27 19:25:26]

>>4404 匿名さん

もちろん上手くやれない人はマンションがいいですよ 今は間違いなく買い時じゃないですが ただ待てば待つほどローンはきつくなりますね 色々と勉強した上で好立地の戸建が資産価値と低ランニングコストのバランスでベストと考えました |

|

4409:

匿名さん

[2017-10-27 19:32:30]

その判断が正しかったかどうかは後になってみなければ分からないのが投資というものだ。

だけど、ローンは若いときに借りたほうが楽というのはその通り。 人生、賭けに出るのも悪くない。 ただし、家族の協力は必要。場合によっては学校とか旅行とか買い物とか諦めてもらわなければならないし、生活水準次第で付き合う層も変わってくるから。 |

|

4410:

匿名さん

[2017-10-27 19:45:23]

>ただ待てば待つほどローンはきつくなりますね

実はそうでもない。待った分だけ貯蓄をしていれば、結果として返済期間が減り総支払い金額も減る。待てば待つほどローンがきつくなるのは、そう言った将来の計画性がない人だけ。 計画性のない人は、ローンを若いうちに借りようがきついものはきつい。これが真理です。 |

|

4411:

匿名さん

[2017-10-27 20:06:02]

待つ間の家賃はどうすんのっていう

それこそ超質素に暮らさないと完全な捨て金 |

|

4412:

匿名さん

[2017-10-27 20:08:51]

だから>>4389のローンは実際きついはず。この条件だけでもきついのに「戸建で極力メンテフリーで作ります」とか「変動で1番辛い直近15年くら位を凌ぐ(10年は逆転しない見込み」、「10年後には2馬力年収1200万くらいになる想定」等々の都合の良い条件や甘い見込みで考えリスクを全く考想定していないところが危険極まりない。

また、その計画性の無さを感じて居る人達が止めているにもかかわらず、大丈夫だろうと考えを変えないところも実に危ない。 |

|

4413:

匿名さん

[2017-10-27 20:08:55]

>>4403 匿名さん

建売じゃなくて注文住宅という贅沢をする所が微妙。建物は幾ら金かけても戸建の場合は売る時は価値が無い。自己満足は高いんだけどね。 |

|

4414:

匿名さん

[2017-10-27 20:11:22]

待っている間は家賃を払わなければならないから、その分は貯金ができない。

住宅ローン減税も受けられない。 おまけにグレードの低い賃貸住宅に住まなければならない。 だから待てば待つほどきつくなるという点には賛成する。 |

|

4415:

マンコミュファンさん

[2017-10-27 20:13:34]

住居費除いて月35万で生活するのは確かに無理ではない

しかし、冠婚葬祭や人付き合い、旅行、私立の学校は相当諦めが必要 資産価値を強調してるけど、結局は下がることが予想されるわけで、無理して何故そんな高い家買うのか理解出来ない 資産増やしたいなら身の丈にあった家買って、家に金かけないのが一番 |

|

4416:

匿名さん

[2017-10-27 20:15:59]

>それこそ超質素に暮らさないと完全な捨て金

超質素かはその人次第ですが、それが計画性の有り・無しにかかわらる部分ですね。家を買うのは一大イベントですから、それにむけてはある程度の我慢は必要でしょう。「会社の家賃補助をできるだけ使い倒す」「お金が貯まるまで実家に居候させてもらう」「安い賃貸でできるだけ我慢する」等々、世の中の人はそれなりに頑張ってお金を貯め購入機会を伺っているわけですね。 それを、高い賃貸物件を借りていて「若いうちにローンを始めたほうが良い、それは無駄金になるからね」と言うのは、実に本末転倒な話なんですよ。 |

|

4417:

匿名さん

[2017-10-27 20:23:17]

我慢はいいんだけどね、バランスが悪すぎる。

住宅購入費用をもっと抑えれば、そこそこの我慢ですむわけよ。 我慢の度が過ぎていて本末転倒だと感じるのが普通だよ。 仮にマンションより資産が残ったとしても、減価して行くことには変わりない。 どうして収入の割にこんな生活をしなければならないのか、と自問自答するだろう。 家族の不満を抑えられるのだろうか? |

|

4418:

匿名さん

[2017-10-27 20:25:01]

>住宅ローン減税も受けられない。

極端ですね。なにも現金で買えとは言っていないのですけどね。 |

|

4419:

匿名さん

[2017-10-27 20:25:15]

コスパなら建売でしょう

ただし、たかだか1000万で立つ建売はリスクが高いし、何よりつまらない 予算を1000万上げてでも注文を選びますね 別に大手メーカーでクソ高い家を作る気は無い コスパの高い工務店で立てればいいのです 20年で上物の資産価値ゼロはよく言われる話 ただこれは一般論であり本当にゼロになるかというとそうではない 結局は買い手がいるかどうかであり、十分な躯体と保守あとは立地の条件がそろえば高額で売却できます 中古市場を観察すれば色々分かります 特に人気だが土地が滅多に空かないエリアは最高ですね |

|

4420:

匿名さん

[2017-10-27 20:28:39]

>どうして収入の割にこんな生活をしなければならないのか、と自問自答するだろう。

>>4389の例で言えば、年収750万円でしょ? じゃ、そう言う事はあまり考えないと思いますよ。むしろこの年収で6000万円のローンを組んで戸建を買ったほうがヤバイ。 |

|

4421:

通りがかりさん

[2017-10-27 20:29:08]

余剰金がなければ、年収の4倍以上が無謀と言うか、危険水域でしょう。

|

|

4422:

匿名さん

[2017-10-27 20:33:03]

>>4418

「待っている間は」住宅ローン減税受けられないという意味ですよ。 その制度自体あと何年続くか分からないし。 まあ、別にその点は撤回してもいいですが、若いほうが有利ということには変わらない。 |

|

4423:

匿名さん

[2017-10-27 20:38:05]

>若いほうが有利ということには変わらない。

なぜですか? |

|

4424:

匿名さん

[2017-10-27 20:39:25]

上に書いたとおり。

|

|

4425:

匿名さん

[2017-10-27 20:43:02]

|

|

4426:

匿名さん

[2017-10-27 20:43:53]

|

|

4427:

匿名さん

[2017-10-27 20:49:31]

|

|

4428:

匿名さん

[2017-10-27 20:49:33]

何を言っているのかわからないけど、長い間家賃を払っていたら住宅取得費にかけられる金額が減るのは当たり前でしょ?余裕があるならそれでもいいんだけど。

|

|

4429:

匿名さん

[2017-10-27 20:55:00]

家は資産ですからね

中途半端な予算で中途半端なものを買うのが1番損します 都内であれば6000万〜が普通ですね これから会社から近くて今後も地価が上がりそうなエリアがあり、でも予算オーバーで見送り これは勿体ない もちろん高掴みにも気をつけなければいけない 特にマンションは危ない物件が多い |

|

4430:

匿名さん

[2017-10-27 21:01:29]

どこそれ?

|

|

4431:

匿名さん

[2017-10-27 21:03:13]

放っといていいですよ。

|

|

4432:

匿名さん

[2017-10-27 21:06:14]

なーんだ、残念。

ローンの件については、まあ、銀行が貸してくれるなら借りておけばいいんじゃない? |

|

4433:

匿名さん

[2017-10-27 21:10:16]

そうですか?

わりとガチで聞いていた様ですけどね。 |

|

4434:

匿名さん

[2017-10-27 23:44:38]

都内で6000万って正に中途半端なのでは?

価値ある戸建は最低1億〜だと思う。 若いうちにローンはいいと思うよ。 40超えるとお金はあっても団信が通らない可能性が出てくるしね |

|

4435:

匿名さん

[2017-10-28 00:05:57]

マンションでも新築だと微妙な値段ですね。

|

|

4436:

匿名さん

[2017-10-28 07:57:11]

|

|

4437:

匿名さん

[2017-10-28 08:12:33]

都内1億の戸建てって6、7割が土地の価格でしょ。坪200万以上はざらだからぬ。

|

|

4438:

匿名さん

[2017-10-28 08:29:22]

ローンは手取りの5倍まで。

これが鉄板ですよ。だいたいそのレベルを守っていたら、無謀と言われることはない。 |

|

4439:

匿名さん

[2017-10-28 08:34:44]

>>4389 匿名さん

奥さんの職務経験は?復帰後、500万ぐらい稼いでくれるなら何とかなるかな。 と言っても2人目を幼保に入れるまで、まだ4〜5年は収入ゼロだよね。 うちは年収1000でローン2500だったから、6000というのは、本当にやって行けるのか信じられないですw |

|

4440:

匿名さん

[2017-10-28 08:49:10]

結局大事なのは月支払いがいくらかってことでは

年収750万で月16万支払いは本当にギリギリの許容範囲 だだ戸建の修繕費と税金加味してプラス2万すると18万でギリギリアウト 昇給するか嫁が働くことでカバーは可能 極力毎月の出費を抑える努力は必須 |

|

4441:

マンション掲示板さん

[2017-10-28 09:20:47]

|

|

4442:

匿名さん

[2017-10-28 09:32:05]

|

|

4443:

匿名さん

[2017-10-28 09:41:11]

ただ家買っちゃうともしもの時に生活水準を下げるってことができない

ある意味退職まで家賃16万超が確定 災害などもしもの時に大変な出費 保険に入るとそれもまた出費 子供が大きくなり学費と携帯、お小遣いこれも大きな出費 嫁が働く余地があるのが救い キャリアあって都内とかなら400〜500稼げる仕事は見つかる あとはもしもの時に両親にどれくらいサポートしてもらえるかも重要 |

|

4444:

匿名さん

[2017-10-28 13:56:31]

同じ16でも家賃かローンかでも違う。

家賃なら直ぐに下げられるけど、ローンはそうはいかない 35年ローンを35年かけて払う計画がもうね。 都内でキャリアあっても、ブランクが5年以上ある主婦が400以上なんてそう簡単には稼げないよ 看護師とかの資格職なら可能かもだけどさ |

|

4445:

匿名さん

[2017-10-28 14:16:32]

32歳で750万、昇級で1000万いくということは相対的に安定感のある日経企業だと思いますし、購入後貯蓄800万円あるというのも貯蓄できる方と見受けられます。

①極力私立ではなく国公立、②奥さんには働く覚悟が必要であること。 この二つが満たせるのなら、大変であることには変わりないけどやっていけるでしょう。早く昇級できるように頑張って下さい。 |

|

4446:

匿名さん

[2017-10-28 14:24:59]

|

|

4447:

マンション掲示板さん

[2017-10-28 14:37:30]

でも逆に都心のちょっと気の利いた場所だとすぐ6000万とかいくじゃない?

年収750万って平均からすると高給な方だと思うけど年収の5倍までとか言ってる人は、何処の家を買ってるの?それとも超高給取りなの? てか都心だと5倍までとかほぼ無理じゃない? |

|

4448:

匿名さん

[2017-10-28 14:45:27]

|

|

4449:

匿名さん

[2017-10-28 15:04:18]

>>4447さん

都内32歳で個人750は低くはないけど高くもないが、世帯年収だと正直低い 確かに都内は6000万のマンションで普通。 買ってる人は援助有りか、共働きで世帯年収1000以上ある家庭 だから、奥さんが働かないと無理って皆さん言ってるんだよ 都内は高いから手取りの5倍では大した家は買えないね。だから実際は5倍以上のローン組んでる人は多いと思うよ。 ただそれにしても10倍は無謀だよ |

|

4450:

匿名さん

[2017-10-28 16:47:34]

確かに、世帯年収で考えると低いですね。

共働きできればもちろんいいのですが、待機児童問題もあり、保育園に入れない場合を考えると頭痛いですね。。 小学校入ったら今度は学童保育も考える必要もありそう。 その辺り落ち着くまで賃貸にするべきなのかね。 保育園入れないから退職せざるをえないっていう状況はどのくらいあるのかね。認可外も含めるとなんだかんだどこかには入れてるのか? |

|

4451:

匿名さん

[2017-10-28 16:50:14]

>>4447 マンション掲示板さん

頭金または相応の手持ち残金を持つという概念は無いのですか? |

|

4452:

匿名さん

[2017-10-28 17:10:13]

生活は苦しくなるだろうし、奥さんやお子さんにも苦労をさせることになるだろうけど、

そこを乗り越えてローンを返せたら達成感が待っている。 若いっていいね。 |

|

4453:

匿名さん

[2017-10-28 17:17:36]

>>4450さん

うちは、都内激戦区で世帯年収2000ですが認可です。 ただ、人気の無い園を希望に書いたり、無認可も別に抑えたり対策はしました。 毎日電車登園だし、無認可キャンセル料15万払ったり辛いこともありますけどね 経費と労力を掛ければどこかしらには入れます |

|

4454:

匿名さん

[2017-10-28 17:38:57]

そうなんですね。もちろん努力はしないといけないですが、少し安心しました。ありがとうございます。

それにしても世帯年収2000万ってすごいですね。おいくつなのでしょうか… |

|

4455:

匿名さん

[2017-10-28 18:00:25]

|

|

4456:

匿名さん

[2017-10-28 18:17:24]

|

|

4457:

匿名さん

[2017-10-28 18:22:12]

|

|

4458:

匿名さん

[2017-10-28 18:30:20]

家計調査でも持家で今の老後夫婦生活費月平均27万位だから30年後は物価、消費税など税金考えたら30万でも足りない。消費税10%でも実質27万位しか使えない。

|

|

4459:

匿名さん

[2017-10-28 18:44:35]

平均的な暮らしをするなら足りなくなるだろうけど、家族で協力して切り詰めれば大丈夫だよ。

それが幸せかはわからないけど。 |

|

4460:

匿名さん

[2017-10-28 18:54:38]

>>4457

そうですよね。 私は、60~70平米の中古マンションが6000万~(1億近くするものもあるけど)という地域に住んでいるので、価格帯はちょうど同じくらいかと思いますが、親がお金持ちという人以外では、年収が1000万円以下と思われる人は見たことがありません。 例外として、勤務先から家賃補助を受けて賃貸物件に住んでいる人はいますけど。 |

|

4461:

匿名さん

[2017-10-28 18:57:07]

家が金持ちとはむかつくわ。

贈与税と相続税こそもっと税率あげるべき。 自分の実力で獲得した金でもないくせに。 真面目に働いてるサラリーマンが買えないとか おかしいよ。 |

|

4462:

匿名さん

[2017-10-28 19:38:58]

真面目なだけじゃあ、あかんのや

|

|

4463:

匿名さん

[2017-10-28 20:15:21]

年収1000万超えの方々はおいくつでどんなお仕事を?

|

|

4464:

匿名さん

[2017-10-28 20:45:49]

年収1000万越えは転勤族多いよね

あるいは家は寝るだけの激務か |

|

4465:

匿名さん

[2017-10-28 21:02:20]

テレビ局だと寝るだけでしょう。

|

|

4466:

匿名さん

[2017-10-28 21:17:33]

なるほど

|

|

4467:

匿名さん

[2017-10-28 22:34:22]

30年後って年金支給65才じゃないだろ、多分。?

無年金期間が発生しそう。。 |

|

4468:

匿名さん

[2017-10-28 22:44:50]

|

|

4469:

匿名さん

[2017-10-28 22:45:26]

|

|

4470:

匿名さん

[2017-10-28 22:48:09]

|

|

4471:

匿名さん

[2017-10-28 23:51:26]

だから、1000万超えの目安ってことでご了承ください。

|

|

4472:

マンション検討中

[2017-10-28 23:53:51]

|

|

4473:

匿名さん

[2017-10-28 23:55:59]

>>4472

すごい!外資ですか? |

|

4474:

匿名さん

[2017-10-29 02:14:01]

29で1000越えました

現在34で1800 外資 若いときは朝方まで仕事とか普通でしたが、最近は21時位に帰れます 税金で600近く持っていかれるし、優遇措置は大体受けられないし、頑張って働いても報われないです |

|

4475:

マンション検討中さん

[2017-10-29 02:42:26]

■世帯年収

本人 税込650万円 正社員 手取り450万円 ボーナス年2回 各手取り80〜90万円 ■家族構成 ※要年齢 本人 25歳 ■物件価格・種類(マンションか戸建てかを明記) ①5500万円 新築マンション ②4500万円 新築マンション ①・② それぞれ+諸費用込ローンの予定 ■管理費・修繕積立金・駐車場代(マンションの場合) 管理費・修繕積立金 合わせて2.5〜3万程度 ■住宅ローン ※①・②同様 ・頭金 0円 ・借入 売買価格全額+諸費用 ・3年固定 35年・0.5% ■貯蓄 (購入後の残貯金) 150万円 ■昇給見込み 30歳までに税込1000万円超え 40歳までに税込1500万円前後 ■定年・退職金 60歳 2000万程度見込み ■将来の家族構成の予定(特に現在子供無しの場合) 2018年度内には入籍予定有り。配偶者予定は結婚後(遅くとも出産前)には退職、専業希望(現在の年収は税込400万円程度)。子供は結婚後には1人、様子を見てもう1人は欲しい。 ■その他事情 ・30歳前(ほぼ確実に29歳)の昇格時には給与も上がるが、現状は不安。購入価額を落とす(②のマンション)ことも考えられるが、①のマンションが気に入っている為、悩み中。 ・物件引渡し(ローン実行)は①、②共に2020年予定であり、その頃には年収が税込・手取り各+100万程度。 焦って今ではないのかとも思いつつ、「買いたいと思った時が買い時」と言われるマンションでまさに欲しい物件がある今、非常に悩んでいます…。②はともかくとして、①の物件はやはり無謀でしょうか。 |

|

4476:

マンション検討中さん

[2017-10-29 04:39:40]

■世帯年収 本人 税込590万円 正社員 ■家族構成 ※要年齢 本人 32歳 配偶者 33歳 子供1 1歳 子供2 3歳 ■物件価格 3000万円 新築マンション ■管理費・修繕積立金・駐車場代 8000円・8000円・5500円 /月 ■住宅ローン ・頭金 300万円 ・借入 2700万円 ・固定 35年・1.3% ■貯蓄 (購入後の残貯金) 200万円 ■昇給見込み 年2-3% ■定年・退職金 60歳 2000万程度見込み 定年後、5年間の再雇用制度有り(年収300万程度) ■将来の家族構成の予定 なし ■その他事情 ・一番のネック秘密のカードローン25万 ローン通るか教えて下さい。 |

|

4477:

匿名さん

[2017-10-29 09:23:48]

>>4475 マンション検討中さん

入社何年目?家賃補助とか出ないの? 子供もまだだし、今焦ってマンション買うのはオススメしないな 貯金少ないし5500万はリスク高いよ キャッシュで最低でも500万は手元に残るまで働いた方がいい 家具とか出産費用とかで金飛ぶよ |

|

4478:

匿名さん

[2017-10-29 10:24:38]

|

|

4479:

匿名さん

[2017-10-29 10:36:05]

>>4476 マンション検討中さん

単純な年収倍率では問題なく審査通る水準ですが、 ポイントは二点。 ①勤務先規模→中小零細・TDB50点未満だと減額の可能性あり。 ②カードローンの仕振→返済履歴次第。カードローンは例え25万しか借りていなくても、限度額が100万だったら100万借りているものとして審査されるので、完済+解約しておくべきでしょう。 |

|

4480:

匿名さん

[2017-10-29 10:46:53]

>>4475 マンション検討中さん

少し無理しすぎな額ですが、どうしても欲しい&今の会社で生涯続けることのできる自信があればいいと思います。 個人的なオススメは選択肢③→30歳で1000万程度見込まれるならそれまで賃貸で貯金して、自己資金1000万+ローンでよりいい物件を探す。 |

|

4481:

マンション検討中

[2017-10-29 11:47:52]

|

|

4482:

匿名さん

[2017-10-29 11:53:05]

|

|

4483:

検討板ユーザーさん

[2017-10-29 12:11:14]

みなさん頭金入れてますね。

頭金なしの借入5800万はちょっと不安になります。みなさんは返済で不安になることありますか? 年収1200万 貯金1000万 35年ローン 固定金利1.1% |

|

4484:

匿名さん

[2017-10-29 12:41:26]

|

|

4485:

匿名さん

[2017-10-29 12:48:31]

|

|

4486:

マンション検討中さん

[2017-10-29 13:25:41]

≫4475 です。

≫4477 入社3年目、家賃補助は勤めている限り期限無しで半年につき25万程度支給(から税金が引かれる)があります。ちなみに賃貸であればざっくり半年につき40万弱(税金同)の支給があります。仰るように500万は手元にないと色々予測不可能な事態に対応出来ませんよね…。 ≫4480 生涯勤務の方が多い会社なので、相当な好条件かつ安定感が見えない限りは勤め続けると思います。30歳までに1000万の自己資金が用意出来るようであれば自信にもなりますし、正解かもしれませんね。 ≫4484 確かに「相当気に入った物件でなければいまリスクを犯す価値はない」かもしれません。少し目が覚めました。相当な高倍率が予想される物件なので一番の激戦地に飛び込んで、当たったらご縁、外れれば今後に向けて貯蓄の形にしようかと思います。 |

|

4487:

匿名さん

[2017-10-29 15:14:47]

>>4486 マンション検討中さん

最後にもう一つアドバイス。 今見ている物件が今後現れるであろう他の物件を抑えて一番いい(自分に適している)物件である確率の方が低い。 今後の年収アップ+自己資金アップによる選択肢の拡大及び、住宅をみる眼力の向上からやはり選択肢③かお勧めです。 |

|

4488:

匿名さん

[2017-10-29 20:03:12]

|

|

4489:

匿名さん

[2017-10-29 22:43:06]

極力ローンにしてキャッシュ残して資産運用が一番賢い

下手くそでも年3%は増やせるでしょ |

|

4490:

検討板ユーザーさん

[2017-10-29 23:42:51]

|

|

4491:

匿名さん

[2017-10-30 00:14:01]

>>4488

投資の概念がない人は今の時代早く返せばいいわけじゃないことをわかってない。 |

|

4492:

匿名さん

[2017-10-30 01:07:21]

|

|

4493:

匿名さん

[2017-10-30 04:40:28]

|

|

4494:

匿名さん

[2017-10-30 06:50:55]

景気低迷で所得が上がらない時期の借金は短期返済。

インフレで所得が急速に上昇する時期は長期返済。 35年返済しか生活が成り立たないような借金は無謀。 |

|

4495:

匿名さん

[2017-10-30 07:46:40]

戦略的に35年を選択するのはアリでしょう。

|

|

4496:

匿名さん

[2017-10-30 07:51:31]

超低金利のいま、急いで返してしまったら低金利のメリットを享受できないので、できるだけ細く長く返すという選択もあります。

その分キャッシュフローは余裕がでますからね。 |

|

4497:

匿名さん

[2017-10-30 08:33:41]

|

|

4498:

匿名さん

[2017-10-30 09:37:38]

|

|

4499:

匿名さん

[2017-10-30 10:56:41]

運用をしない人も、できるだけ長期のローンにして現金を残しておいたほうが安全だよ。

そのほうが、突然お金が必要になったり、収入がなくなった場合でも 当面の間は貯金を使ってローンの返済を続けられるから。 |

|

4500:

匿名さん

[2017-10-30 11:09:40]

たしかにとりあえず1000万手元にあれば

無収入になっても2年くらいは猶予ができますからね。 それに住宅ローン控除を受けられる期間は無理に急いで返す必要もないかなと思います。 >>4493 国債って1%以上の利回りありますか? |

スムログ 最新情報

スムラボ 最新情報

共有名義はしないほうがいいぞ。

鈴木イチローが1塁ベースにランナーとして出塁する確率より 本当に多いから

一人名義が基本だね。

仮面夫婦をいれたら とんでもない数字になるから。

するなら まだ 親子ローン、親子リレーローンでしょう。

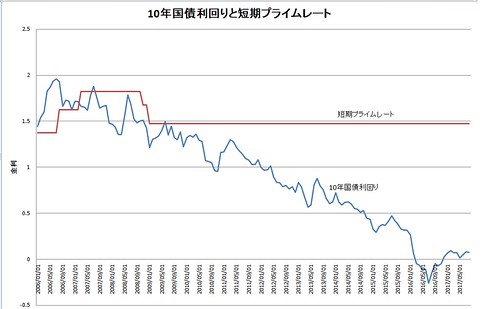

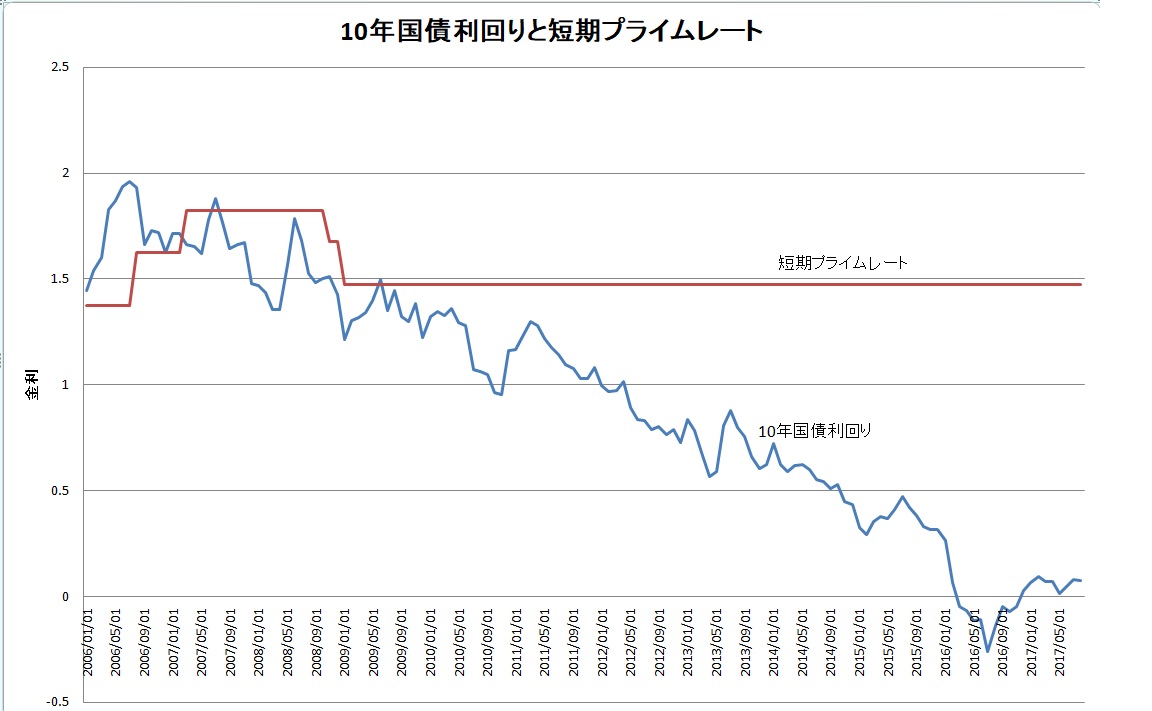

仲が悪くても、絆は切れないからね。