その35です。

下記テンプレを参考に書き込みをお願いします。

【テンプレ】

■世帯年収(できれば手取り月○○万円、ボーナス年○○万円等も明記)

本人 税込500万円 正社員

配偶者 税込400万円 正社員

■家族構成 ※要年齢

本人 30歳

配偶者 30歳

子供1 0歳

■物件価格・種類(マンションか戸建てかを明記)

3000万円 新築マンション

■管理費・修繕積立金・駐車場代(マンションの場合)

11000円・5600円・10000円 /月

■住宅ローン

・頭金 200万円(諸経費別途200万円用意有)

・借入 2800万円

・変動 30年・3.00%

■貯蓄 (購入後の残貯金)

200万円

■昇給見込み

無し

■定年・退職金

60歳

2000万程度見込み

定年後、5年間の再雇用制度有り(年収300万程度)

■将来の家族構成の予定(特に現在子供無しの場合)

子供2年以内にもう1人欲しい

■その他事情

・車のローン(月3万円、あと1年)

・親からの援助100万円

・妻は産休、育休が取りやすい職場。近隣に妻実家有り、育児協力が見込める。

[スレ作成日時]2017-05-08 23:27:19

注文住宅のオンライン相談

年収に対して無謀なローン その35

|

3501:

マンコミュファンさん

[2017-09-09 11:25:46]

|

|

3502:

匿名さん

[2017-09-09 11:29:41]

>>3497

普通、管理費は借主負担でしょ。 これは武蔵小杉のタワマンの52階3LDK70m2の物件だけど、買うと9280万円、借りると家賃34万円(管理費2万円は別途負担)。 https://www.homes.co.jp/mansion/b-1150330000721/ https://www.homes.co.jp/chintai/b-1206850038928/ |

|

3503:

匿名さん

[2017-09-09 11:31:04]

あと、今時、頭金なんて入れる人がいるんだろうか・・・

金利が低い上に住宅ローン減税があるから、たとえ手持ちの資金があってもフルローンが常識だと思うが。 |

|

3504:

マンコミュファンさん

[2017-09-09 11:39:34]

>>3502 匿名さん

管理費含めて賃料設定することもあるからそれは賃料36万とみなすでしょう 武蔵小杉みたいに郊外の方が賃料の表面利回りが高い 都心の表面利回りは4%程度 これは郊外の方が築古になるほど資産価値や賃料が下がりやすいことの裏返しだから単純に損得言えない |

|

3505:

マンコミュファンさん

[2017-09-09 11:42:15]

|

|

3506:

匿名さん

[2017-09-09 12:15:07]

>金利が低い上に住宅ローン減税があるから、たとえ手持ちの資金があってもフルローンが常識だと思うが。

金融機関の金利に比べれば住宅ローンの金利は桁違いに高い。 ローン控除も債務残高のわずか1% 業者の営業トークにのって、自己資金の無い世帯が無謀なローンを借りるパターンが多い。 デフレ時の借金は早期返済が鉄則。 |

|

3507:

匿名さん

[2017-09-09 12:22:06]

>8000万円の物件を借りると、家賃は最低でも月25万円はするでしょう。

賃貸と持ち家では住居に対する条件が変わる。 賃貸なら狭い集合住宅のほうが安いからほどほどの物件でも妥協できる。 持ち家だと立地や間取りをはじめ、内外装の仕様、住設機器などにも拘る。 |

|

3508:

匿名さん

[2017-09-09 13:31:31]

インテリアに拘るから壁も床も建具類も選べない賃貸暮らしは考えられない。

|

|

3509:

匿名さん

[2017-09-09 13:35:12]

おたくの趣味はどうでも良いのでは?

|

|

3510:

口コミ知りたいさん

[2017-09-09 13:46:31]

|

|

|

|

3511:

匿名さん

[2017-09-09 14:10:29]

キャッシュがあってもローンする現在は、「ローン総額-手持ち残金」をローン額と考える。それだけの事。

|

|

3512:

口コミ知りたいさん

[2017-09-09 15:01:12]

【テンプレ】 ■世帯年収(できれば手取り月○○万円、ボーナス年○○万円等も明記) 本人 税込500万円 正社員3年目 配偶者 税80万円 パート ■家族構成 ※要年齢 本人 27歳 配偶者 25歳 ■物件価格・種類(マンションか戸建てかを明記) 3300万円 新築マンション ■管理費・修繕積立金・駐車場代(マンションの場合) 6000円・5500円・車なし(10000円 /月 ) ■住宅ローン ・頭金 300万円(諸経費別途有) ・借入 3000万円 ・固定 35年・1.15% ■貯蓄 (購入後の残貯金) 600万円 ■昇給見込み 40歳700 50歳800 ■定年・退職金 60歳 1000万程度見込み 定年後、5年間の再雇用制度有り(年収300万程度) ■将来の家族構成の予定(特に現在子供無しの場合) 子供5年以内にもう1人欲しい ■その他事情 頭金抑え気味にしてますが、もう少し入れても良い気がします。もう少し貯めてからのほうが良いのでしょうか? ・その他ローンなし ・親の不動産収入を相続予定(手取り月10万程度) |

|

3513:

匿名さん

[2017-09-09 15:55:33]

親の不動産収入相続とかイラつくわー

こっちは自分で働いた金で不動産投資してるっつーの |

|

3514:

匿名さん

[2017-09-09 16:05:20]

>>3512 口コミ知りたいさん

ローン総額から貯蓄を引くと実質2400万ローンですから収入の5倍未満ですし、その年で1000万近く貯められる消費思考を考えると全く問題無いかと。 頭金分は後で繰り上げればいいだけなので、どうするかはゆっくり考えれば? 後でローン額は増やせないよ。 |

|

3515:

匿名さん

[2017-09-09 19:20:14]

|

|

3516:

匿名さん

[2017-09-09 20:22:04]

インフレは主要な物価構成要素である賃金上昇が伴わないと効果なし。

|

|

3517:

匿名さん

[2017-09-09 20:26:50]

>>3516 匿名さん

インフレは~ないと効果なしって日本語ぶっ壊れてるで。はぁ、、レベルひくっ。 |

|

3518:

匿名さん

[2017-09-09 23:42:04]

|

|

3519:

匿名さん

[2017-09-09 23:51:43]

>>3506

金融機関の金利が、他の貸出金利のことなら ローン金利は信じられないほど低いですよ? ましてや、国が1%も還元してくれるので、ある意味マイナス金利 もしあなたの言うようにデフレなら、なおのことローン金利を増やして、金とかの現物資産を持ったほうが特になっちゃいますが? 私は、おすすめしませんが |

|

3520:

3591

[2017-09-09 23:53:05]

訂正

ローン金利を増やして → ローン金額を増やして |

|

3521:

匿名さん

[2017-09-10 05:50:54]

|

|

3522:

匿名さん

[2017-09-10 08:15:54]

>>3512 口コミ知りたいさん

最近の若い人はマンションが多いんですね。 毎月の管理費や修繕積立金はおいくらですか?それとクルマの有り無しでランニングコストが大幅に違ってきますけどやはりクルマは必要ですか? |

|

3523:

匿名さん

[2017-09-10 09:24:10]

親からの相続とか援助って皆さんあるものですか?

|

|

3524:

匿名さん

[2017-09-10 10:00:17]

|

|

3525:

匿名さん

[2017-09-10 10:39:36]

|

|

3526:

マンコミュファンさん

[2017-09-10 11:04:32]

相続があってもそれを見込んでローン組む人なんていないでしょう

あてにして高額サ高住や老人ホームや寄付に使われても文句言えない |

|

3527:

匿名さん

[2017-09-10 11:14:07]

|

|

3528:

口コミ知りたいさん

[2017-09-10 11:36:09]

|

|

3529:

3523

[2017-09-10 12:54:28]

うちは家も売り払ってしまっていますし、

贈与どころか相続は1円もありません。 保険も入っていなかったようで その受け取りもありません。 やはり普通じゃないですか? |

|

3530:

匿名さん

[2017-09-10 13:03:40]

|

|

3531:

匿名さん

[2017-09-10 13:04:36]

|

|

3532:

3523

[2017-09-10 13:05:49]

私も出そうと思いましたが

母親が出しました。 |

|

3533:

3523

[2017-09-10 13:07:07]

>>3530

多くの人とはどのくらいの割合なのでしょうか? |

|

3534:

匿名さん

[2017-09-10 13:20:44]

>>3533 3523さん

失礼。住宅取得の援助は感覚的には多いと思ってレスしましたが、実際にはそんなに多くはないようです。 住宅取得等資金の贈与の非課税利用者は平成28年に 5万9千人。ただ、これは確定申告をちゃんとしている人の人数で、確定申告していない・少額の援助を含めると実際にはもっともっと多いでしょう。 周りをとても気にされているようなのですが、であれば国税局のHP確認されるといいですよ。 https://www.nta.go.jp/kohyo/press/press/2017/kakushin_jokyo/index.htm |

|

3535:

匿名さん

[2017-09-10 15:30:13]

>>3521 匿名さん

日銀の金融政策の効果と物価指数を混同しているからそんな滅茶苦茶な日本語になるんだよ。 日銀のいいわけであろうがなんだろうが足下はディスインフレ状態。早くデフレの根拠を出してくれ。 |

|

3536:

匿名さん

[2017-09-10 15:33:11]

|

|

3537:

検討板ユーザーさん

[2017-09-10 17:38:53]

■世帯年収 本人 税込780万円 正社員 ■家族構成 ※要年齢 本人 35歳 配偶者 38歳 子供1 1歳 ■物件価格・種類(マンションか戸建てかを明記) 4158万円 新築マンション ■管理費・修繕積立金・駐車場代(マンションの場合) 9800円、4500円、12000円 /月 ■住宅ローン ・頭金 630万円(諸経費別途200万円用意有) ・借入 3550万円 ・変動 35年 0.6% ■貯蓄 (購入後の残貯金) 600万円 ■昇給見込み 5000円/円見込み ■定年・退職金 60歳 2000万程度見込み 定年後、5年間の再雇用制度有り(年収300万程度) ■将来の家族構成の予定(特に現在子供無しの場合) 子供2年以内にもう1人欲しい ■その他事情 ・大阪市非環状沿線地域 よろしくお願いします |

|

3538:

匿名さん

[2017-09-10 19:18:23]

|

|

3539:

匿名さん

[2017-09-10 22:15:45]

>>3523 匿名さん

贈与で500万ずつ貰いました。頭金に入れて何とか買えたという感じです。 地方の親は実家を相続してローンは無いのでまあまあ余裕があったと思う。私は都内でローンで購入しあまり余裕なし。兄弟はおりますが将来的に実家には誰も住まない可能性が大ですね。 |

|

3540:

3523

[2017-09-10 22:22:15]

|

|

3541:

3523

[2017-09-10 22:24:33]

贈与があって実家も残ってるうえにそこに誰も住まない余裕。

贈与なしで実家まで売り払わなければならなかったうちはやはり下層なのでしょうか? |

|

3542:

匿名さん

[2017-09-10 23:23:43]

ここ、無謀なローンですよね?

|

|

3543:

匿名さん

[2017-09-11 04:15:27]

>>3535 匿名さん

インフレというよりスタグフレ |

|

3544:

匿名さん

[2017-09-11 07:17:25]

物価の話題になると必ずスタグフレーション言い出す奴が出てくるけど、大抵の場合スタグフレーションって言いたいだけで中身なし。ソースは>>3543

|

|

3545:

匿名さん

[2017-09-11 08:47:32]

流れを戻しましょう。

無謀なローンスレです。 |

|

3546:

匿名さん

[2017-09-11 10:48:36]

無謀ネタ尽きたかな

じゃあリアルそうなの作ろう ■世帯年収 本人 税込600万円 正社員 配偶者 税込80万円 パート ■家族構成 ※要年齢 本人 37歳 配偶者 35歳 子供1 6歳 子供2 4歳 ■物件価格・種類(マンションか戸建てかを明記) 4000万円 新築マンション ■管理費・修繕積立金・駐車場代(マンションの場合) 10000円・5500円・10000円 /月 ■住宅ローン ・頭金 300万円(諸経費別途200万円用意有) ・借入 3700万円 ・変動 30年・0.7% ■貯蓄 (購入後の残貯金) 200万円 ■昇給見込み 無し ■定年・退職金 60歳 2000万程度見込み 定年後、5年間の再雇用制度有り(年収300万程度) ■将来の家族構成の予定(特に現在子供無しの場合) なし ■その他事情 ・車のローン(月3万円、あと1年) ・親からの援助100万円 |

|

3547:

匿名さん

[2017-09-11 12:36:17]

|

|

3548:

匿名さん

[2017-09-11 13:19:46]

|

|

3549:

匿名さん

[2017-09-11 15:43:12]

リアルでは無謀なローン組む奴はそんなに居ないだろうね。

|

|

3550:

匿名さん

[2017-09-11 15:43:50]

3546

今の感じから繰り上げ出来ない感じだけど,完済計画は? |

|

3551:

匿名さん

[2017-09-11 15:46:18]

>3549

ローン組んでいる人の全国平均とか地域別とかの数字を見ると確かに無謀は居ても稀でしょうね。 |

|

3552:

匿名さん

[2017-09-11 15:59:42]

審査を通っている時点で無謀は稀

|

|

3553:

匿名さん

[2017-09-11 17:43:57]

今の年収なら無謀ではないローン組んだのですが、会社が微妙でボーナスがこれまでほど出ない感じになりそうです。

物件契約したのですが手付放棄して踏みとどまった方がよいでしょうか? |

|

3554:

匿名さん

[2017-09-11 18:34:33]

|

|

3555:

匿名さん

[2017-09-11 20:54:01]

>>3553 匿名さん

具体的な情報がないと何ともいえないよ。 ただ、一つ重要なのは年収倍率よりも勤務先の安定性の方が数倍大事。売上規模・資本金規模・従業員規模・TDB評点(60以上は欲しい)等確認されるといいですよ。 |

|

3556:

3553

[2017-09-11 22:06:01]

|

|

3557:

3553

[2017-09-11 22:25:08]

流しれてはいる→名が知れてはいる

|

|

3558:

匿名さん

[2017-09-11 22:30:18]

|

|

3559:

匿名さん

[2017-09-11 22:35:24]

>>3556 3553さん

東芝のように国や銀行団に助けられるならいいと思います。 あとは年収ですね。 一般的に600万前後であれば横スライドで転職できる可能性は高いですが、800万超えま当たりからは相応の客観的スキルや実績がなければなかなか同水準の転職は厳しいです(日系企業を想定)。 その為、年収倍率ではなくて将来の給与の安定性からどうするか考えることをお勧めします。 |

|

3560:

3523

[2017-09-12 00:03:39]

■世帯年収

年収1500万(額面)(本人) 別途家賃収入年120万あり(手取り) ■家族構成 43歳独身 ■物件価格・種類(マンションか戸建てかを明記) 9900万円 新築マンション ■管理費・修繕積立金・駐車場代(マンションの場合) 管理費と修繕積立金で26000円 車なし ■住宅ローン ・頭金 3200万円(諸経費別途200万円用意有) ・借入 6700万円 ・固定 1.03 フラット35Sあり ■貯蓄 (購入後の残貯金) 600万円 ■昇給見込み これが会社の業績しだい ■定年・退職金 60歳 これまでなら2000万以上は固い。 定年後、5年間の再雇用制度有り ■将来の家族構成の予定 なし ■その他事情 金を使う趣味を持っていません。 贅沢な外食・旅行もほぼしません。 老後が心配です。 |

|

3561:

匿名さん

[2017-09-12 07:13:58]

ネタですか?

|

|

3562:

匿名さん

[2017-09-12 07:14:55]

おうちより先に探すものはないのだろうか。

|

|

3563:

taxさん

[2017-09-12 08:19:50]

|

|

3564:

3523

[2017-09-12 09:12:55]

3563さん

頭金3200万入れても みなさんそんなに貯金残るものですか? |

|

3565:

匿名さん

[2017-09-12 10:28:24]

>>3560 3523さん

定量面では何ら問題ないので安心していいと思います。 一つ気になるとすれば「■昇給見込み これが会社の業績しだい 」という所。 これは業績連動という意味で下落の可能性もあるのか、それともただボーナスがちょっと下がるだけなのか、それによって収入の安定性が全然違ってくる。 給与の安定性次第という所でしょう。 しかしながら、自己資金3割以上入るということと、物件価格を考えると最悪の事態は避けられる可能性が極めて高いので安心して借りてOKです。 老後のことは今から考えても無駄です。気楽に考えましょう。 |

|

3566:

匿名さん

[2017-09-12 11:08:52]

|

|

3567:

3523

[2017-09-12 11:19:33]

|

|

3568:

匿名さん

[2017-09-12 11:23:26]

|

|

3569:

匿名さん

[2017-09-12 11:36:30]

ボーナス払いなしで

管理費とか含んで月々22万くらいかな? ローンスレだから余計な心配しないけど そもそも最初から状況書かずに質問して、 減らされるかもと心配してる現時点で ボーナス額も書いてないし。 なので22万を35年払えれば大丈夫としか。 |

|

3570:

匿名さん

[2017-09-12 11:39:16]

|

|

3571:

3523

[2017-09-12 11:43:58]

ボーナス額は

冬ボーナスが190万だったのがこの前の夏が140万に減りました。手取りで90くらいです。 定年の60で完済したいのでローンだけで月29から30くらいの支払いです。 毎月額面95手取りで65くらいの給与です。 |

|

3572:

3523

[2017-09-12 11:45:50]

会社首切りはまずないです。

もっと首切るべき働いてない窓際みたいな人たくさんいるので。 |

|

3573:

匿名さん

[2017-09-12 12:12:20]

>>3571 3523さん

賞与減額の理由が個人のパフォーマンスの問題なのか、会社全体の賞与ファンドが業績低迷で減ったのか、これ位書いてくれないと誰も判断できなくない? |

|

3574:

3523

[2017-09-12 12:34:05]

皆さんありがとうございます。

会社の業績に合わせて賞与が下がっている状況です。 |

|

3575:

匿名さん

[2017-09-12 12:37:03]

|

|

3576:

口コミ知りたいさん

[2017-09-12 12:41:40]

大企業の定義ってどんなもん?

|

|

3577:

匿名さん

[2017-09-12 13:15:52]

>>3576

一般定義は 東証一部上場とか その中でも 上場20年以上、正社員数5,000名以上とか。 東芝やシャープみたいに 大企業で安泰と思われても 住宅ローンあると先行き分からなくなりますよね? |

|

3578:

マンコミュファンさん

[2017-09-12 13:39:05]

35年も安泰な大企業とやらあるのかね?

あるなら教えてほしいわ 株買うから |

|

3579:

匿名さん

[2017-09-12 14:49:38]

|

|

3580:

3577

[2017-09-12 14:55:21]

|

|

3581:

匿名さん

[2017-09-12 14:56:32]

>金を使う趣味を持っていません。 贅沢な外食・旅行もほぼしません。 老後が心配です。

老後が心配で独り身ならば物件価格を落とし、将来の有料老人ホーム費用を蓄えては? |

|

3582:

匿名さん

[2017-09-12 14:58:50]

返済期間が長いってのはそれだけでリスク

①返済期間中に会社がつぶれず ②リストラされず ③給与が変わらず(もしくは増え続ける) ④自分が病気やけがをせず ⑤家族も大きな病気やけがをせず ⑥子供がグレたり問題を起こさず ⑦自分や配偶者の親が介護や金のかかる治療を必要とせずサクッと天寿を全うし ⑧退職金が出て ⑨年金が出て ⑩大きな災害に運良く合わない といった都合のよい前提条件でローンを考えていませんか? これらのリスクを考えるとせいぜい10年くらいで返済可能な金額が全うとは思いませんか? |

|

3583:

マンコミュファンさん

[2017-09-12 15:05:46]

|

|

3584:

匿名さん

[2017-09-12 15:20:44]

サザエさんの株は一時180円ぐらいまで落ちたが今は330と戻っている、投機筋に遊ばれてるんでしょうけど。

社員の給与は株価とは関係ないし減額。リストラの嵐。売りがないからな〜。しかし子会社もかわいそうですね。 |

|

3585:

通りがかりさん

[2017-09-12 17:34:04]

|

|

3586:

匿名さん

[2017-09-12 20:14:59]

>>3582 匿名さん

これはリスクの種類を羅列しているだけであって、ローン返済に影響を与えるような事象なんて、1、2%程度。 そして、災害とかローン返済所か命に関わる問題。災害にあい命に別状なく、収入面に影響のある事象に遭遇する確率は本当に限定的だろうね。 尚更、和集合確率は大したことないな。 |

|

3587:

匿名さん

[2017-09-12 21:42:01]

>これはリスクの種類を羅列しているだけであって、ローン返済に影響を与えるような事象なんて、1、2%程度。

そんな確率を定量化できないだろ。 高額な借金のリスクは多いよ。 |

|

3588:

匿名さん

[2017-09-12 21:59:44]

私リアルでこれから無謀ローン組む予定の施主です。怖くて相談も出来ないくらいです。妥協できない後に退けない理由もあります。こんな私はどうしたら良いのでしょうか?家族の喜ぶ顔を見ると嬉しいのですが内心は不安たまし憂鬱です。

|

|

3589:

購入経験者さん

[2017-09-12 22:02:19]

>> 3588

具体的に説明してください。 皆さんが、お力添えします。 |

|

3590:

匿名さん

[2017-09-12 22:07:05]

|

|

3591:

マンコミュファンさん

[2017-09-12 22:13:08]

>>3590 匿名さん

ローン組むことは慎重にならないといけないのに無責任で適当だなあ笑 審査が通ってるってなんの参考にもならないよ ギリギリで通った審査なんか通らない方が本人達は不幸にならないで済む |

|

3592:

口コミ知りたいさん

[2017-09-12 22:20:11]

|

|

3593:

匿名さん

[2017-09-12 22:24:37]

おらわくわくしてきたぞ

|

|

3594:

匿名さん

[2017-09-12 22:29:11]

>審査が通ってるってなんの参考にもならないよ

「なんの参考にもならい」訳ないだろ。 審査が完全スルーだと思ってるの? 審査は通ったものの厳しい状況であることは自覚しているのだから、家族の笑顔を糧に頑張ってほしい。 |

|

3595:

マンコミュファンさん

[2017-09-12 22:40:23]

>>3594 匿名さん

子供の立場になって考えてみなよ ギリギリで通ったローン抱えて買った家より、我慢しないで望んだ学校行けたり旅行や欲しい物買ってもらえた方が嬉しいから 親の独りよがりで買った家なんかで家族は幸せになれません |

|

3596:

口コミ知りたいさん

[2017-09-12 22:43:41]

価値観は人それぞれ

|

|

3597:

匿名さん

[2017-09-12 22:54:24]

|

|

3598:

マンコミュファンさん

[2017-09-12 23:06:37]

|

|

3599:

匿名さん

[2017-09-12 23:14:32]

教育は人生を左右しても家はそんなことないな。

子供より家に金をかけるというのは完全に親の自己満でしかない。 |

|

3600:

マンション掲示板さん

[2017-09-12 23:16:43]

子供にお金かけるのも親の自己満足ではないの?

まぁ、かけられると言う選択肢がある場合だけど |

|

3601:

匿名さん

[2017-09-12 23:19:34]

家だけじゃなく、親の事とか、ま~、色々な家庭があるわね。

|

|

3602:

匿名さん

[2017-09-12 23:22:09]

相談内容もわからないのに

自己満とか言うなよ。 子供差し置いても家買うぞ!って 感じがしないんだけどな。 |

|

3603:

匿名さん

[2017-09-12 23:23:29]

|

|

3604:

マンション掲示板さん

[2017-09-12 23:36:28]

|

|

3605:

匿名さん

[2017-09-13 02:04:20]

|

|

3606:

匿名さん

[2017-09-13 05:01:56]

>審査が完全スルーだと思ってるの?

今の金融機関は高額で長期の住宅ローンに積極的。 担保不動産の審査はきちんとやるが、借入れ申請者の返済能力の審査は甘いのが実態。 「借りられたから返済できる。」と思い込むのがローン破綻の原因。 |

|

3607:

匿名さん

[2017-09-13 06:28:08]

>3606

だから、甘いとか厳しいってのは程度の問題だろ。 「なんの参考にもならない」と審査を完全否定している奴がいたから、それはおかしいということ。 日本語もろくに理解できないばかが人様に無謀無謀とただ書くだけなんだな。 |

|

3608:

匿名さん

[2017-09-13 07:22:25]

>>3606 匿名さん

今銀行のローン審査が甘いというのは概ね同意見だが、 >>担保不動産の審査はきちんとやるが、借入れ申請者の返済能力の審査は甘い これは真逆。むしろ担保物件なんてほぼ審査しない。接道、公法上の制限を満たしてれば、あとは近隣事例を数秒確認して終わり。 むしろ返済能力(勤務先)の方を良くみて審査しているよ。でないと1日で回答なんてできるわけない。 |

|

3609:

匿名さん

[2017-09-13 09:44:02]

>>3588です。

長文になりそうですが経緯を話します。私の家は幼少から汚い一軒家でした。それが原因でずっと見下され馬鹿にされてきました…学生時代も彼女が出来て我が家を見るとフラれました…そして今は会社の同僚にもいつも馬鹿されてます…ストリートビューで私の家を見つけて汚い家だと…幼少時からずっと悔しかったけど常に笑顔で振る舞っておりました。父は私が学生時代に病気で他界しております。母は健在です。母は家の事、親族との金銭トラブル等により私よりも辛い目に遭っております。 現在、長年お付き合いしてる女性がいましてその方は私の家を見ても何一つ変わらず私の内面を好きでいてくれております。今年プロポーズをし無事婚約に至りました。それを機に家を建てる決意をした次第です。母も彼女も本当に喜んでおります。私のエゴだとは重々承知してますが大切な家族をもう私と同じような目に遇わせたくない思いで無謀なローンを組もうと決意しました。これが経緯です。 続けて詳細になりますので宜しくお願い致します。 |

|

3610:

匿名さん

[2017-09-13 09:47:47]

■世帯年収

本人…税込600万円 正社員 婚約者…諸事情で無職(管理栄養士資格あり) (結婚後に2馬力予定です) 母…(頼るべきではありませんが…) (年金が110万程) ■家族構成 本人…38歳 配偶者…33歳 母…70歳 ■物件価格 新築戸建て…4200万円 土地…1500万(既に現金で購入済) ■住宅ローン ・頭金 200万円 ・借入 4000万円 ・変動…35年or固定…35年 (ローン審査はこれからです。気が重い…。) ■貯蓄 (購入後の残貯金) 500万円 ■昇給見込み 5年後…年収650 10年後…年収700 そこからは横這いかと。 ■定年・退職金 60歳…退職金額不明ですがあります。 定年後、5年間の再雇用制度有り (年収300程度かと思われます) ■将来の家族構成の予定(特に現在子供無しの場合) 子供は1人か2人授かれれば嬉しいです。 (婚約者は2人欲しいと言ってますが私の収入では1人でも厳しい状況と認識しております) ■その他事情 ・車通勤の為、維持費等かかります。 ・婚約者も勤務地によっては車通勤に…。 上記を踏まえ御助言お願い致します。 |

|

3611:

匿名さん

[2017-09-13 10:29:09]

お母さんの収入あてにしてるってことは2世帯の予定?

それでも4200万の上物は高望みすぎだと思います。 奥さんの収入が未定&子供もまだだと将来どうなるかわからない。 あなたの収入だけで生活できるレベルまで上物の値段を落とした方がいいと思います。 38歳で35年ローンだと返済が73歳までってことをよく考えて。 退職金を使わずにローンが払えるように計画しないと老後破綻だよ。 |

|

3612:

マンコミュファンさん

[2017-09-13 10:31:17]

|

|

3613:

匿名さん

[2017-09-13 10:36:31]

|

|

3614:

匿名さん

[2017-09-13 10:41:54]

>>3610 匿名さん さん

上場企業勤務で退職金も2000万位でるならいいと思いますよ。 もちろん夫婦共働き前提で。しかしながら、もしお母さんの介護が必要になったら、仕事を辞めなければならない状況になることも考えられるのでそこの手当は必要でしょう。 そして、土地1500万ということは郊外だと思いますので、万が一自宅を手放さなくてはいけなくなった時、建物価格0、土地価格今よりも低下している可能性が高く首が回らなくなってしまうリスクもあることも肝に銘じておいてください。 |

|

3615:

匿名さん

[2017-09-13 10:46:32]

いきなり要介護5とかにはならんから、親の面倒も含めてユニバーサルデザインで建てるといいでしょう。

|

|

3616:

匿名さん

[2017-09-13 12:24:55]

>>3606

あなた様にはきっと理解できないとおもいますが、、、 銀行からすると、貸した相手が破綻するのは、避けたいのです。 なぜなら、担保割れしたら損失ですし、そもそも、担保割れしていないとしても、手続きやら、立ち退き交渉やらなんやらで、コスト(人件費)がかかります。 薄利多売な住宅ローン事業で、破綻が続出すると洒落にならないので、それなりの審査はします。 ちなみに、銀行が長期ローンを望んでいるかというと、それは違います |

|

3617:

匿名さん

[2017-09-13 12:26:57]

|

|

3618:

マンコミュファンさん

[2017-09-13 12:28:41]

|

|

3619:

匿名さん

[2017-09-13 12:33:17]

|

|

3620:

匿名さん

[2017-09-13 12:35:13]

|

|

3621:

匿名さん

[2017-09-13 12:40:18]

>>3618 マンコミュファンさん

なぜそれで「だったら借り手をもっと調査しないとダメじゃん」という主張になるのか、さっぱり分からない。 借り手の追加調査コスト>追加調査による期待利益の現在価値 って判断が働いているだけ。要は費用対効果の問題でそんな短絡的に考えるものではない。 |

|

3622:

購入経験者さん

[2017-09-13 12:43:03]

>>3610

土地を ご購入済みで 土地代別 上物のみが 新築戸建て…4200万円ですと 積水ハウスを含めた 2階建て以上、軽量鉄骨、木造など 延べ床面積120平米以上のハウスメーカーですね。 水回りの設備もキッチン含めて グレードが高いもの、リビングのフローリングも床暖房付きで 突き板のフローリング 屋根は太陽パネル ZEH ( ゼッチ )仕様ですね。 3613さんが 言われるように 3000万円でも いい家は建ちます。 上物のお値段がかなり グレードが高く盛り込まれているように感じます。 |

|

3623:

匿名さん

[2017-09-13 12:43:43]

>>3619 匿名さん

中途半端な主張やね。その主張なら ×とても限界まで借りる気にはならず ○限界まで借りたら破綻してしまう と表現すべきでは??「借りる気にはならず」って価値観の問題であり、「あ、そうですか。」となってしまうよね? |

|

3624:

匿名さん

[2017-09-13 12:46:01]

戸建は建物グレード高くしても施主の自己満足に過ぎずリセール価格が高くなるわけじゃないからリスキーだよね

マンションは誰が買うかわからないから立地に見合った仕様になるからさほどアンマッチはないんだけど戸建は俺様仕様になりがち |

|

3625:

匿名さん

[2017-09-13 12:46:30]

|

|

3626:

匿名さん

[2017-09-13 12:52:15]

>>3618 マンコミュファンさん

ノンリコじゃないんで日本の住宅ローンは基本借り手の属性が今でも最重要ですよね |

|

3627:

匿名さん

[2017-09-13 12:52:50]

|

|

3628:

匿名さん

[2017-09-13 12:56:12]

無謀かどうかは

金利上昇、収入減少などの想定外要因が発生した場合のバッファが十分かという話と最悪支払えなくなった場合、売却などで残債を清算できるかって話の二つがあるよね 前者はともかく後者はリセールバリューがある物件を選ぶことである程度ヘッジできる 極端な話買値と同じ金額で売れるなら月額支払さえできれば一億円のローンでも問題ないといえる |

|

3629:

購入経験者さん

[2017-09-13 12:57:27]

>>3625

二世帯とは言ってないですよ。一世帯の戸建の話で セキスイと決めつけているわけではないです。 土地持ちあり 家の建て替えにて こちらも、何ヶ月もかけて 今年 ハウスメーカー、工務店、中堅メーカー、住設リクシルなど 見積もりを取得した経緯があります。 |

|

3630:

匿名さん

[2017-09-13 13:09:36]

銀行としては子供の大学に制限があろうが、老後資金が足りなかろうが知ったこっちゃないんで、最優先で払わせて支払えなくなるギリギリまで貸してくれるでしょうね。そこが銀行が考える破綻ラインでしょう。家という首根っこ掴んでいるんで最優先の支払いをさせることが出来るのが大きい。

ですが、借りる側の破綻ラインはそこじゃないでしょうね。老後資金も子供の学費も普通に必要なんですから。 |

|

3631:

匿名さん

[2017-09-13 13:16:59]

銀行と同じ様にローンを完済できるかどうかというのを破綻のライン

に設定している人がいるね。 最初の設定から破綻している。 |

|

3632:

匿名さん

[2017-09-13 13:35:20]

日本の住宅ローンの破綻率は年によって違いますがだいた年間で0.3~0.7%くらいです

ただこれは年間破綻率なのでローンの全期間を通じてデフォルトする人が0.3%しかいないわけではなく20年、ないし30年のローン期間でいえばデフォルト率はもっと高くなるでしょうね また世帯年収に対する返済比率が25%を超えると一気にデフォルト比率が上がるので金融機関はこれを目安にしているようですね なので仮に年収600万とすると月額支払が12.5万を超えるローンは危険信号すなわち無謀ローンってことですかね こういう人たちのうち5~10%くらいはデフォルトしちゃうみたいですが残りの人も安全というわけではなくいろんなものを犠牲にしてデフォルトしないように頑張っていると想定します |

|

3633:

匿名さん

[2017-09-13 13:38:56]

ちなみに銀行は審査金利ってのがあって実際に契約する金利とは違う高い金利で審査します

一般的には審査金利は3~4%程度らしいです 3%の金利で計算して年間支払額が年収の25%を超えている人はやばいです |

|

3634:

匿名さん

[2017-09-13 14:10:26]

ここで仮審査(事前)している相談者は希で、仮の前の人ばかりです。

|

|

3635:

匿名さん

[2017-09-13 16:12:11]

議論もいいけど、

相談者さんの事置いてかないでよ… 年収600万なら2500万位で建つ ハウスメーカーに頼むべきかと 思うけど。 過去の反動で無理して高い家建てても 家計を圧迫すればそれこそ 本末転倒だと思う。 |

|

3636:

匿名さん

[2017-09-13 16:39:37]

>>3610

奥さんは子供2人欲しいって書いていますが、家のせいで1人でも厳しいけどいいか?とちゃんと確認取っているか心配です。 1人でも厳しいと理解しているんだから、自分がみじめな思いをしたから子供のために立派な家を、ではないですよね。 コンプレックスを払拭したいのかもしれないけど、それに奥さんと子供を巻き込むのはかわいそうだと思う。 |

|

3637:

匿名さん

[2017-09-13 17:52:21]

一時の見栄で高額な借金して家を買うと後悔するよ。

|

|

3638:

3610 無謀ローン

[2017-09-13 19:16:03]

皆さん助言ありがとうございます。

やはり厳しいですよね。家建てると決めて打ち合わせが進む過程ずっと葛藤しながら今に至っております。婚約者にも母にもこの住宅ローン通したら生活カツカツだとも言ってあります。婚約者には子供2人は厳し過ぎると言っているのですが何とかなるよ…と。婚約者も婚約者のお義母様もそのように言っております。新聞配達とかしたらいいのかなとか色々と考えてしまいます。 これで一旦、仮審査を出してみようと考えております。銀行はネットバンク、地銀×2、フラットあたりで行こうと思っております。ネタではないので私のような無謀なローンて審査通るのか掲示板の皆さんにも経過報告はしたいと思います。破綻したらという恐怖はありますが… |

|

3639:

職人さん

[2017-09-13 19:21:21]

|

|

3640:

匿名さん

[2017-09-13 19:24:39]

>>3638

実態としてお母さんを扶養することになりますね。 家を購入する理由が不明ですが、今から子供を望むなら学費が最優先になります。 定年時期と学費のピークが重なるので、退職金を温存したままローンの繰上げ返済や老後資金の確保は難しいのではありませんか? |

|

3641:

匿名さん

[2017-09-13 19:43:07]

>>3638 3610 無謀ローンさん

みんな新築ハイになってるんじゃない? ローン審査通ってもあくまで年収からの計算で、扶養家族や車の所有なんて計算されてないからね。 削れるところないか考えて、もしくは一から別のところで検討したほうがいいと思う。 |

|

3642:

匿名さん

[2017-09-13 19:50:22]

|

|

3643:

職人さん

[2017-09-13 19:54:57]

|

|

3644:

匿名さん

[2017-09-13 20:14:41]

ユー

借金なんてなんとかなる 買っちゃいなよ |

|

3645:

匿名さん

[2017-09-13 20:16:56]

|

|

3646:

匿名さん

[2017-09-13 20:50:15]

5年毎に全損事故を起こす感じかな?

|

|

3647:

匿名さん

[2017-09-13 21:06:59]

五年なら下取りで緩和されるが、普通。

600万くらいの車ってこと? |

|

3648:

匿名さん

[2017-09-13 21:14:59]

|

|

3649:

匿名さん

[2017-09-13 22:26:09]

賃貸様が車の事情に疎いのは、察してあげてください。

駐車場の代も払わなければならず、所有は夢のまた夢なんですよ。 |

|

3650:

匿名さん

[2017-09-13 22:33:53]

|

|

3651:

匿名さん

[2017-09-14 02:01:39]

|

|

3652:

口コミ知りたいさん

[2017-09-14 06:53:52]

|

|

3653:

匿名さん

[2017-09-14 07:18:10]

銀行は個人のバックグラウンドなんか関係なしに審査する。

相談者の人は車持ちだし奥さんも車が必要になるかもで、子供を2人希望。 審査通ってもこういうのは考えられてないってことだから注意しなきゃってこと。 特に子供なんて現在居ないんだから。 |

|

3654:

匿名さん

[2017-09-14 07:35:59]

ここであーだこーだ言ってても仕方ないから、スルガ銀行のHPでライフプランシミュレーションしてみれば良い。かなり詳細に条件設定できますよ。

|

|

3655:

ご近所さん

[2017-09-14 08:01:50]

|

|

3656:

3610 無謀ローン

[2017-09-14 11:11:38]

|

|

3657:

匿名さん

[2017-09-14 12:19:14]

FPさんは、顧問契約されたということですね。

旦那さまが本業でお仕事しながら、奥様がご自宅でWEBデザイナーなど個人事業主として2本立てで考慮する ということはないのでしょうか? |

|

3658:

匿名さん

[2017-09-14 12:23:50]

先月ローン終わったわ

48歳だけど下の子まだ小学校三年 先は長い |

|

3659:

匿名さん

[2017-09-14 14:54:47]

今は昔で言うところの『恥かきっ子』が多いね。

親の定年時に子供はまだ学生。 年取って子供を持つなら、それまでにお金をたくさん貯めておかないとね。 まだ30くらいで幼児の世話と親の介護が同時進行は気の毒。 |

|

3660:

マンション検討中さん

[2017-09-14 15:02:33]

|

|

3661:

匿名さん

[2017-09-14 15:14:21]

ローンがないなら余裕で貯められるでしょう。

|

|

3662:

匿名さん

[2017-09-14 15:16:49]

>>3661 匿名さん

家賃は?? |

|

3663:

匿名さん

[2017-09-14 15:24:15]

>>3659

都心部は特にそうだわ 上の子は中2で36(妻は32)のときの子供なんだけど港区の主催する両親学級ってところにいったら明らかに自分たちより年上と思われる夫婦ばかりだったわ 特に旦那は50才?くらいの人もいた 逆に東京でも江戸川区あたりはみんな若いね |

|

3664:

匿名さん

[2017-09-14 15:30:57]

特定の区というより色々じゃないの?

|

|

3665:

匿名さん

[2017-09-14 15:31:27]

子供いて私立行かせたりしたら

都心で高いマンション買ってられないですよね。 そこそこ高所得くらいのサラリーマンじゃ無理。 住みづらい世の中だよなあ。 |

|

3666:

匿名さん

[2017-09-14 15:39:46]

>>3664

我が港区は全国の1634自治体中第一子出産年齢は1624位(若い順) https://www.city.minato.tokyo.jp/houdou/kuse/koho/houdouhappyou/docume... |

|

3667:

名無しさん

[2017-09-14 16:47:44]

|

|

3668:

匿名さん

[2017-09-14 17:49:20]

|

|

3669:

匿名さん

[2017-09-14 18:41:32]

まあ無謀ローンじゃなくてもいろいろ大変だぜ

とアラフィフのおっさんが言って見た |

|

3670:

匿名さん

[2017-09-14 19:32:36]

>>3668

旦那さんが50代なら 衝撃でもないと思います。 会社の関係先の未婚の女性50歳で、旦那さんや婚約者、ボーイフレンドもいないのに 子供は絶対にあきらめません。 と言われるキャリアウーマンの方おられました。 なんと返事していいのか 困りました。 |

|

3671:

匿名さん

[2017-09-14 19:41:29]

両親学級って行ったことある?

三田の保健センターでキューピーちゃん使ってお風呂入れる連取みたいのさせられるわけよ 50歳くらいのおっさんがそれやってるの見ると衝撃を受けるよ まあ俺も同じくらいの歳になったけどね |

|

3672:

名無しさん

[2017-09-14 20:11:33]

|

|

3673:

匿名さん

[2017-09-14 20:39:07]

田舎なので周りは20代前半で子どもを産む方が多く保育園に入ると私は中間くらいでした。今、転勤で東京に来ましたが下の子のお母さん方を見てもたぶん一番下かな。今まで若い扱いをされてこなかったので、こちらで若い扱いをされて始めの頃は戸惑いました。

|

|

3674:

マンション検討中さん

[2017-09-14 20:47:57]

>>3671

三田病院の隣の保健所のことかな? 俺もそこに行って洗う練習したよ。人形を振って水を切ったら怒られたなぁ。 前のほうの席に父親一人で来ている禿げたオッサンが目立っていたので妻と噂をしていたら、 終わったあとでそのオッサンが話しかけてきたよ。 なんと高校の同級生だった。 |

|

3675:

匿名さん

[2017-09-14 21:54:27]

|

|

3676:

匿名さん

[2017-09-14 23:24:57]

で、無謀なローンは愚か者のすることで間違いないですね。

|

|

3677:

匿名さん

[2017-09-14 23:44:36]

オッサンパパは経済力があると思われがちだけど、

薄給のせいで婚期が遅れたパターンも多い。 あと、再婚して孫みたいな子供が出来たとかね。 別れた妻との間に社会人の子供がいたりも。 再婚だと相続時に厄介ごとが待ってるから嫌だな。 |

|

3678:

匿名さん

[2017-09-14 23:46:43]

そういう個人的な悩みは

チラシに書くと良いみたい。 |

|

3679:

匿名さん

[2017-09-14 23:54:17]

|

|

3680:

匿名さん

[2017-09-15 00:16:10]

調べなよ

|

|

3681:

匿名さん

[2017-09-15 05:31:05]

ですよね、、、

50歳過ぎては、かなりきついですよぬ 残された時間が殆どないし、、、 10年後は定年 資産がないと洒落にならないですよね。 老後まで、10年。 子供からすると、洒落にならないですよね。 親の面倒がかなり負担になるのが目に見えてますから。 親の義務として、健康に過ごし、70ぐらいでポックリ逝く。 でないと、負担になっちゃいますよね。 長期入院をしたら、親の住まいを無意味に維持しなければならないし、、 引き払うとしたら、家に向かいいれなければならない。 こんなことがあるから、子供の結婚に影響がでちゃいますよね。 50過ぎて、、、が許されるねは、本来、資産家。 大物芸能人のような!、、、 はっきり言っちゃえば親の無計画さが子供に迷惑をかける行為ですよね。 人それぞれに理由があるかもしれませんが、如何に子供に迷惑をかけないかを考え、定年になるまで死ぬ気でお金を貯める必要がありますね。 過ぎてしまった時間は取り戻せません。 しかし、資産もないのに50過ぎて賃貸だと、それ相応の覚悟が必要です |

|

3682:

匿名さん

[2017-09-15 08:14:15]

若い扱いですか、、、

|

|

3683:

匿名さん

[2017-09-15 08:16:32]

|

|

3684:

マンション

[2017-09-15 08:44:42]

|

|

3685:

匿名さん

[2017-09-15 09:10:14]

|

|

3686:

匿名さん

[2017-09-15 09:13:37]

知り合いの社長さんは、奥さんとの間に2人の子供、年齢30歳超え 但し、その後に離婚。 再婚で 60歳超えにして、30歳の嫁さんと再婚する。 子供ができた。 こんなパターンですか。歳いった子供は。 |

|

3687:

匿名さん

[2017-09-15 09:24:28]

特殊な人が周りに多いのね、ご愁傷様

|

|

3688:

匿名さん

[2017-09-15 10:36:54]

世間知らず、お気の毒

|

|

3689:

匿名さん

[2017-09-15 10:40:46]

|

|

3690:

匿名さん

[2017-09-15 18:58:25]

小金持ちならいいじゃないですか。

時間はあっても遊ぶ金がなくって日がなスレ三昧の戸建さんより、はるかにマシ。 |

|

3691:

マンション検討中さん

[2017-09-15 19:58:10]

■世帯年収(できれば手取り月20万円、ボーナス年50万円等も明記)

本人 税込500万円 正社員 配偶者 税込100万円 パート ■家族構成 ※要年齢 本人 40歳 配偶者 40歳 子供1 19歳 子供2 18歳 ■物件価格・種類(戸建) 3900万円 ■住宅ローン ・頭金 1000万円(諸経費別途200万円用意有) ・借入 2900万円 ・変動 30年・0.36% 共済組合 病気で、団体信が使用できないため退職金が担保 ■貯蓄 (購入後の残貯金) 2000万円 ■昇給見込み あり ■定年・退職金 60歳 2000万程度見込み 定年後、5年間の再任用制度有り(年収250万程度) ■将来の家族構成の予定(特に現在子供無しの場合) 大学進学あり ■その他事情 ・企業年金1000万円積立 学資保険(ゆうちょ銀行)300万円 2人合計 ・個人年金積立 1000万円積立 生命保険4500万円 ※合計 50歳で死亡した場合 退職金1200万円 ・大腸がん → 転移 → 肝臓・肺 ステージ4b 5年生存率 15パーセント 手術後 抗がん剤治療しながら就業中 |

|

3692:

匿名さん

[2017-09-15 20:08:04]

|

|

3693:

匿名さん

[2017-09-15 20:50:04]

>>3690

老後に怯えながら、この掲示板に連投している50過ぎた賃貸様よりはマシかと |

|

3694:

匿名さん

[2017-09-15 20:52:10]

|

|

3695:

匿名さん

[2017-09-15 22:39:01]

売り手、貸し手はすでに家持ちには興味ないからな

|

|

3696:

匿名さん

[2017-09-16 00:44:45]

ここは不動産屋しかいないね。

|

|

3697:

匿名さん

[2017-09-16 07:21:44]

バーチャルなネタ相談で無謀ローンの背中を押す業者ばかり。

|

|

3698:

匿名さん

[2017-09-16 08:35:45]

彼らも生活があるんでしょ。

買い手市場で売れ残り多いし。 |

|

3699:

マンション

[2017-09-16 09:27:24]

業者の書き込み 具体的なナンバーは?

|

|

3700:

匿名さん

[2017-09-16 10:37:47]

具体的な物件名が無いのに業者は居ないだろ。また、仮審査前のような相談ばかりだし。

|

|

3701:

マンション

[2017-09-16 11:21:11]

|

|

3702:

匿名さん

[2017-09-16 13:11:41]

こんなスレで業者が〜とか言ってる奴は無職だね。

|

|

3703:

匿名さん

[2017-09-16 14:34:06]

と、業者が悔しがってます。

がんばってください! |

|

3704:

匿名さん

[2017-09-16 17:25:12]

例えば、マンション建て売りなら手付金払ってから悩む人いますか?注文なら間取打合せとか進まないと見積もり出ないし。審査には請け負い契約書や売買契約書、重要事項の全コピーが必要なはず。一番の心配事は審査に通るか否かで無謀とかは二の次だと思う。ここの相談内容は絵空事。スタートラインにも付いていない段階でしょ。

|

|

3705:

匿名さん

[2017-09-16 17:33:25]

仮審査は「枠だけ取っておきましょう。」と多めの借入金額で内諾だけとるということは良くあることですよ。そして、仮審査段階では契約書不要で、チラシか概算見積書があればできます。

仮審査で枠は取ったけれども本当にこのまま借りてしまっても良いのか悩むのは普通のことですよ。 |

|

3706:

匿名さん

[2017-09-16 17:59:16]

簡易審査を仮審査、事前審査という人います。

|

|

3707:

匿名さん

[2017-09-16 18:07:08]

銀行により色々あるんだろうけど、物件の手付金払ったら色々忙しくなるんだけど、手付金払わないで審査してどーしようと立ち止まるのもどこか間抜けなような気もする。

|

|

3708:

匿名さん

[2017-09-16 18:21:48]

持家が欲しいと思った時、

個人信用開示して自己のチェック。 銀行のHP等で年収から融資限度額、融資条件確認。 世帯属性みながら返済限度を考察。 |

|

3709:

匿名さん

[2017-09-16 18:55:35]

多くの人が利用している都銀を例にモデルケース

①物件検討し、大体の資金計画立てる ②銀行で仮審査(資金計画の裏付) ③不動産会社で契約&手付金支払額 ④本(正式)審査 |

|

3710:

匿名さん

[2017-09-16 18:57:16]

|

|

3711:

匿名さん

[2017-09-16 19:44:35]

審査に通っても返済ができない人がいるからね。

審査に通らないのはかなり属性が低い人だけ。 |

|

3712:

匿名さん

[2017-09-16 19:52:15]

|

|

3713:

匿名さん

[2017-09-16 21:37:35]

延滞を含めたらもっと多いでしょ。

|

|

3714:

匿名さん

[2017-09-17 09:26:26]

物件の選択以外に自己のキャパで幾らまでなら何年間返済出来るか、希望額を融資してくれるのか?金利のタイプの選択、書類集め数行に申請する訳で忙しくなりますよ。

先ずは自己分析を。 また仮審査が通っても本審査で5%位は落ちるそうです。 |

|

3715:

匿名さん

[2017-09-17 09:31:43]

|

|

3716:

匿名さん

[2017-09-17 09:33:43]

シミュレーション ローン審査

http://www.surugabank.co.jp/life/ |

|

3717:

匿名さん

[2017-09-17 10:17:22]

>>3714 匿名さん

ローン審査なんて不動産業者に依頼しておけば、そんな手間でもないでしょ。 |

|

3718:

匿名さん

[2017-09-17 11:06:41]

銀行は貸してくれたけど果たして借りていいものか

金消契約書に捺印する手が震えた もしかして無謀ではないか 最初はそう思っていたけど 2回目以降はまったく悩まなくなったね |

|

3719:

匿名さん

[2017-09-17 12:01:42]

慣れとは恐ろしいもの。

|

|

3720:

匿名さん

[2017-09-17 13:46:36]

|

|

3721:

匿名さん

[2017-09-17 15:14:15]

|

|

3722:

匿名さん

[2017-09-17 17:00:32]

他人事だから業者は適当言うからね。

|

|

3723:

匿名さん

[2017-09-17 17:01:48]

業者じゃなくても他人事。己で決めないと。

|

|

3724:

匿名さん

[2017-09-17 18:02:28]

毎月いくら払えるかなんて本人しか判断できないからね

結局ローンを組むことに対する心理的プレッシャーをどう克服するかって話でしかないわけだよ |

|

3725:

匿名さん

[2017-09-17 19:25:10]

>>3722 匿名さん

それ言ったらここはもっと他人事やん。 |

|

3726:

通りがかりさん

[2017-09-17 21:52:24]

引っ越してから2ヶ月くらい、不安で吐き気すごかったし、毎朝毎晩涙が止まらなかった。

よく考えてから組んだはずだけど、無理なときは無理だった |

|

3727:

匿名さん

[2017-09-18 00:34:47]

|

|

3728:

マンション掲示板さん

[2017-09-18 06:37:53]

毎晩毎晩泣いてた、ってどんなけよ

9倍とかで組んだの? 嫁は専業主婦なら数万円稼ぐだけで大分緩和もされるけど、何の情報も無しに言われてもビックリするわ。 |

|

3729:

匿名さん

[2017-09-18 08:25:12]

ヤバすぎ。

|

|

3730:

匿名さん

[2017-09-18 08:56:55]

無謀君の自演でしょ

年収の5倍を超えたローンを組むとこうなっちゃうよ、って |

|

3731:

匿名さん

[2017-09-18 09:13:25]

|

|

3732:

マンション掲示板さん

[2017-09-18 09:49:07]

年収の5倍は

そんなきついかな。 子供無しで7倍とかで5年位払ってるけど、今の所全く感じないけど… |

|

3733:

匿名さん

[2017-09-18 10:15:39]

|

|

3734:

匿名さん

[2017-09-18 12:08:29]

はいはい、食堂でご飯食べたら

早くMR戻りなよ! |

|

3735:

通りがかりさん

[2017-09-18 12:28:02]

|

|

3736:

匿名さん

[2017-09-18 12:45:03]

単身や小梨の人は

子孫繁栄の代わりに金ジャンジャン使って 経済回すのが役目 正解だ |

|

3737:

匿名さん

[2017-09-18 13:00:32]

|

|

3738:

匿名さん

[2017-09-18 13:32:48]

5倍とか6倍とか7倍とかって表現がよく出てきますが皆さん税込年収で言ってるのか手取り年収で言ってるのかどちらなのでしょうか。税込か手取りかでも結構違ってくると思うのですが。

|

|

3739:

匿名さん

[2017-09-18 13:57:11]

|

|

3740:

匿名さん

[2017-09-18 14:05:50]

|

|

3741:

マンコミュファンさん

[2017-09-18 15:17:04]

自分は5倍5倍って言ってるけど税込年収で言ってる

6ば、7倍組む輩が多いんだからまず最低でも税込でクリアしないと |

|

3742:

匿名さん

[2017-09-18 16:15:09]

6倍ですが、余裕ですよ。

|

|

3743:

匿名さん

[2017-09-18 16:48:20]

年収400万の7倍と2000万の7倍じゃ当然きつさが違うだろ。

|

|

3744:

マンコミュファンさん

[2017-09-18 16:59:05]

年収400万維持するのと2000万維持するのもキツさが違う

|

|

3745:

匿名さん

[2017-09-18 17:27:43]

年収400万が楽かどうかは知らないが、年収2000万程度なら日常無理しないでも大丈夫。

|

|

3746:

匿名さん

[2017-09-18 17:31:58]

そんな層は無謀ローン組みません。

頓珍漢はやめてねぇ。 |

|

3747:

匿名さん

[2017-09-18 17:33:22]

|

|

3748:

匿名さん

[2017-09-18 17:37:16]

分からないなら

ヤフー知恵袋に訊いてみなよ^^ |

|

3749:

匿名さん

[2017-09-18 17:41:23]

>>3745 匿名さん

日本のサラリーマンを前提、年功序列で給与上昇、能力よりも年功序列で決まるってことがポイント。その場合、 年収400万程→勤務先の業績悪化・破綻しても同水準の仕事は見つかりやすい。維持しやすい。 年収2000万程→勤務先の業績悪化・破綻した場合、他企業で同様の給与を得られる程の汎用的スキルを持っている人は少数派であり、年功序列による能力以上の給与であることが多く年収維持が困難である可能性が高い。 高年収程リスクは高い(同年収倍率)と考えて審査は行われているよ。 |

|

3750:

匿名さん

[2017-09-18 17:42:41]

|

|

3751:

匿名さん

[2017-09-18 17:43:09]

公務員と

医師や弁護士以外は無理ね |

|

3752:

匿名さん

[2017-09-18 17:49:10]

>>3746 匿名さん

年収2000万のサラリーマンは余り無謀なローンの傾向はないけど、多いのは中小の社長なんかは無謀な傾向強いよね。 軽く1億超えて検討しようとするけど、浮き沈みの見通しが甘いのと調子いい時イケイケになってしまうんよね。 |

|

3753:

匿名さん

[2017-09-18 17:51:45]

幾ら年収良くても将来不安定な会社だと無理よ

しっかり貯蓄してから出直してね! |

|

3754:

匿名さん

[2017-09-18 17:55:17]

>>3753 匿名さん

そうそう、年収の額事態にはそんなに意味がない。サラリーマンであればその会社規模・安定性と勤続年数、代表者なら決算内容・設立年数が大切。 |

|

3755:

匿名さん

[2017-09-18 17:57:19]

よって無謀なローンは組まずに

余裕が出来るまで賃貸で貯蓄しましょう(笑) |

|

3756:

匿名さん

[2017-09-18 18:03:54]

|

|

3757:

匿名さん

[2017-09-18 18:07:21]

上場企業が安心?阿呆なの

|

|

3758:

匿名さん

[2017-09-18 18:09:54]

定年までの返済期間が25年しかないような普通のサラリーマンが、年収の7倍も借りてどうする?

|

|

3759:

匿名さん

[2017-09-18 18:21:40]

|

|

3760:

匿名さん

[2017-09-18 18:28:14]

|

|

3761:

匿名さん

[2017-09-18 18:29:07]

|

|

3762:

匿名さん

[2017-09-18 18:53:10]

小学校行きなおせばわかるかも!

|

|

3763:

匿名さん

[2017-09-18 19:11:30]

|

|

3764:

匿名さん

[2017-09-18 19:41:24]

>返す前に転売するから

不動産は売り手が思うような時期や価格で売れない。 売れないまま時間ばかり経って、残債の穴埋めも出来ない価格で叩き売るしかなくなる。 |

|

3765:

匿名さん

[2017-09-18 19:45:05]

>じゃあ、年収の5倍ならいいの?

年収倍率なんか目安にもならん。 債務者の年齢や年収、家族構成、子供の学齢、定年までの期間など個々の属性による。 |

|

3766:

匿名さん

[2017-09-18 20:18:57]

そのとおり。

業者の煽りはもうお腹いっぱい。 |

|

3767:

匿名さん

[2017-09-18 21:43:07]

事実は分からないけど、業者がここに書き込むとは思えない。

仕事熱心だとしても、ここに書き込むような非効率な事するかね? 自分の考えと違う人のことを根拠なく決めつけているって感じ。 |

|

3768:

匿名さん

[2017-09-18 21:58:48]

無謀なローン組んて困るのは本人

喜ぶのは業者 以上 |

|

3769:

匿名さん

[2017-09-18 22:15:57]

|

|

3770:

匿名さん

[2017-09-18 22:18:16]

|

|

3771:

匿名さん

[2017-09-18 22:21:18]

|

|

3772:

匿名さん

[2017-09-18 22:24:15]

|

|

3773:

匿名さん

[2017-09-19 00:29:45]

さすが!関係者の人は詳しいね。

|

|

3774:

匿名さん

[2017-09-19 10:24:32]

>>3772

頑なにクレジットカード作らないとかそういう人いるよね |

|

3775:

匿名さん

[2017-09-19 10:42:34]

>社会経験の少ない人ほど業者という言葉を多用する傾向にあるような気がする。

社会生活では決して使わないが、無謀なローンの背中を押すようなコメは業者のイメージ。 |

|

3776:

匿名さん

[2017-09-19 10:52:05]

>3775

無謀かどうかの判断が人によって異なっているんでしょ? 実際に無謀である可能性もあるがそれが明確に一般化されていない以上、「無謀なローンの背中を押すようなコメ」ではなく「自分と異なる考えのコメ」ということになるのよ。 明確に一般化されているのならこのようなスレの存在意義はない。 |

|

3777:

匿名さん

[2017-09-19 11:20:07]

相談の設定自体が業者のネタくさいけど

|

|

3778:

匿名さん

[2017-09-19 12:11:12]

相談者の殆どが絵空事の段階だから

|

|

3779:

通りがかりさん

[2017-09-19 12:15:12]

では、どのコメントがネタではないと思われますか?

|

|

3780:

匿名さん

[2017-09-19 12:30:52]

|

|

3781:

匿名さん

[2017-09-19 13:58:56]

|

|

3782:

匿名さん

[2017-09-19 14:02:19]

やっぱり業者的

|

|

3783:

匿名さん

[2017-09-19 14:24:48]

>>3775 匿名さん

いくら仕事とはいえ、自分が関わった人が破綻するのは気持ちの良いものではないし、それにこんな匿名スレで知らない人にローンを勧めても何にもならんでしょう。 無謀なローンの背中を押すのは無関係の愉快犯でしょうね。 |

|

3784:

匿名さん

[2017-09-19 14:27:15]

金のために悪辣なことをするのも厭わない業者っていう、時代劇みたいなイメージに凝り固まってる人がこのスレには居るみたいね。

|

|

3785:

匿名さん

[2017-09-19 15:58:05]

無謀なローンの背中を押すのは、年収の7倍借入れた愉快犯でしょう。

|

|

3786:

匿名さん

[2017-09-19 16:09:59]

その35まであるけど、何人本審査通りローン組んでるのでしょう?

|

|

3787:

匿名さん

[2017-09-19 16:34:07]

|

|

3788:

匿名さん

[2017-09-19 17:02:11]

業者的には

無謀なローンを勧めるのが善良。 窘めるのは悪辣な賃貸様。 |

|

3789:

匿名さん

[2017-09-19 20:49:28]

で、結局7倍は無謀なん?

|

|

3790:

匿名さん

[2017-09-19 20:52:01]

20代なら年収アップと35年で返済前提で年収7倍も行けるかもしれん。

|

|

3791:

匿名さん

[2017-09-19 21:01:12]

無謀よりそもそもローンが通るかどうかの心配しろよ

|

|

3792:

通りがかりさん

[2017-09-19 21:39:42]

20代後半35年で6倍借りました。

無謀かな? |

|

3793:

匿名さん

[2017-09-19 22:21:38]

|

|

3794:

匿名さん

[2017-09-19 22:30:58]

>>3791 匿名さん

フラット35で税込み年収の9.4倍通っちゃったから大丈夫。でも、さすがに恐いから7.5倍位に抑えるつもり。 |

|

3795:

匿名さん

[2017-09-19 22:37:34]

フラットなんか使うのは属性が低いから?

|

|

3796:

匿名さん

[2017-09-19 23:27:44]

|

|

3797:

匿名さん

[2017-09-20 06:34:37]

普通の人はフラットなんか使わない。

|

|

3798:

匿名さん

[2017-09-20 06:43:46]

|

|

3799:

匿名さん

[2017-09-20 07:21:50]

|

|

3800:

営業さん

[2017-09-20 08:22:54]

普通の人 FLAT35 使っている方 いるようですが。

理由は? |

|

3801:

通りがかりさん

[2017-09-20 08:41:45]

|

|

3802:

匿名さん

[2017-09-20 08:44:19]

|

|

3803:

匿名さん

[2017-09-20 09:29:15]

勤続年数や最低年収が少ない人向けの住宅ローンがフラット。

|

|

3804:

匿名さん

[2017-09-20 09:35:54]

年収300~400万代の人、勤続年数少ない人、3年未満の自営業、信用情報が汚れてる人、そんなイメージであってる?

|

|

3805:

マンション掲示板さん

[2017-09-20 09:42:59]

20代なら7倍とか8倍とかも全然アリだと思う。

てか、そのくらい出さないと東京だとまともな家買えないし。 |

|

3806:

匿名さん

[2017-09-20 10:02:17]

若い人は東京の家を無理して買うことない。

フラットなんか使わないですむ年収になってから。 |

|

3807:

匿名さん

[2017-09-20 10:16:00]

>3806

価値観の問題だね。 賃貸は嫌だ、東京以外になんか住みたくない、という人も多い。 特に東京で生まれ育った人間からすれば、東京以外は辺境の地でそこで自分が生活するとか想像できないという感じもあるでしょう。 東京育ちの会社の同期が千葉の市川にある独身寮に入れられて毎日ぼやいていた。 |

|

3808:

通りがかりさん

[2017-09-20 10:56:48]

|

|

3809:

マンション掲示板さん

[2017-09-20 11:30:41]

俺はフラットではなく、

赤のローンで8倍通ったけどね。 20代、上場企業勤務で。 8倍が一概にダメではないと思うけど。 |

|

3810:

匿名さん

[2017-09-20 11:33:21]

>>3803 匿名さん

フラットは35は公的性格が強く、多くの人に利用できるように設計されてるんやで?だからその説明は間違い。 そして、この数年の長期金利下落時には多くの高属性サラリーマン公務員が利用。そこらのメガを使う位なら団信考慮してもフラットの固定は魅力的じゃないか。信託には負けると思うけど、フラットを利用することも十分合理的や。 マジレスごめんな。 |

|

3811:

匿名さん

[2017-09-20 11:35:18]

|

|

3812:

匿名さん

[2017-09-20 11:40:57]

>>3806 匿名さん

日本の大手企業ってのは若いというだけでどんなに能力があっても年収は低いんだよね。 最低勤続3年あってこの会社で働き続けられると思えるなら今後の年収上昇曲線を見つつ20代で7倍8倍 借りたっていいでしょ。 若い人は東京に家買わなくいいというのは正に老害の言いそうなことだ。 |

|

3813:

マンション掲示板さん

[2017-09-20 11:45:26]

|

|

3814:

マンコミュファンさん

[2017-09-20 11:55:19]

|

|

3815:

匿名さん

[2017-09-20 12:06:58]

>>3814 マンコミュファンさん

もっと具体的に考えてみるといいよ。 大手だから絶対安心とはいわないけど、100社の中小零細と100社の大手社員集めてどちらがより安定的に返済できるか?なんて考えれば誰でも分かること。 中小で5倍がいいなら大手なら7倍8倍借りてもいいんじゃない? |

|

3816:

匿名さん

[2017-09-20 12:12:28]

|

|

3817:

匿名さん

[2017-09-20 12:14:27]

施主だけど借りたもん勝ちだろ。可能額MAX借りて返済不可能なった場合はポックリ逝ってやれば残った家族には豪邸と保険金が下りて安泰みたいな考え方もなくはない。批判、異論は多々あるだろうがそういう奴がいるのも事実だからな!

|

|

3818:

匿名さん

[2017-09-20 12:15:10]

|

|

3819:

匿名さん

[2017-09-20 12:16:09]

>>3814 マンコミュファンさん

浅い思考が透けて見えるね。感情やイメージでなくてデータに基づいて話した方がええで。 例えば格付け別のデフォルト率とか見てみるといいよ。 AAAは10年累積デフォルト率0.00%に対してBBBは2.17%、BBは7.58%、Bは31.1%。 今までの日本の終身雇用、年功序列、大手企業安心神話が異常なだけであって、大手企業の優位性はまだまだ大きい。政治的にも優遇されやすいんやで。 |

|

3820:

匿名さん

[2017-09-20 12:17:21]

|

|

3821:

匿名さん

[2017-09-20 12:20:09]

|

|

3822:

マンコミュファンさん

[2017-09-20 12:24:22]

|

|

3823:

匿名さん

[2017-09-20 12:30:08]

>>3822 マンコミュファンさん

・企業の安定性を論じる上でデフォルト率は避けて通れないぞ?なんで関係ないと思ってるの?? ・右肩上がりが100%保証されている企業も、今の年収が100%保証されている企業はないってこと位誰でも分かることをなんで聞いてるの?確率統計の問題。保証なんて単語がでてくること自体が的外れ。 ・転勤の有無は本件と何ら関係なし。 もっとまともな指摘してくれよ。 |

|

3824:

匿名さん

[2017-09-20 12:32:14]

|

|

3825:

マンコミュファンさん

[2017-09-20 12:34:36]

>>3823 匿名さん

早く安泰な大企業挙げてくれよ 転勤は重要な要素だろ、大企業ほど転勤多く家買わない人多いんだからな 100%保証出来る会社はないと言いながら一方で年収の7倍8倍組んでいいとは随分無責任な言葉だこと 確率で住宅ローン組むのかよw |

|

3826:

匿名さん

[2017-09-20 12:40:12]

|

|

3827:

匿名さん

[2017-09-20 12:44:18]

|

|

3828:

マンション掲示板さん

[2017-09-20 12:52:06]

なんかキャッシュで買えないならやめておきなさい、というアドバイスを子供にしそうな老害系がいるなー。

|

|

3829:

匿名さん

[2017-09-20 13:00:54]

>>3825 マンコミュファンさん

・SPのAAA企業 ・いや、そうなんだよ。確率で住宅ローン組むってのはその通り。金を借りるってのは必ず不確実性が伴うんだから、そのリスクとリターンをどう管理していくかってこと。 ・100%保証なんてあるわけないだろ。それを求めるならそもそも年収倍率云々以前に、ローンなんて絶対に借りてはダメって主張にならないとおかしいぞ? ・早く質問にこたえてくれよ。 |

|

3830:

匿名さん

[2017-09-20 13:04:46]

|

|

3831:

マンコミュファンさん

[2017-09-20 13:14:13]

|

|

3832:

匿名さん

[2017-09-20 13:18:35]

|

|

3833:

マンコミュファンさん

[2017-09-20 13:29:20]

|

|

3834:

匿名さん

[2017-09-20 13:36:31]

買う前は希望の家だったのが、買った後に忌々しい家になりかねないのが無謀ローン。

|

|

3835:

匿名さん

[2017-09-20 14:04:07]

忌々しくなるなら、手に入れた家ではなく過去の己にでしょ。

|

|

3836:

匿名さん

[2017-09-20 14:58:59]

ですね。

50過ぎてしまうと、過去の己を忌々しくなっちゃうでしょうね。 とはいえ。 ここに粘着している方のようになる方は稀かもしれませんが |

|

3837:

匿名さん

[2017-09-20 15:06:29]

>>3831 マンコミュファンさん

・20分の大企業の人?? ・20代か30前半で相応の企業又は公務員で本人にやる気があれば十分いいと言えるよ? ・じゃあ貴方ならどういう借入なら「大丈夫」と「責任もって」言えるの?? ・そろそろ、人に応えを求めるのではなく人の質問にも応えような。無視して持論を展開しすぎやで。 |

|

3838:

匿名さん

[2017-09-20 17:51:51]

こんなスレで情報不十分なまま良いも悪いも言えないよね。

自分が7〜8倍のローン借りても大丈夫だったかどうかがその人のスタンスになってるんじゃないかな。逆に体験もなく騙っているならそれは無責任なはなし。 |

|

3839:

匿名さん

[2017-09-20 18:00:19]

体験なんて健康食品のCMと同じで全く役に立たない。

7,8倍も借りるのはただの馬鹿。 |

|

3840:

匿名さん

[2017-09-20 18:17:05]

ですね。

年収が500万なのに、10万の家賃の家に住むのは、7、8倍借りるよりもアホですよね。 |

|

3841:

匿名さん

[2017-09-20 18:35:23]

年収500万で3500万借りて、35年ローンだと金利1%で月に9.88万円。

さらに固定資産税に家の維持費がかかる。 一度ローンを組んでしまえば後戻りできない。 たとえ売っても数百万以上の損切り。 賃貸なら固定資産税も維持費も必要ないし安い物件に引っ越すことも可能。 家賃と同じローンで家がもてるというのは業者の謳い文句。 どちらがアホかは自明。 DINKSならまぁそれも良いだろうが、子供ありの一般的な家庭で7,8倍 という額自体がアホだからね。 |

|

3842:

通りがかりさん

[2017-09-20 18:41:28]

|

|

3843:

匿名さん

[2017-09-20 18:53:39]

子供一人1300万程度+老後の資金を用意できる額までだね。

|

|

3844:

匿名さん

[2017-09-20 19:04:40]

返済が遅延すると契約上優遇金利を外されるので金利タイプと共に理解しておくのが肝要。

|

|

3845:

匿名さん

[2017-09-20 19:08:58]

|

|

3846:

匿名さん

[2017-09-20 19:12:38]

|

|

3847:

匿名さん

[2017-09-20 19:28:18]

>>3841 匿名さん

管理費等+固都税+返済額>家賃 であったとしてもずっと家賃を払い続けるよりも断然安上がりじゃん。上記式が成り立つから賃貸がいいとはならないな。 最後は価値観だけど、気に入った物件に巡り会えて手に入れることができたらそれでいいじゃない。 |

|

3848:

購入経験者さん

[2017-09-20 19:37:43]

>>3847

8年間 新築で高層階のタワーマンション購入して売却しましたが どうなのでしょうね? 損得でいうと損はしなかったのか? 賃貸で換算すると出費分 家賃21万円✖️12ケ月✖️8年=2016万円 ーーーーーーーーーーーーーーーーーーーーーーーーー 分譲で換算すると出費分 管理費 2.5万円✖️12ケ月✖️8年=240万円 固定資産税 18万円✖️8年=144万円 |

|

3849:

匿名さん

[2017-09-20 20:05:22]

ここの無謀連呼君って賃貸組から先に足抜けされるのが悔しいとか僻地激安住宅仲間を増やそうとかしているのかな?

|

|

3850:

マンコミュファンさん

[2017-09-20 20:12:57]

>>3847 匿名さん

言っとくけど今月10万の賃貸物件に住み続けたとして、35年後の賃料は月10万ではない 一方で購入した場合はボロくなっても35年間は月10万で、かつ、初期費用が物件価格の数%かかるし、物件の時価自体も年2%程度下落するとみるのが普通 賃貸の方が有利と言いたいわけではないが、不動産屋が言うほどお得ではないのは明らか |

|

3851:

匿名さん

[2017-09-20 20:20:41]

|

|

3852:

匿名さん

[2017-09-20 20:24:01]

ローンの月返済は10万位が多いとは思うが、10万位の賃貸って満足感ある?東京で家族は無理だな。

|

|

3853:

匿名さん

[2017-09-20 20:28:26]

>ローンの月返済は10万位が多いとは思うが、10万位の賃貸って満足感ある?東京で家族は無理だな。

東京で家を買うと毎月のローン返済は10万じゃすまない。 ランニングコストの無い賃貸なら月20万近い物件でもバランスする。 |

|

3854:

口コミ知りたいさん

[2017-09-20 20:31:41]

>>3850

住宅ローンは、管理費等2万円発生するとして 毎月7万円以下に抑えたいですよね? 7万円の住宅ローンだと家族3名は住めますよね? 10万円の賃貸は、20〜30平米までの 1Kの部屋しか借りられないのだが。 こちら方面では 少なくとも、1DKのマンションには10万円以下では住めないです。 |

|

3855:

匿名さん

[2017-09-20 20:36:40]

一人十坪というが、8坪ぐらいにしても三人家族で延べ床24坪ぐらいは必要、平米にすると79平米。

|

|

3856:

匿名さん

[2017-09-20 20:43:29]

賃貸は更新料、数年ごとに新築に引っ越すなら引越し代、契約料、保証人確保。老後になれば安定収入がなく契約や保証人確保も難儀では?

|

|

3857:

匿名さん

[2017-09-20 21:33:22]

|

|

3858:

匿名さん

[2017-09-20 21:40:15]

まあ、私の細やかな夢は、定年間際で、家を建て替えること。

老後にあった間取りで、ゆっくり余生を過ごしたい。 たてかえに2500万かけとなると、定年時の目標貯蓄額は6000万かあ。 頑張ろう! |

|

3859:

匿名さん

[2017-09-20 22:12:51]

|

|

3860:

マンション掲示板さん

[2017-09-20 22:21:19]

>>3841 匿名さん

言っていることは分からなくはないけど、 数百万円の損切りの意味がわからない。 そりゃ、三年とかで売ったらそうだろうけど。 賃貸と言っても、家賃はかかるわけだしねー。 八王子とかでも家族持ちが住むところは10万はするでしょうに。 |

|

3861:

匿名さん

[2017-09-20 22:26:36]

賃貸のいいところは引っ越しが容易なこと

家族が増えた、もしくは減った、職場が変わった、学校に入学した、卒業した、収入がふえた、減ったというライフイベントの変化に追随しやすいこと ずっと同じ家に住むなら賃貸のメリットはあまりない |

|

3862:

匿名さん

[2017-09-20 22:54:33]

落ち着かないからそんなにポンポン引っ越ししたくないな。それに家賃は諸経費にオーナーのマージンが上乗せされてるから、購入より高くなるのは当たりまえ。

|

|

3863:

マンコミュファンさん

[2017-09-20 22:57:59]

|

|

3864:

匿名さん

[2017-09-20 23:12:08]

>>3863

あなたに、驚愕な事実をお教えしましょう! なんと。 賃貸住宅には、建築会社へのマージンがたっぷりのっかっているんです! 更にオーナーのマージンが乗っかりますから、素晴らしいことになっちゃってます。 ちなみに、賃料の中には、オーナーが払う固定資産税も乗ってますから!笑 |

|

3865:

匿名さん

[2017-09-20 23:14:26]

>>6859

子供に迷惑がかかるので、老後の賃料分も差し引いた額を賃料にあててくださいね! |

|

3866:

匿名さん

[2017-09-20 23:33:08]

リセールバリューがあまり下がらないもしくは上がるような物件なら

10年住んでも管理費と修繕積立金と固定資産税しかかからないんだから、 毎月賃貸で払い続けるより確実に得。 買う場所しだいだよ。 |

|

3867:

匿名さん

[2017-09-21 00:02:53]

転勤の可能性があるなら買うな。

そうでないから趣味と主義の問題。 |

|

3868:

匿名さん

[2017-09-21 00:13:32]

>>3860

例え後からローンの支払いが困難と気づいて家を売ったとしても中古というだけで築浅でも 数百万は損をすることになる(住んだ年月のローン換算が家賃だとしてもマイナス)。 "以上"だから場合によっては1千万を超える損失。 なぜ八王子なのかは知らんが、住む場所なんていくらでもあるでしょ。 |

|

3869:

匿名さん

[2017-09-21 00:18:53]

|

|

3870:

マンション掲示板さん

[2017-09-21 00:48:49]

>>3868 匿名さん

そりゃ、半年でギブアップしたらアウトだわなw それはわかってるって。 てか、貴方もしかして、新築は買った途端に2割価値下がる論者?笑 この前親戚が20年弱住んでたマンションを 商売の関係で手放したけど、 一応、お釣りが結構残ったみたい。 勿論、ローンは負債だけど、 家があったからこそ(ローンを頑張って払ってた)のやり直しが効くケースもあるから何とも言えないな(少なくとも言い切る自信はない)。 今の坪500万の中古タワマンを買うのはリスキーだけだし、立地、物件は重要だけど。 それなりの物件を買って、転がす訳ではなく、長期的に住むという条件なら、計算ばっかりでは何も生まれんなーと思う。 |

|

3871:

匿名さん

[2017-09-21 01:09:03]

>新築は買った途端に2割価値下がる論者?

そんな事は言ってないし、独り言で笑うタイプ? 土地代、建物価格、築年数でだいたい相場が決まるでしょ。 分かりやすい例としてフルローンの場合、一般的には売却額はローン残額に満たないでしょうね。 無謀ローンで不幸になる人のおかげで、築浅の中古をお買い得で買える人もいる。 不幸になったあげくに、他人の肥やしになりたくないならちゃんと計画をたててローンを 組むことですね。 計算するのは当たり前。 |

|

3872:

匿名さん

[2017-09-21 06:35:20]

>>3871

>分かりやすい例としてフルローンの場合、一般的には売却額はローン残額に満たないでしょうね。 一般的と言い切るのですから、何故、売却額がローン残高に満たないのか、その仕組みを説明してくださいな。 |

|

3873:

匿名さん

[2017-09-21 07:08:11]

>>3872 匿名さん

別にそこにかみつかなくてよくない? 新築当初は 元本返済スピード<経年劣化・実勢価格下落スピードが速いのは多くの物件で観察されること。 ・ただ、ポイントは余程田舎の変な物件でない限り不動産価格は0にはならない。価格下落スピード逓減していく。 ・つまり、上記不等式が途中で逆転する。 ・そして、その逆転のタイミングは不動産によって1年後のものから20年後のものまで大きく差がある。 元金均等の元本返済スピード=年率100/35%として平均的な市場価格下落スピードを年限別に出せばある程度分かるんじゃね? |

|

3874:

匿名さん

[2017-09-21 07:23:00]

まあ、買ってすぐ売るのは損するね。諸経費も払ってるし。

戸建の場合は土地の時価ぐらいまでのローンに抑えておけば、いつ売っても残債が残ることはないかなと、ざっくり考えてます。 マンションは相場の波があるから分からないですね。2006〜09年に買った人は高値掴みしているという記事を見たことがありますが、それでも今よりはマシだったのかなと個人的には思ってます。 |

|

3875:

マンション掲示板さん

[2017-09-21 09:44:19]

|

|

3876:

匿名さん

[2017-09-21 10:00:57]

|

|

3877:

マンコミュファンさん

[2017-09-21 10:24:18]

>>3875 マンション掲示板さん

立地が良くないマンションなんて今ですら10年で半額になるのは珍しくない その場合、残債割れしていることは当然あり得る ましてや10年後は更に人口急減がきつくなっている |

|

3878:

匿名さん

[2017-09-21 10:56:19]

10年で売却を前提にした話が多いけど、それは払えなくなってしまって売らざるを得ない状況だよね?それを前提にして一般化するからややこしくなる。

築10年と築20年では価格差あるけど、築20年築40年では価格差がほぼない統計結果もあるし、 長期で考える住宅購入では価格減価に歯止めがかかる分購入した方が得の可能性が高く、 20年未満の短中期では損する可能性が高いって感じじゃない? |

|

3879:

匿名さん

[2017-09-21 11:18:47]

年収に対するローンの倍率にこだわるより、倍率が高くなっても資産価値が落ちにくい物件を買ったほうが良いケースが結構ありそう。

5倍にこだわって駅遠物件を買ってしまったために、何らかの理由で売却する際に負債が膨らむとか。 多少無理してでも駅近物件を買っておけば、住んでいる時もハッピーだったし売却時も価値毀損が小さかったとか。 |

|

3880:

匿名さん

[2017-09-21 11:27:20]

>>3877

立地良くないところ買ったらね。 だから 立地いいところ→購入が得 立地悪いところ→賃貸が得 ってことでしょ 賃貸の人はどうぞ永久に立地が 悪いところに住み続けてお得感でも味わってください。 |

|

3881:

マンコミュファンさん

[2017-09-21 11:38:34]

|

|

3882:

通りがかりさん

[2017-09-21 11:41:16]

タラレバの話だから多方向に散らかるのでは?

|

|

3883:

匿名さん

[2017-09-21 12:42:58]

>>3881

不動産関係の金融業者にとって賃貸は天敵ですから。 |

|

3884:

匿名さん

[2017-09-21 13:25:31]

>>3879

それで教育費や老後資金が確保できるかね? 一般的な収入、家族構成で年収(手取りでも)の7,8倍も 借りたら教育費にしわ寄せがいったり、老後に破綻する。 ローンは低金利だろうと借金に変わりない。 給料前借りして家に費やしたら、他に回せる金が無くなることが 理解出来ないのかな。 人生で家が家族より何よりも最も大事なものというならそれも 良いかもしれないけどね。 |

|

3885:

マンション掲示板さん

[2017-09-21 14:01:27]

家は立地だから、

倍率は多少無理してでも、いい物件を選ぶべきだと思う。 バス路線の2500万のマンションよりも、同じ年数で駅徒歩圏の3000万なら、多少無理をしてもリセルを考えると後者が断然賢い選択かと思うけど。 |

|

3886:

マンション検討中さん

[2017-09-21 15:24:30]

30年も将来のリセールや立地の良し悪しを当てられると考えるのは傲慢無知

駅近や再開発物件は既に割高という説もあるし |

|

3887:

匿名さん

[2017-09-21 16:08:40]

昨日でしたか新聞に地価の基準額が載ってましたが我が家周辺は平米70万ぐらいでプラス10万ぐらいUPになってましたよ。

先代から住んで居るので前の価格でも元々買えませんが。 |

|

3888:

匿名さん

[2017-09-21 19:01:05]

>倍率は多少無理してでも、いい物件を選ぶべきだと思う。

人口が急速に減少するのに何十年も先の資産価値が判るのかね。 |

|

3889:

匿名さん

[2017-09-21 20:06:30]

保証はないけどこれまでの分析で下がらない確率の高い場所は判断できるよね。

それすらどうなるかわからないって言うなら 明日死ぬかもしれないから考えてもしょうがないよねって言ってるのと同じ。 |

|

3890:

匿名さん

[2017-09-21 20:34:48]

人口人口言ってるのは何なんだろうね。

人口動態はかなり正確でこんなズブの素人でも分かる情報なんて既に価格に織り込まれてる。 そんな下がることが分かってるのならリートの空売りでも仕込んでみろよって話。 |

|

3891:

匿名さん

[2017-09-21 20:51:30]

|

|

3892:

匿名さん

[2017-09-21 21:13:45]

|

|

3893:

通りがかりさん

[2017-09-21 21:14:36]

無理して買うなってこと

|

|

3894:

匿名さん

[2017-09-21 21:50:32]

>>3893 通りがかりさん

それって年収倍率5倍でも同じじゃない? |

|

3895:

匿名さん

[2017-09-21 21:54:45]

|

|

3896:

マンション検討中さん

[2017-09-21 23:18:49]

|

|

3897:

匿名さん

[2017-09-21 23:40:08]

|

|

3898:

匿名さん

[2017-09-22 00:39:54]

築年数別マンション価格(一つの物件を観察ものではなく近似したもの、三井住友トラスト不動産出展)と元利均等返済の元本返済スピードを比較してみました。

前提:東京、マンション、価格5,000万円、借入金額5,000万円、金利1%、元利均等返済 22年が損益分岐点、22年以上の長期保有でやっと購入による利益がでる。 都心の賃貸マンションの利回りは約4%(=損益分岐点25年)と近しいから大きく間違ってはいないかな。 飽くまで参考にどうぞ。

|

|

3899:

匿名さん

[2017-09-22 00:42:44]

>>3898

言わずもがなですが、「諸費用・固都税・管理費等」は入れていないので実質22年+3~4年位が損益分岐点でしょう。 |

|

3900:

匿名さん

[2017-09-22 00:49:25]

もっと早く返したら直線の角度変わって

損益分岐点早くなるよね? |

|

3901:

匿名さん

[2017-09-22 06:04:10]

今マンションを買うと高値掴みになるのは確実だね。

人口減少と20年オリンピック後の景気後退をどう見るか。 |

|

3902:

匿名さん

[2017-09-22 06:53:06]

|

|

3903:

匿名さん

[2017-09-22 07:20:44]

|

|

3904:

匿名さん

[2017-09-22 08:28:34]

>>3880 匿名さん

将来の立地の良し悪し判断するのは難しいよ。 20年後だとリニア新幹線と駅周辺の再開発で品川駅周辺が東京駅周辺に匹敵するオフィス街になっていて新宿はオフィス街としての存在感が大きく低下しているだろうと予想はできるが当たる保証はない。 |

|

3905:

匿名さん

[2017-09-22 09:26:06]

品川再開発周辺か山手線の内側駅近は

下がらない可能性が高いからものが高くても 資産価値ある程度保てる可能性が高い。 逆にここが劇的に落ちるなら日本の経済そのものがダメになってるときだから諦めがつく。 |

|

3906:

マンション検討中さん

[2017-09-22 09:41:22]

自分の財産増やしたいというなら、駅近だの山手線内側の不動産なんか買わないで、もっと安い所に買って余ったお金でインデックス投資でもした方がよほど金持ちになれるよ

身の程知らずな家を買うのは貧乏への近道 |

|

3907:

匿名さん

[2017-09-22 11:25:35]

本末転倒だから指摘しとくけど

別に投資で家買いたい人じゃないから ここ来てる人は。 住み続けて満足ならそれが一番。 賃貸がどうとかどうでもいい話題が盛り上がってうざいから 比較のためにリセールバリューがいいとこ 買った方がリスクヘッジだよねってだけ。 |

|

3908:

匿名さん

[2017-09-22 11:27:18]

あなたはインデックスでもやって

郊外の広い賃貸でも借りれば 一番儲かると思うのでそうして下さい。 |

|

3909:

匿名さん

[2017-09-22 17:43:50]

ずっと住み継いでいく家なら多少の無謀ローンでお金をかけて問題無しです。耐久性、耐震性、メンテナンス性に特化した家にすればむしろ経済的になります。

|

|

3910:

匿名さん

[2017-09-22 17:56:34]

|

|

3911:

匿名さん

[2017-09-22 18:12:55]

家族が無謀なローンをするなら反対するが赤の他人がするなら一向にかまわないというか面白いからむしろ大賛成だな

なんでみんなそんなに真剣にああだこうだいうの? どうなろうと知ったこっちゃないよね |

|

3912:

匿名さん

[2017-09-22 19:14:20]

|

|

3913:

匿名さん

[2017-09-22 20:31:12]

>>3912 匿名さん さん

いや、発言内容から察するにローン組めないってことはないからそれは違うと思う。 というより、他人を無謀だとか破綻すると攻撃したいんだと思う。現に年収の5倍を超える相談はレスが延伸びるから。そして、実際には5倍を超える借入をして問題なく快適に生活している人が多数いることを知っているんだよね。 あとは、自分より年収が低い人が自分と同価格帯の家を買っていることが面白くないと思っているとかかな。 |

|

3914:

匿名さん

[2017-09-22 22:10:49]

No3911がローン組んでいるか否かは不明だが、どちらにせよ他人事に余りにも皆が色々とよく言うよな。と文字通りどうなろうが自分の人生と関わりがないでしょと言う事でしょ。因に自分もそう思う部分はある。

|

|

3915:

匿名さん

[2017-09-22 23:02:47]

みんな知らないもん同士だから好きにすりゃあ良いんだよ。

|

|

3916:

匿名さん

[2017-09-22 23:24:19]

カモが逃げるから余計な事は言うなということ

|

|

3917:

匿名さん

[2017-09-23 05:37:09]

どうせ2馬力、35年ローンを前提にするような属性での相談だからね。

|

|

3918:

匿名さん

[2017-09-23 05:45:25]

かっこつけちゃってまあ、、、はずかし

|

|

3919:

匿名さん

[2017-09-23 06:15:58]

ローンは1馬力定年前完済。

|

|

3920:

マンション掲示板さん

[2017-09-23 08:31:57]

匿名さんが出してるグラフって

購入後、一年でしっかり2割下がる様になってるけど、 そんなマンション、ここ10年位は見たことないけどな。 地方都市のそれなりの利便性のところに住んでるけど、築20年弱のマンションが分譲時とほぼ変わらないor多少乗っけた値段で出てるが。 今は特殊なタイミングなのかもしれないけど、どう一般化したデータの例も示せよ、って話で。 むしろ1年でそこまで下がってる物件あれば買いたいので是非教えて頂きたいわ。 |

|

3921:

マンション掲示板さん

[2017-09-23 08:35:21]

あ、2年で2割ちょっとか。

|

|

3922:

マンコミュファンさん

[2017-09-23 10:05:01]

マンションの表面利回り4%なら25年はキャッシュフローの面で賃貸に比べて元とれないのは簡単に計算はできる

初期費用や管理費等入れたら当然35年くらいにそれは伸びる その代わりローン終わったら資産として何割か残る |

|

3923:

匿名さん

[2017-09-23 11:42:47]

表面利回りって関係ありますか?

|

|

3924:

匿名さん

[2017-09-23 13:21:30]

>>3922マンコミュファンさん

3898グラフに、「諸費費用300万円、管理費等400円(㎡当たり)、固都税年間12万円」分をマンション価格に減算した所、 その分下落して22年→25年となりました。管理費等は逓増していくことを加味していないので実際は26年とか27年位でしょうか。 |

|

3925:

匿名さん

[2017-09-23 13:43:37]

|

|

3926:

匿名さん

[2017-09-23 14:50:01]

>>3924

都心駅近はこんな角度で資産価値下がらないよ |

|

3927:

匿名さん

[2017-09-23 15:05:22]

>>3926 匿名さん

はい、都心駅近であればそうだと思います。個別の話をするとあっちこっちに話が飛ぶのでまあ参考程度に。 ただ可能性は低いと個人的には思っていますが都心駅近であっても外部環境(特に金利上昇)の変化でこの位の下落はあってもおかしくないでしょう(ここ数年の上昇を考えれば逆も然りという意味で)。 まあ、その意味でも参考程度に。 |

|

3928:

匿名さん

[2017-09-23 16:19:38]

|

|

3929:

匿名さん

[2017-09-23 16:34:06]

>>3925 匿名さん

給与所得者なら定年前のローン完済は必須。 |

|

3930:

匿名さん

[2017-09-23 16:39:39]

|

|

3931:

匿名さん

[2017-09-23 16:44:29]

>>3930

定年後の人生設計や所有物件の資産価値とか人それぞれの事情があるからね。 |

|

3932:

匿名さん

[2017-09-23 16:51:38]

3898グラフからもわかるようにマンションの築年数と価格って下方硬直性があるんだよね。

今だってどんなに古いマンションでも都心駅近で1000万円台の物件探すのって大変なわけで 2000万円位で下げ止まるケースが多いね。 長期的視野で考えるとやはり賃貸より買った方が断然お得だわ。 |

|

3933:

匿名さん

[2017-09-23 16:57:34]

>>3930

>定年前の完済が望ましいというのはそう思いますが、必須というのは言い過ぎでしょう。 定年後に現役並みの所得が保証される人は少ない。 35年ローンで定年を超えるような人は、真剣に繰り上げ返済しないと退職したら返済できない。 |

|

3934:

匿名さん

[2017-09-23 17:04:50]

|

|

3935:

匿名さん

[2017-09-23 17:50:33]

繰り上げ返済が必須なら、定年前に完済する期間で相談すればいいのに判で押したように35年ローン。

|

|

3936:

匿名さん

[2017-09-23 18:04:48]

>>3935 匿名さん

何も考えずに35年ローンを組むのは危険だと私も思います。 ただ、必要経費ってライフステージに応じて大きく変動するじゃないですか。 若い内は支出が多い(教育費等)から、利息を犠牲にしてでも毎月のCFを優先して、 落ち着いてきた(子供独立等)ら手元資金の拡充よりもトータルの利息圧縮を優先していく(=繰上返済)。 ↑これって凄い合理的だと思いませんか? |

|

3937:

匿名さん

[2017-09-23 18:38:22]

自分は定年後残債が500万位の見込みですが2ndlife30年間の試算して問題ないな。

|

|

3938:

匿名さん

[2017-09-23 20:43:41]

>>3936 匿名さん

それは定年までの期間でローン設定しても十分返せるという事が分かった後の工夫かな。先に35年で計算しちゃダメ。借入額を増やしたら、最後は足りなくなるでしょう。総収入は変わらないんだから。 |

|

3939:

匿名さん

[2017-09-23 20:53:19]

|

|

3940:

匿名さん

[2017-09-23 21:21:41]

雇用延長は生涯の所得が増えるのではなく、従来60歳までにもらえた所得が65歳まで働かないともらえなくなっただけ。

定年までの累計所得が増えるわけではない。 |

|

3941:

匿名さん

[2017-09-24 08:31:19]

>>3940 匿名さん

それはつまり、実質今の給与テーブルが下がるってこと? |

|

3942:

匿名さん

[2017-09-24 09:29:14]

|

|

3943:

匿名さん

[2017-09-24 09:39:58]

>3942

それは会社による うちの会社は60歳までは従来通り それ以降は賃金3割カット 企業サイドの総支給は増えるが年金が減るので、年金まで含めた個人としての総所得が雇用延長分増えるわけではないということ |

|

3944:

匿名さん

[2017-09-24 10:38:45]

>>3942 匿名さん

あーあ、言い切っちゃったよ。サラリーマンの給与水準を下げることがどれだけ大変なことか、どういった手続きが必要かとか分かってないんだろうな。 |

|

3945:

マンション掲示板さん

[2017-09-24 12:22:27]

言い切れる自信が凄いわ

|

|

3946:

匿名さん

[2017-09-24 17:33:35]

昇給カーブを下方修正すればいいだけ。

住宅購入を考える若年から中年層が割りをくう。 |

|

3947:

匿名さん

[2017-09-24 17:54:13]

>>3946 匿名さん

いや、同じことwwそのテーブルを下げることが大変なんだよな。 |

|

3948:

匿名さん

[2017-09-24 17:55:38]

生涯年収の調整が出来なかった定年が近い世代は、役職定年や60歳以降の年収で調整される。

60歳までいくら高い年収でも、雇用延長後の年収は300万円以下というパターンが多い。 5年間毎日仕事をしながら退職後の年金生活を体験できる制度。 住宅ローンの返済など無理だよ。 |

|

3949:

匿名さん

[2017-09-24 17:57:54]

>いや、同じことwwそのテーブルを下げることが大変なんだよな。

フレキシブルな賞与でも調整可能。 方法はあるよ。 |

|

3950:

匿名さん

[2017-09-24 20:06:32]

公的年金の平均受給額は今の水準で、サラリーマン+専業主婦(2号+3号)世帯で年260万程度。

今後受給年齢の繰り下げや額の削減もあるだろうね。 |

|

3951:

マンション掲示板さん

[2017-09-24 23:12:48]

上場企業勤務ですが、定年後も流石に300万の倍はもらえます…。

決めつけはよくないよ。 一般論なら一般論で、前提条件をはっきりさせないと。 勿論、年金受給までにはローンはきちんと終えておくべきと思っていますけどね。 |

|

3952:

匿名さん

[2017-09-24 23:21:09]

老後、ローンが短い期間で返済含め金銭的に可能なら無理に繰り上げしなくても良いんだよ。団信も有ることだから。

|

|

3953:

匿名さん

[2017-09-25 04:08:07]

>>3951 匿名さん

不特定多数の掲示板は一般論 |

|

3954:

匿名さん

[2017-09-25 05:20:31]

>老後、ローンが短い期間で返済含め金銭的に可能なら無理に繰り上げしなくても良いんだよ。団信も有ることだから。

健康と引き換えに団信でローン返済するの? 仕事を辞めてもローン返済が可能ならとっくに繰上げ返済してる。 だらだら金利を払うのは無駄。 |

|

3955:

匿名さん

[2017-09-25 08:28:00]

繰上は期間短縮、返済減額二種あるが、短縮だろうけど例えば3年、5年分とかするなら早い段階でした方がメリットが大きい。

|

|

3956:

匿名さん

[2017-09-25 09:03:41]

メリットの大きさは金利にもよるね。

繰上返済はキャッシュフローとの兼ね合いだね。 |

|

3957:

匿名さん

[2017-09-25 09:20:07]

ググると諸々シミュレーションするサイトがあるから。

|

|

3958:

匿名さん

[2017-09-25 11:50:11]

定年後に借金の残債があると生活破綻の元凶

|

|

3959:

通りがかりさん

[2017-09-25 12:22:55]

それなら賃貸住まいなんて論外ということで良いですか?

|

|

3960:

匿名さん

[2017-09-25 12:27:45]

>>3959

無謀なローンを避ければ定年後も破産せず、安心なのと同じで 無謀な家賃の物件に住まなければ良いだけでしょう。 住居費にいくら使うというだけの問題ですよ。 退職金をあてにしたローンは無謀に入るでしょうね。 |

|

3961:

匿名さん

[2017-09-25 13:12:25]

老後も資金的に数年間ローン返済しても問題がないなら選択肢は自由。

|

|

3962:

匿名さん

[2017-09-25 13:19:33]

老後住宅ローン金利で借り入れは出来無い。(老後は借り入れ自体難ある。)

もしもの時の団信、3大疾病などついて居る。 少しでもまとまったお金は手元に置きたい。 老後もローン返済の支払いが苦になら無い。こういうことであれば定年近くで繰り上げしなくても良い。 |

|

3963:

匿名さん

[2017-09-25 16:37:38]

>>3962

>少しでもまとまったお金は手元に置きたい。 >老後もローン返済の支払いが苦になら無い。こういうことであれば定年近くで繰り上げしなくても良い。 生活資金にローン返済が重なってもキャッシュフローがマイナスにならないほどの収入があるの? |

|

3964:

匿名さん

[2017-09-25 16:40:58]

|

|

3965:

匿名さん

[2017-09-25 16:49:03]

老後、ローン返済しても老後生活費は問題なしって人って事でしょ。

|

|

3966:

匿名さん

[2017-09-25 16:53:11]

>老後、ローン返済しても老後生活費は問題なしって人って事でしょ。

そんな人ならいつまでも借金を抱え込まない。 |

|

3967:

匿名さん

[2017-09-25 16:56:33]

ローン返済額と賃貸家賃が同額なら 団信付きのローンがいいのは明らか

|

|

3968:

匿名さん

[2017-09-25 18:13:51]

|

|

3969:

匿名さん

[2017-09-25 18:32:56]

底辺の話をしはじめたらきりがない。

|

|

3970:

匿名さん

[2017-09-25 19:33:50]

>底辺の話をしはじめたらきりがない。

そもそも2馬力35年ローンは底辺 |

|

3971:

匿名さん

[2017-09-25 19:55:23]

|

|

3972:

匿名さん

[2017-09-25 20:12:45]

|

|

3973:

通りがかりさん

[2017-09-25 20:31:14]

住宅を買う底辺ってどの層なのかな

|

|

3974:

匿名さん

[2017-09-25 20:53:14]

>二人とも働いていたら二人でローン組んで共有で持つのが普通。

>なぜ、それで底辺と決めつけるのか理解に苦しむ。 共稼ぎでも共有する必要ないのに、合算で35年ローンじゃないと返済できないような所得レベルなの? |

|

3975:

匿名さん

[2017-09-25 21:04:48]

>>3974 匿名さん

頭が凝り固まってるようだけど、お互い所得があって、お互いに気に入った物件を購入するのに、それぞれローン組んで、その分持分を持つのがそもそも普通の考え方でしょ? もっとニュートラルにものごとを考えようぜ。 |

|

3976:

匿名さん

[2017-09-25 21:07:58]

1馬力じゃだめなんだ。

|

|

3977:

匿名さん

[2017-09-25 21:08:34]

>>3975 匿名さん

共有名義とか最悪やろ、、、、 |

|

3978:

匿名さん

[2017-09-25 21:26:36]

|

|

3979:

匿名さん

[2017-09-25 23:24:45]

|

|

3980:

匿名さん

[2017-09-26 05:34:18]

>>3972 匿名さん

>二人とも働いていたら二人でローン組んで共有で持つのが普通。 >なぜ、それで底辺と決めつけるのか理解に苦しむ。 世帯主の稼ぎが少ないから、2馬力共有で35年ローンにする。 それが普通だと思うのは底辺的。 |

|

3981:

匿名さん

[2017-09-26 06:47:21]

うちは自分一人だと年収の7倍、ペアだと4倍強って感じで一人でも払えないことは無いが、住宅ローン控除の事を考えてペアローンにしたよ。

1人だと長期優良でも5000万円までしか控除対象にならないから、せっかくの控除を何百万円もドブに捨てることになるからね。 |

|

3982:

匿名さん

[2017-09-26 07:52:31]

まぁ離婚で家をドブ嫁に捨てるリスクがあるけどな

|

|

3983:

匿名さん

[2017-09-26 08:22:55]

ペアだともしもの時に片方が他界しても支払が残るんじゃないの。

|

|

3984:

坪単価比較中さん

[2017-09-26 08:39:39]

|

|

3985:

匿名さん

[2017-09-26 08:43:33]

|

|

3986:

匿名さん

[2017-09-26 10:47:02]

というか、共同名義にすることで離婚交渉が不利になるし嫁にとっちゃ優位になるんだよ。足枷になる。

底辺はそれがわかってない。 |

|

3987:

匿名さん

[2017-09-26 11:32:33]

離婚前提で家建てるの?

そして離婚するときは奥さんに優位な条件では嫌とかどんだけ小さい男なんだ |

|

3988:

匿名さん

[2017-09-26 11:38:26]

離婚するかもとか思うなら持ち家を考えるなよ。もっと違うサイトで夫婦円満になるコツでも仕入れたら?

|

|

3989:

匿名さん

[2017-09-26 12:04:53]

|

|

3990:

匿名さん

[2017-09-26 12:09:47]

|

|

3991:

匿名さん

[2017-09-26 12:11:06]

なんかイメージで離婚を語ってる思考停止脳ばっかだな。

|

|

3992:

通りがかりさん

[2017-09-26 12:18:37]

休憩時間でも無さそうなのに、昼間っから書き込みできる人って自営の方かな。

お仕事ではないのですか? |

|

3993:

匿名さん

[2017-09-26 12:30:54]

>>3992 通りがかりさん

休憩時間なんて一律決まったものでもないし、たまたま休みかもしれないし、不労所得者かもしれないし、自営かもしれないし、ニートかとしれないし。 色々考えられるわけだけど、それを知ってどうするの?例えばニートだったとして、どうするの? |

|

3994:

匿名さん

[2017-09-26 14:58:47]

本格的に離婚協議に入る前の夫婦生活の中でペアローンを組んだことが旦那にとって悪影響を及ぼすんですよ

わかってないな |

|

3995:

匿名さん

[2017-09-26 15:06:22]

|

|

3996:

匿名さん

[2017-09-26 15:06:54]

>>3994 匿名さん

はい、思考停止脳確定。 |

|

3997:

職人さん

[2017-09-26 15:07:56]

ペアローンは 組まない方がいい。 離婚しない前提であれば別だけど、離婚の確率は社会問題化している現代社会では誰しも高確率であり もし離婚になれば面倒である。 |

|

3998:

匿名さん

[2017-09-26 15:27:04]

面倒なだけでしょう。

面倒臭いことなんて山ほどある。 まあ、ペアローンが足枷になって仮面夫婦やってるところは多そう。 |

|

3999:

匿名さん

[2017-09-26 15:47:07]

|

|

4000:

匿名さん

[2017-09-26 15:52:26]

[離婚マンション「夫婦共有名義」は地獄の沙汰] だってさ。

http://president.jp/articles/-/20071?page=3 |

スムログ 最新情報

スムラボ 最新情報

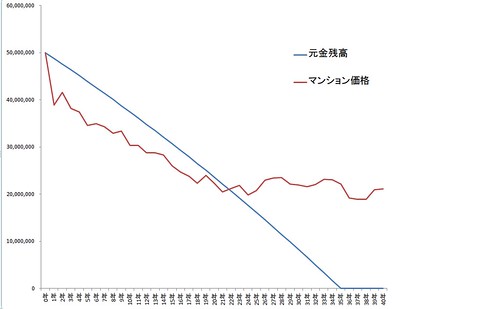

購入した場合は築古による修繕費の増加、隣人トラブル、地震噴火ミサイル放射能等の災害リスク、金利上昇リスク、マンションの場合は管理組合不全によるスラム化、立地が悪い場合は電車、バス便、スーパーの撤退のリスク、都心の場合は医療介護の崩壊のリスクを考慮にいれなければいけない