その35です。

下記テンプレを参考に書き込みをお願いします。

【テンプレ】

■世帯年収(できれば手取り月○○万円、ボーナス年○○万円等も明記)

本人 税込500万円 正社員

配偶者 税込400万円 正社員

■家族構成 ※要年齢

本人 30歳

配偶者 30歳

子供1 0歳

■物件価格・種類(マンションか戸建てかを明記)

3000万円 新築マンション

■管理費・修繕積立金・駐車場代(マンションの場合)

11000円・5600円・10000円 /月

■住宅ローン

・頭金 200万円(諸経費別途200万円用意有)

・借入 2800万円

・変動 30年・3.00%

■貯蓄 (購入後の残貯金)

200万円

■昇給見込み

無し

■定年・退職金

60歳

2000万程度見込み

定年後、5年間の再雇用制度有り(年収300万程度)

■将来の家族構成の予定(特に現在子供無しの場合)

子供2年以内にもう1人欲しい

■その他事情

・車のローン(月3万円、あと1年)

・親からの援助100万円

・妻は産休、育休が取りやすい職場。近隣に妻実家有り、育児協力が見込める。

[スレ作成日時]2017-05-08 23:27:19

注文住宅のオンライン相談

年収に対して無謀なローン その35

|

4101:

匿名さん

[2017-09-28 23:29:01]

結局、国債ブン回したツケは近い将来払わないといけないならな

|

|

4102:

匿名さん

[2017-09-28 23:36:31]

インフレ期待も全く気配がないしね

|

|

4103:

匿名さん

[2017-09-28 23:41:45]

で、住宅ローン金利は今より高くなるの?低くなるのどっちよ?

|

|

4104:

匿名さん

[2017-09-28 23:47:17]

今より低くなるなんてことがあるの?

|

|

4105:

匿名さん

[2017-09-29 00:33:57]

|

|

4106:

匿名さん

[2017-09-29 06:05:52]

>で、住宅ローン金利は今より高くなるの?低くなるのどっちよ?

このスレで人気の35年ローン変動なら、将来確実に上がるでしょう。 無謀なローンの人はあわてないように。 |

|

4107:

匿名さん

[2017-09-29 07:10:17]

>>4106 匿名さん

問題はその将来がいつなのか?どの位のペースで上昇するかは誰にも分からず、結局変動固定どちらが得するかは分からないってこと。 |

|

4108:

匿名さん

[2017-09-29 07:54:49]

だからギリ変や、高額借入&長期は固定一択てこと。

それ以外はどっちでもいい。 |

|

4109:

マンコミュファンさん

[2017-09-29 08:36:00]

|

|

4110:

匿名さん

[2017-09-29 08:44:06]

通常は自民党が過半数を取るでしょうが、第1党は、希望の党が狙っているため、間違いなく千載一遇のチャンス、下克上で連合政党が頭取りに行くでしょう。 となると消費税増税は延期になります。 金利も影響あるかな? |

|

|

|

4111:

匿名さん

[2017-09-29 11:20:05]

先の事は分かりません。予想に反した時でも対応出来る事が大切。

|

|

4112:

匿名さん

[2017-09-29 12:11:31]

|

|

4113:

匿名さん

[2017-09-29 12:43:03]

長いスパンでは金利は上がる要素でしょうね

消費税の延期→財政不安→国債の信用性低下→円安→インフレ→金利の高騰 一旦この動きが始まれば、加速を始めるかも、それがいつかは世界の情勢とも 関係があり誰にもわからないのでは 昔と違って戦争があっても特需は見込めないだろうな |

|

4114:

匿名さん

[2017-09-29 12:46:38]

ローン金利にマイナスは無いだろうから、今後下がっても大した変化ではない。

いったん上げになれば動きが早いと考えるのが自然。 金利は国内要因だけでは決まらないから、将来上がっても大丈夫なよう自助だな。 |

|

4115:

匿名さん

[2017-09-29 12:52:26]

愚民は消費税上げ延期したらそのツケが

のちのち国民に返ってくることを想像もしてないからな。 |

|

4116:

匿名さん

[2017-09-29 13:01:48]

|

|

4117:

匿名さん

[2017-09-29 13:03:08]

|

|

4118:

匿名さん

[2017-09-29 16:27:13]

>>4116

債務者は新聞情報を鵜呑みにしないで、自分で考えないと損するよ。 |

|

4119:

匿名さん

[2017-09-29 18:30:35]

どっちにしても、現状維持または上げの方向性しかないんだから、返済期間が長くなるなら固定を選択するのが常道で、上昇リスクに耐えられる人なら変動を選んでもよい、という感じでしょう。

|

|

4120:

匿名さん

[2017-09-29 21:17:57]

>>4119 匿名さん

これから中長期的に金利上昇傾向というのはみんな同じだと思うけど、問題はどの位の上昇ペースかってことでしょ? それによって変動か固定か選ぶわけだから。それに金利上昇なんて10年前からずっと言われていたことだしね。 |

|

4121:

匿名さん

[2017-09-29 21:21:37]

|

|

4122:

マンション検討中さん

[2017-09-30 00:01:44]

周りに聞いたらほとんど変動だった。

しかも35年 意外とわかってないやつ多いわ。 もしくは調べませず不動産屋に言われたまま進めてるかもね あとであわてるかそれすらわからないかも |

|

4123:

マンコミュファンさん

[2017-09-30 00:50:18]

|

|

4124:

匿名さん

[2017-09-30 07:35:21]

将来的に多少上がっても、残債も減ってるから影響は少ないと踏んでる。いまの固定ぐらい1.5%まで上がってもOK

突発的にとんでもないことが起こったらイヤだと何となく不安に思ってる人が固定にしてるイメージ。といってもその人はそれでストレス掛からないんだから、まあとやかく言うこともないかな。 |

|

4125:

匿名さん

[2017-09-30 07:38:55]

金利差が余り無いから7割が固定を選択。

|

|

4126:

匿名さん

[2017-09-30 07:46:31]

去年はだいたい0.5%差まで縮まったね。

うちも去年8月に固定に借り換えたけど、今はどうなんだろう。あまり盛り上がってないように思うのは気のせいか、、、 |

|

4127:

匿名さん

[2017-09-30 07:56:27]

>>4122みたいのが一番恥ずかしい。

|

|

4128:

匿名さん

[2017-09-30 08:46:45]

変動が上がるときは1.5%じゃ済まないよ

|

|

4129:

マンコミュファンさん

[2017-09-30 09:05:38]

|

|

4130:

匿名さん

[2017-09-30 09:21:52]

|

|

4131:

匿名さん

[2017-09-30 09:33:08]

金利リスクで固定は債権者が負うもの。また、総返済額を確定したい人向き。変動は債務者が負うもの。

|

|

4132:

匿名さん

[2017-09-30 12:24:09]

|

|

4133:

匿名さん

[2017-09-30 13:03:48]

>>4132

バカなの?逆だろ |

|

4134:

匿名さん

[2017-09-30 13:23:56]

>>4133 匿名さん

君の頭は残念だなぁ。金利変動リスクを銀行に取らせるのだから、固定金利選択→銀行と戦うなんだぜ? もちろん銀行は一部ヘッジしているから全ての金利リスクを取っているわけではないけど、またその分のヘッジコストも固定金利には乗っかってるんだよね。 |

|

4135:

匿名さん

[2017-09-30 13:30:16]

|

|

4136:

匿名さん

[2017-09-30 13:34:22]

>>4135 匿名さん

いや、固定派っす。 |

|

4137:

匿名さん

[2017-09-30 14:55:54]

10年以上先なら普通に変動金利3%とか起こりうるよ。

|

|

4138:

匿名さん

[2017-09-30 15:13:22]

金利が高い時代を知らない年齢層に、低金利の35年ローンで家を買わせるのが業界のトレンド。

金利は下方硬直的だが上方には弾力的だよ。 |

|

4139:

匿名さん

[2017-09-30 15:19:38]

|

|

4140:

匿名さん

[2017-09-30 16:08:07]

それ典型的愚問。上がるときはポンっと上がる。

金利に関しては過去は上がらない理由にならない。 |

|

4141:

匿名さん

[2017-09-30 16:10:57]

|

|

4142:

通りがかりさん

[2017-09-30 16:30:34]

あと10年原状維持なら、金利2%まで上がっても固定とトントンくらい。

数年以内に数%上がったときに、変動でギリギリで組んだ人は終了ってくらいの話になると予想。 |

|

4143:

匿名さん

[2017-09-30 17:19:21]

三年先の社会が予想できないのに10年先を具体的にとか 笑

|

|

4144:

匿名さん

[2017-09-30 17:26:41]

金利上昇を経験したことが無いように装うのも大変だね。

|

|

4145:

通りがかりさん

[2017-09-30 17:57:34]

|

|

4146:

マンコミュファンさん

[2017-09-30 18:09:54]

金利が上がらないのは経常収支の莫大な黒字と潜在経済成長率がゼロ近辺に張り付いてるのが背景にあるわけで、それらが反転する可能性ははっきり言って低い

特に後者はこれから30年少子高齢化が改善する可能性はゼロに近い 下がったものはいつかは上がるなんて酷い論理で金利はいつか上がるなんて言われてもバカにしか見えない |

|

4147:

匿名さん

[2017-09-30 19:31:52]

|

|

4148:

通りがかりさん

[2017-09-30 19:39:08]

優遇幅が減るだけで、店頭金利は上がらない気がする

|

|

4149:

匿名さん

[2017-09-30 19:43:45]

>>4148 通りがかりさん

ただでさえマイナス金利で収益が悪化している中、短期金利上昇して店頭金利を据え置くという判断はまず銀行は取らないと思いますよ。 |

|

4150:

通りがかりさん

[2017-09-30 20:01:45]

上げる理由が出来たときにはここぞとばかりに足並みを揃えるのが銀行

|

|

4151:

匿名さん

[2017-09-30 20:12:31]

というよりも都市銀行は

店頭金利=短プラ+1% なんだから一律で上がるのも当たり前やろ。。 |

|

4152:

匿名さん

[2017-09-30 20:16:29]

|

|

4153:

通りがかりさん

[2017-09-30 22:04:30]

短期プライムレート2009年からずっと据え置き?

そろそろ変化しないのかな |

|

4154:

匿名さん

[2017-09-30 22:47:21]

|

|

4155:

マンコミュファンさん

[2017-09-30 22:53:34]

>>4154 匿名さん

長期金利が仮に上がっても、日銀が利上げまでしないと変動金利は上がらない 前回の利上げは大失敗の烙印を押されており、これからも少子高齢化がより進み低成長時代が続くのが確定しているので上げられる兆候はゼロに近い |

|

4156:

匿名さん

[2017-09-30 23:00:47]

平均年収が下がる訳か。

|

|

4157:

通りがかりさん

[2017-10-01 01:46:20]

|

|

4158:

匿名さん

[2017-10-01 07:37:21]

糞高い司法書士山田合同事務所でない銀行はどこ?

|

|

4159:

通りがかりさん

[2017-10-01 08:15:32]

司法書士ってしょーもない仕事のくせにボリすぎだよね

|

|

4160:

周辺住民さん

[2017-10-01 08:22:45]

|

|

4161:

匿名さん

[2017-10-01 10:21:07]

>>4154にもあるように、長期金利低下&無担保コール翌日物金利も下がってるのに短期プライムレートは一定なんだね。これはなぜ??

|

|

4162:

匿名さん

[2017-10-01 11:16:11]

政策的にコントロールされてんでしょ。

|

|

4163:

匿名さん

[2017-10-01 13:35:56]

>>4162 匿名さん

今コントロールされてるのは国債利回りや無担保コールの方であって短期プライムレートは民間銀行(みずほ)が決定しているんだよね。 なぜ短期プライムレートが下がっていないか分かる人いない?? |

|

4164:

マンコミュファンさん

[2017-10-01 13:48:53]

|

|

4165:

匿名さん

[2017-10-01 13:53:42]

|

|

4166:

匿名さん

[2017-10-01 16:41:50]

金利変動に一喜一憂するような人は、多額の借金をしないことだ。

|

|

4167:

マンション検討中さん

[2017-10-01 18:33:21]

一括購入(富豪)

10年くらいで繰上げ返済の目処があるので変動(富裕層) 長期でしか払えないので固定(一般層) ギリギリなのに35年変動(このスレに需要がある層) |

|

4168:

匿名さん

[2017-10-01 18:38:09]

|

|

4169:

匿名さん

[2017-10-01 20:07:21]

長期固定ならどこ銀行が良いかね?

|

|

4170:

匿名さん

[2017-10-01 20:48:00]

|

|

4171:

匿名さん

[2017-10-01 23:02:20]

提携ローンよりネット銀行での一般借入の方がよいでしょうか?

提携ローンのほうが手続が圧倒的に楽だし、前倒しすれば保証料も戻ってくるし迷ってます。 |

|

4172:

匿名さん

[2017-10-01 23:34:12]

|

|

4173:

匿名さん

[2017-10-02 13:34:02]

|

|

4174:

戸建て検討中さん

[2017-10-02 13:41:00]

■世帯年収

本人 税込350万円 公務員(手取18万ボーナス年60万) 配偶者 税込100万円 パート ■家族構成 ※要年齢 本人 28歳 配偶者 26歳 子供 5歳3歳 ■物件価格・種類 戸建予定 ■住宅ローン ・貯蓄、援助などで800万程あり 頭金や借入額は検討中 ■昇給見込み 定年頃には年収700~800万になっている予定? ■定年・退職金 60歳 ■将来の家族構成の予定(特に現在子供無しの場合) 子供2人でおわり ■その他事情 ・車2台あるがローンはなし ・あと1年以内には着工したいところです。 当方田舎の為、土地が坪11~15万ほどで買えます。 総額いくら(土地、建物、諸費用、庭など)、借入いくらまでが無理なく返せるか、もしくはやめといたほうがいいのか、、 |

|

4175:

匿名さん

[2017-10-02 13:49:28]

30歳以下だと年金は70歳かもよ。それから逆算で色々試算しては?また今の年収(パート除く)だと1500万ぐらいでは?

|

|

4176:

匿名さん

[2017-10-02 15:16:44]

|

|

4177:

匿名さん

[2017-10-02 17:25:16]

子供が学齢になるころには、所得も上がるんじゃないの。

老後の年金状況も変わるだろうから、今を基準に30年も先のことは判断できない。 |

|

4178:

匿名さん

[2017-10-02 20:26:58]

例えば30代500万位、40代600万位、50代700万位で計算してみたら?

退職金見込みが書いてないから本人が予測して、計算したら? |

|

4179:

マンション検討中さん

[2017-10-02 20:55:38]

所得の伸びは期待しないで建てるのが健全。

|

|

4180:

匿名さん

[2017-10-02 21:01:51]

|

|

4181:

匿名さん

[2017-10-02 21:51:54]

ノンキャリ公務員の年収は上がらないよ。

大手の民間企業とは雲泥の差。 |

|

4182:

匿名さん

[2017-10-02 22:54:55]

|

|

4183:

匿名さん

[2017-10-02 23:10:47]

|

|

4184:

匿名さん

[2017-10-02 23:16:20]

本人からのReも無い事だし、4174関連はこの辺でいいんでないの?

|

|

4185:

匿名さん

[2017-10-03 18:49:23]

|

|

4186:

匿名さん

[2017-10-03 20:06:14]

>>4185

4174は本人28歳と言っている。 年齢的に自分の子供に借金を引き継がせる事は出来ないから、ここでいう 親子リレーというのは自分の親(ジジババ)にローンを組ませて家を買う ということか? 本人28歳と言っているのに将来どこに住むかも分からない未成年の子供に 負担させるという発想なら、それはやはり異常だよ。 |

|

4187:

匿名さん

[2017-10-04 16:05:24]

>>4186 匿名さん

それはあんたの価値観だ。 いちいち噛み付いてくんなよ。本人が決める事だしあんたの発想が異常と感じる奴がいるかもしれない。色々な方法の選択肢レスしてやっておけばあとは本人が調べて自分で決めるんだからそれでおわりだろ。 |

|

4188:

匿名さん

[2017-10-04 17:44:06]

|

|

4189:

匿名さん

[2017-10-04 20:46:53]

てか、そもそも未成年の子供と親子リレーはできない、そんなことやってる金融機関はない。

よって、親子リレーを言うなら必然的に親との親子リレーになる。こんなこと言わなくても分かること。 |

|

4190:

匿名さん

[2017-10-04 21:16:28]

4174さんの家族構成に親は入っていないのに、親とリレー組めってこと?それはそれでどうかと。

|

|

4191:

匿名さん

[2017-10-04 22:19:04]

|

|

4192:

匿名さん

[2017-10-05 06:44:53]

単独世帯では買えないということ。

|

|

4193:

戸建て検討中さん

[2017-10-05 11:50:53]

遅くなりましたすみません4174です

後出しなってしまいますが友人の話でして、最近うちがマイホーム建てたばかりだからか?いろいろ相談されています うちは年収は違いますが車のローン(100万ほど)残したまま3300で住宅ローンがとおりました そこで友人は公務員で他にローンもないからそれなりに組めるはずだと言っています 土地と建物で3000とかだと思うんですが審査とおると思いますか? ひとの心配しても仕方ないとは思うんですが、、 ちなみに妻はパートから正社員になるそうです |

|

4194:

匿名さん

[2017-10-05 12:14:46]

夫婦共有は避けたほうがいいね。

|

|

4195:

匿名さん

[2017-10-05 12:53:57]

>>4193

審査の心配などよりライフプランの方が先。 借りられる額 > 借りて破綻しない額 だから審査の心配など無用。 教育費、老後の資金などを見積もって生涯でいくらまで住居に 回せるかを決めてからですね。 |

|

4196:

匿名さん

[2017-10-05 14:01:30]

|

|

4197:

匿名さん

[2017-10-05 22:07:07]

破綻の例

・資産もないのに50過ぎて賃貸 ・家賃が払えずに子供の家に転がり込む ・老人ホームの入居金を子供に払わせる ・某掲示板に張り付いて、仲間を増やそうと無謀を連呼 あ、最後のは人間として破綻、、、 |

|

4198:

匿名さん

[2017-10-05 22:54:57]

>>4196

十分な教育費ともしもの老後資金を用意したうえで、90過ぎまで貯蓄がマイナスにならないこと。 無謀なローンを組めば、子供に十分な教育を与えられず、老後に子供の世話になってしまう。 家ごときにそんなローンを勧めるものは道徳的に破綻している。 |

|

4199:

匿名さん

[2017-10-06 00:30:54]

住宅ローンの団信で悩んでます。

35年ローンで特定の悪性新生物と特定されたら支払いゼロになる特約のローンか 3大疾病や8大疾病に対応した特約ローンか悩んでます。 みなさんは特約どうされてますか? がん保険があるため金利を考えればそこまで特約いらないと思ってます。 35年固定金利で1.1%で団信込み または特約つけると1.3%です。 ご意見お願いします。 |

|

4200:

匿名さん

[2017-10-06 07:16:21]

>>4199 匿名さん

ガン家系なら入ってもいあと思う。 ただ、三代疾病はいらない。殆どが脳梗塞とかになってから30日以上の入院が必要になるんだけど、脳梗塞で30日の入院はほぼ団信適用されてしまう状況。 |

スムログ 最新情報

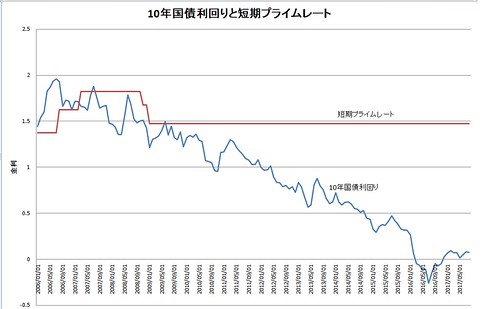

スムラボ 最新情報