その35です。

下記テンプレを参考に書き込みをお願いします。

【テンプレ】

■世帯年収(できれば手取り月○○万円、ボーナス年○○万円等も明記)

本人 税込500万円 正社員

配偶者 税込400万円 正社員

■家族構成 ※要年齢

本人 30歳

配偶者 30歳

子供1 0歳

■物件価格・種類(マンションか戸建てかを明記)

3000万円 新築マンション

■管理費・修繕積立金・駐車場代(マンションの場合)

11000円・5600円・10000円 /月

■住宅ローン

・頭金 200万円(諸経費別途200万円用意有)

・借入 2800万円

・変動 30年・3.00%

■貯蓄 (購入後の残貯金)

200万円

■昇給見込み

無し

■定年・退職金

60歳

2000万程度見込み

定年後、5年間の再雇用制度有り(年収300万程度)

■将来の家族構成の予定(特に現在子供無しの場合)

子供2年以内にもう1人欲しい

■その他事情

・車のローン(月3万円、あと1年)

・親からの援助100万円

・妻は産休、育休が取りやすい職場。近隣に妻実家有り、育児協力が見込める。

[スレ作成日時]2017-05-08 23:27:19

注文住宅のオンライン相談

年収に対して無謀なローン その35

|

3854:

口コミ知りたいさん

[2017-09-20 20:31:41]

|

|

3855:

匿名さん

[2017-09-20 20:36:40]

一人十坪というが、8坪ぐらいにしても三人家族で延べ床24坪ぐらいは必要、平米にすると79平米。

|

|

3856:

匿名さん

[2017-09-20 20:43:29]

賃貸は更新料、数年ごとに新築に引っ越すなら引越し代、契約料、保証人確保。老後になれば安定収入がなく契約や保証人確保も難儀では?

|

|

3857:

匿名さん

[2017-09-20 21:33:22]

|

|

3858:

匿名さん

[2017-09-20 21:40:15]

まあ、私の細やかな夢は、定年間際で、家を建て替えること。

老後にあった間取りで、ゆっくり余生を過ごしたい。 たてかえに2500万かけとなると、定年時の目標貯蓄額は6000万かあ。 頑張ろう! |

|

3859:

匿名さん

[2017-09-20 22:12:51]

|

|

3860:

マンション掲示板さん

[2017-09-20 22:21:19]

>>3841 匿名さん

言っていることは分からなくはないけど、 数百万円の損切りの意味がわからない。 そりゃ、三年とかで売ったらそうだろうけど。 賃貸と言っても、家賃はかかるわけだしねー。 八王子とかでも家族持ちが住むところは10万はするでしょうに。 |

|

3861:

匿名さん

[2017-09-20 22:26:36]

賃貸のいいところは引っ越しが容易なこと

家族が増えた、もしくは減った、職場が変わった、学校に入学した、卒業した、収入がふえた、減ったというライフイベントの変化に追随しやすいこと ずっと同じ家に住むなら賃貸のメリットはあまりない |

|

3862:

匿名さん

[2017-09-20 22:54:33]

落ち着かないからそんなにポンポン引っ越ししたくないな。それに家賃は諸経費にオーナーのマージンが上乗せされてるから、購入より高くなるのは当たりまえ。

|

|

3863:

マンコミュファンさん

[2017-09-20 22:57:59]

|

|

|

|

3864:

匿名さん

[2017-09-20 23:12:08]

>>3863

あなたに、驚愕な事実をお教えしましょう! なんと。 賃貸住宅には、建築会社へのマージンがたっぷりのっかっているんです! 更にオーナーのマージンが乗っかりますから、素晴らしいことになっちゃってます。 ちなみに、賃料の中には、オーナーが払う固定資産税も乗ってますから!笑 |

|

3865:

匿名さん

[2017-09-20 23:14:26]

>>6859

子供に迷惑がかかるので、老後の賃料分も差し引いた額を賃料にあててくださいね! |

|

3866:

匿名さん

[2017-09-20 23:33:08]

リセールバリューがあまり下がらないもしくは上がるような物件なら

10年住んでも管理費と修繕積立金と固定資産税しかかからないんだから、 毎月賃貸で払い続けるより確実に得。 買う場所しだいだよ。 |

|

3867:

匿名さん

[2017-09-21 00:02:53]

転勤の可能性があるなら買うな。

そうでないから趣味と主義の問題。 |

|

3868:

匿名さん

[2017-09-21 00:13:32]

>>3860

例え後からローンの支払いが困難と気づいて家を売ったとしても中古というだけで築浅でも 数百万は損をすることになる(住んだ年月のローン換算が家賃だとしてもマイナス)。 "以上"だから場合によっては1千万を超える損失。 なぜ八王子なのかは知らんが、住む場所なんていくらでもあるでしょ。 |

|

3869:

匿名さん

[2017-09-21 00:18:53]

|

|

3870:

マンション掲示板さん

[2017-09-21 00:48:49]

>>3868 匿名さん

そりゃ、半年でギブアップしたらアウトだわなw それはわかってるって。 てか、貴方もしかして、新築は買った途端に2割価値下がる論者?笑 この前親戚が20年弱住んでたマンションを 商売の関係で手放したけど、 一応、お釣りが結構残ったみたい。 勿論、ローンは負債だけど、 家があったからこそ(ローンを頑張って払ってた)のやり直しが効くケースもあるから何とも言えないな(少なくとも言い切る自信はない)。 今の坪500万の中古タワマンを買うのはリスキーだけだし、立地、物件は重要だけど。 それなりの物件を買って、転がす訳ではなく、長期的に住むという条件なら、計算ばっかりでは何も生まれんなーと思う。 |

|

3871:

匿名さん

[2017-09-21 01:09:03]

>新築は買った途端に2割価値下がる論者?

そんな事は言ってないし、独り言で笑うタイプ? 土地代、建物価格、築年数でだいたい相場が決まるでしょ。 分かりやすい例としてフルローンの場合、一般的には売却額はローン残額に満たないでしょうね。 無謀ローンで不幸になる人のおかげで、築浅の中古をお買い得で買える人もいる。 不幸になったあげくに、他人の肥やしになりたくないならちゃんと計画をたててローンを 組むことですね。 計算するのは当たり前。 |

|

3872:

匿名さん

[2017-09-21 06:35:20]

>>3871

>分かりやすい例としてフルローンの場合、一般的には売却額はローン残額に満たないでしょうね。 一般的と言い切るのですから、何故、売却額がローン残高に満たないのか、その仕組みを説明してくださいな。 |

|

3873:

匿名さん

[2017-09-21 07:08:11]

>>3872 匿名さん

別にそこにかみつかなくてよくない? 新築当初は 元本返済スピード<経年劣化・実勢価格下落スピードが速いのは多くの物件で観察されること。 ・ただ、ポイントは余程田舎の変な物件でない限り不動産価格は0にはならない。価格下落スピード逓減していく。 ・つまり、上記不等式が途中で逆転する。 ・そして、その逆転のタイミングは不動産によって1年後のものから20年後のものまで大きく差がある。 元金均等の元本返済スピード=年率100/35%として平均的な市場価格下落スピードを年限別に出せばある程度分かるんじゃね? |

|

3874:

匿名さん

[2017-09-21 07:23:00]

まあ、買ってすぐ売るのは損するね。諸経費も払ってるし。

戸建の場合は土地の時価ぐらいまでのローンに抑えておけば、いつ売っても残債が残ることはないかなと、ざっくり考えてます。 マンションは相場の波があるから分からないですね。2006〜09年に買った人は高値掴みしているという記事を見たことがありますが、それでも今よりはマシだったのかなと個人的には思ってます。 |

|

3875:

マンション掲示板さん

[2017-09-21 09:44:19]

|

|

3876:

匿名さん

[2017-09-21 10:00:57]

|

|

3877:

マンコミュファンさん

[2017-09-21 10:24:18]

>>3875 マンション掲示板さん

立地が良くないマンションなんて今ですら10年で半額になるのは珍しくない その場合、残債割れしていることは当然あり得る ましてや10年後は更に人口急減がきつくなっている |

|

3878:

匿名さん

[2017-09-21 10:56:19]

10年で売却を前提にした話が多いけど、それは払えなくなってしまって売らざるを得ない状況だよね?それを前提にして一般化するからややこしくなる。

築10年と築20年では価格差あるけど、築20年築40年では価格差がほぼない統計結果もあるし、 長期で考える住宅購入では価格減価に歯止めがかかる分購入した方が得の可能性が高く、 20年未満の短中期では損する可能性が高いって感じじゃない? |

|

3879:

匿名さん

[2017-09-21 11:18:47]

年収に対するローンの倍率にこだわるより、倍率が高くなっても資産価値が落ちにくい物件を買ったほうが良いケースが結構ありそう。

5倍にこだわって駅遠物件を買ってしまったために、何らかの理由で売却する際に負債が膨らむとか。 多少無理してでも駅近物件を買っておけば、住んでいる時もハッピーだったし売却時も価値毀損が小さかったとか。 |

|

3880:

匿名さん

[2017-09-21 11:27:20]

>>3877

立地良くないところ買ったらね。 だから 立地いいところ→購入が得 立地悪いところ→賃貸が得 ってことでしょ 賃貸の人はどうぞ永久に立地が 悪いところに住み続けてお得感でも味わってください。 |

|

3881:

マンコミュファンさん

[2017-09-21 11:38:34]

|

|

3882:

通りがかりさん

[2017-09-21 11:41:16]

タラレバの話だから多方向に散らかるのでは?

|

|

3883:

匿名さん

[2017-09-21 12:42:58]

>>3881

不動産関係の金融業者にとって賃貸は天敵ですから。 |

|

3884:

匿名さん

[2017-09-21 13:25:31]

>>3879

それで教育費や老後資金が確保できるかね? 一般的な収入、家族構成で年収(手取りでも)の7,8倍も 借りたら教育費にしわ寄せがいったり、老後に破綻する。 ローンは低金利だろうと借金に変わりない。 給料前借りして家に費やしたら、他に回せる金が無くなることが 理解出来ないのかな。 人生で家が家族より何よりも最も大事なものというならそれも 良いかもしれないけどね。 |

|

3885:

マンション掲示板さん

[2017-09-21 14:01:27]

家は立地だから、

倍率は多少無理してでも、いい物件を選ぶべきだと思う。 バス路線の2500万のマンションよりも、同じ年数で駅徒歩圏の3000万なら、多少無理をしてもリセルを考えると後者が断然賢い選択かと思うけど。 |

|

3886:

マンション検討中さん

[2017-09-21 15:24:30]

30年も将来のリセールや立地の良し悪しを当てられると考えるのは傲慢無知

駅近や再開発物件は既に割高という説もあるし |

|

3887:

匿名さん

[2017-09-21 16:08:40]

昨日でしたか新聞に地価の基準額が載ってましたが我が家周辺は平米70万ぐらいでプラス10万ぐらいUPになってましたよ。

先代から住んで居るので前の価格でも元々買えませんが。 |

|

3888:

匿名さん

[2017-09-21 19:01:05]

>倍率は多少無理してでも、いい物件を選ぶべきだと思う。

人口が急速に減少するのに何十年も先の資産価値が判るのかね。 |

|

3889:

匿名さん

[2017-09-21 20:06:30]

保証はないけどこれまでの分析で下がらない確率の高い場所は判断できるよね。

それすらどうなるかわからないって言うなら 明日死ぬかもしれないから考えてもしょうがないよねって言ってるのと同じ。 |

|

3890:

匿名さん

[2017-09-21 20:34:48]

人口人口言ってるのは何なんだろうね。

人口動態はかなり正確でこんなズブの素人でも分かる情報なんて既に価格に織り込まれてる。 そんな下がることが分かってるのならリートの空売りでも仕込んでみろよって話。 |

|

3891:

匿名さん

[2017-09-21 20:51:30]

|

|

3892:

匿名さん

[2017-09-21 21:13:45]

|

|

3893:

通りがかりさん

[2017-09-21 21:14:36]

無理して買うなってこと

|

|

3894:

匿名さん

[2017-09-21 21:50:32]

>>3893 通りがかりさん

それって年収倍率5倍でも同じじゃない? |

|

3895:

匿名さん

[2017-09-21 21:54:45]

|

|

3896:

マンション検討中さん

[2017-09-21 23:18:49]

|

|

3897:

匿名さん

[2017-09-21 23:40:08]

|

|

3898:

匿名さん

[2017-09-22 00:39:54]

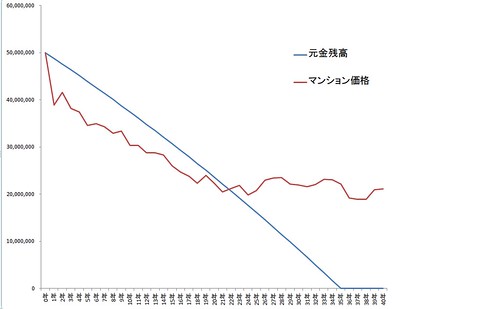

築年数別マンション価格(一つの物件を観察ものではなく近似したもの、三井住友トラスト不動産出展)と元利均等返済の元本返済スピードを比較してみました。

前提:東京、マンション、価格5,000万円、借入金額5,000万円、金利1%、元利均等返済 22年が損益分岐点、22年以上の長期保有でやっと購入による利益がでる。 都心の賃貸マンションの利回りは約4%(=損益分岐点25年)と近しいから大きく間違ってはいないかな。 飽くまで参考にどうぞ。

|

|

3899:

匿名さん

[2017-09-22 00:42:44]

>>3898

言わずもがなですが、「諸費用・固都税・管理費等」は入れていないので実質22年+3~4年位が損益分岐点でしょう。 |

|

3900:

匿名さん

[2017-09-22 00:49:25]

もっと早く返したら直線の角度変わって

損益分岐点早くなるよね? |

|

3901:

匿名さん

[2017-09-22 06:04:10]

今マンションを買うと高値掴みになるのは確実だね。

人口減少と20年オリンピック後の景気後退をどう見るか。 |

|

3902:

匿名さん

[2017-09-22 06:53:06]

|

|

3903:

匿名さん

[2017-09-22 07:20:44]

|

スムログ 最新情報

スムラボ 最新情報

住宅ローンは、管理費等2万円発生するとして 毎月7万円以下に抑えたいですよね?

7万円の住宅ローンだと家族3名は住めますよね?

10万円の賃貸は、20〜30平米までの 1Kの部屋しか借りられないのだが。

こちら方面では 少なくとも、1DKのマンションには10万円以下では住めないです。