はじめまして

年収380万、勤続7年、個人再生後7年

頭金200万で2100万で申し込みしようと

思ってますがどうでしょうかね?

[スレ作成日時]2014-11-26 20:09:44

注文住宅のオンライン相談

自己破産7年目<パート2>

|

1929:

口コミ知りたいさん

[2023-09-03 22:00:12]

|

|

1930:

戸建て検討中さん

[2023-09-04 10:12:29]

>>1917の者です。

審査を通す前に銀行の窓口で相談して、銀行の窓口で自分の異動歴や個人再生のことにについて話した上で、ローンの相談をするのは対策として有効かどうかが気になっています。 窓口に継続的に相談したことで、返済能力があると認められて審査が通ったという事例が噂でありましたので、審査をするとして、審査前に銀行の窓口に直接出向き相談しに行くのは、審査にいい影響があるなら、窓口に相談しにいきたいです。 |

|

1931:

口コミ知りたいさん

[2023-09-04 10:55:10]

>>1930 戸建て検討中さん

窓口に相談しても審査に影響はありません。あくまでもローン相談窓口ですから。内容見たところ、申し込みはksc消えてからが、いいです。公務員で年収も大丈夫そうですので、消えるまで待って頭金入れれば通りそうです。しかし公務員でも自己破産情報消えても10年15年たってもローン組めない人もいます。破産後3年や5年、異動情報ありでも組めたと書き込んでいる人いますが、フラットでもksc記載ありでは通りません。下手に申し込みすれば個人再生情報を撒き散らすだけで、ksc消えた2年後以降もローン通らなくなりますよ。急ぐなら貯金を頭金にして奥さんでローン組んだら大丈夫そうですが、出来れば後2年待って個人再生した所の系列とか提携先など徹底的に調べて関係ない金融機関で申し込みしたらいいと思います |

|

1932:

マンション検討中さん

[2023-09-04 11:04:15]

>>1925 購入経験者さん

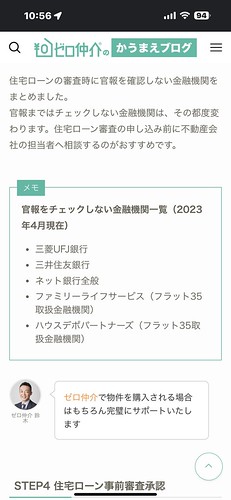

ゼロ仲介さんのサイトはすごく参考になりますよね。運営しているブログもわかりやすく説明してくれていて、特に、画像を添付しているページが参考になりました。 私は免責後10年以上経っていましたが、官報を追いかけられたらアウト、三井住友系列、三菱UFJ系列がおそらく社内ブラックだったので、そこは避け、住信SBI一点突破で承認を頂きました。

|

|

1933:

もんもん

[2023-09-04 11:06:46]

個々に状況は微妙に違いますので、あくまでもケースバイケースということを前提に私の経験でお話しをします。

私の場合は十数年前に自己破産歴ありで開示情報には破産の履歴は残ってませんでしたが、携帯電話割賦代金のほうで数件異動情報が数年先まで残っている状況でした。 異動が残っている点を包み隠さず不動産、銀行それぞれに打ち明け、自身のCIC開示情報を持参して申し込みをしました。 承認まで現在借り入れの完済証明等の追加資料はありましたが、無事にローンを組むことができました。 不動産・銀行両方からいただいた評価としては、ネガティブ情報をきちんと自ら打ち明けたこと、小まめに自分で信用情報開示をして挑んだことが、住宅ローンに対してきちんとした知識を持って高い熱度をもって審査にあたっていると保証会社も評価してくれましたよ。 と、お褒めの言葉をいただきました。 表だって話題に上がりませんでしたが、おそらく官報も追われて破産の件も把握されていると思います。過去の住所なども資料の提出は求められませんでしたが口頭ベースでヒヤリングが少しありましたので。 経験談で申し訳ありませんが、ご参考になれば。。。 >審査をするとして、審査前に銀行の窓口に直接出向き相談しに行くのは、審査にいい影響があるなら、窓口に相談しにいきたいです こちらの質問の答えになるか分かりませんが、事前相談は何度行っても問題ないか、もしかしたらその姿勢が評価いただけることもあるかもしれませんね。 |

|

1934:

検討板ユーザーさん

[2023-09-04 11:09:03]

|

|

1935:

eマンションさん

[2023-09-04 11:38:53]

>>1933 もんもんさん

匿名相談な別ですが、銀行に破産情報、個人再生情報消えても教えたら、絶対に通らなくなりますよ。不動産屋ならいいけど、銀行には言う必要ありません。評価するのは保証会社でいくら銀行側がいいと言っても保証が下りないと融資は受けられません。あとゼロ仲介の官報見ない金融変わってますよ、ネット系も本審査時に見ますよ。仮審査はそこまで見ないので通る人多いですが、よく出てくる住信SBIも本審査に見ますよ。ですので今回の場合は公務員ですし頭金も作れそうなので、異動消えてから、破産情報見られて現状が大丈夫なら可能性大です。 又急ぎなら奥さんで組んだら大丈夫そうです |

|

1936:

もんもん

[2023-09-04 11:55:45]

>>1935 eマンションさん

上記に書いた通り、さすがに自己破産歴は聞かれたらこたえようとの考えで臨んでいましたね、開示情報には履歴が残っていませんでしたので。 正直に自ら打ち明けたのは開示情報に履歴があった別の異動情報です。おっしゃる通り、保証会社ありきだと私も理解して挑んだので、承認下りて金消契約の調印の際に「あれだけ不安要素あるって言ってたのに何で承認下りたんですか?」と担当行員さんに聞いたところ、「正直ちょっと厳しい状況ではありましたが、不利な情報をきちんと自分から報告してくれたことと、ご自身で定期的に個信を取り寄せて準備なさっていたことが、保証会社からの評価が大きかったと聞いております。」と言われましたね。 あとは、私の知らないところでいろんな追い風があったんじゃないかな?と思います。時期だったり、担当者で対応が変わったりと。機械的な審査だけじゃなくおそらくそういったローカル的な判断もあったのかなー? 今となってはわかりませんが。(笑) 私の話からそれますが、ゼロ仲介さんも最近の何かの質問者回答動画で「SBIも官報見るようになったのかなー?うーん・・・」と言ってたので、定期的にサイトやブログの情報は更新されるかもしれませんね。 |

|

1937:

通りがかりさん

[2023-09-04 12:01:39]

|

|

1938:

もんもん

[2023-09-04 12:23:18]

>>1937 通りがかりさん

ローカルルール無いなら無いで別に良いんですが(笑) 総合判断でしょうし、頭金とか職業属性とか収入とかいろいろな審査項目合算して最終的にクリアできたってことですかね。 てことは、信用情報にキズがある人が参考にするべきところは 異動有でも通る場合はある。自己破産個人再生レベルの事故情報は言わないほうがいいけど、できるだけ正直に真摯に審査に挑む。 異動やネガティブ情報ばかりの思考にとらわれず、その他の属性評価を高くするために努力する(頭金貯めるとか年収を少しでも上げるとか) 基本的には喪明けを待って挑む。 こんなとこでしょうか? 信用情報がきれいになっても過去に異動とか破産があれば絶対に通らないよって意固地になって書き込む方もいましたが、事実私含めて住宅ローン通ってるので、この掲示板を参考にしてる方は諦めずにがんばってください! |

|

|

|

1939:

通りがかりさん

[2023-09-04 12:29:04]

>>1936 もんもんさん

住信SBIについて、去年の話なので今は違うかも知れませんが、 ・ネット申込(実際は三井住友信託銀行の商品):事前段階では個信を見ないが、本審査時は三井住友信託銀行の保証会社が官報を追う。 ・提携ローンおよびマネープラザ:事前段階で個信を見てMG保証付きになるか否かを判断する。保証会社付きにならなければプロパー融資、保証会社付きになるとMG保証が官報を追う。 ・最初からMG保証付きの住宅ローン:今年から始まった商品らしい。 といった認識です。 全然信用しない人がいたので(笑)、数日前に契約内容を添付しましたが、私は提携ローンでプロパー融資して頂きました。 ちなみに融資額は年収の6倍程度、頭金は1割でした。 |

|

1940:

もんもん

[2023-09-04 12:45:19]

>>1939 通りがかりさん

大変貴重な情報ありがとうございます。 銀行や保証会社は違いますが、私も似たような流れでした。私はプロパーの案内をされたのでそのつもりで申し込みしましたら、数日後保証会社付けていいかの連絡が銀行からありましたね確か。 ちなみに私の案件で最終的に控えていた保証会社は、破産者は官報も追われて必ず絶対通らないですよって過去にどこかで執拗に書き込みされてた例の保証会社でしたが・・・(笑) |

|

1941:

マンション掲示板さん

[2023-09-04 14:22:19]

|

|

1942:

名無しさん

[2023-09-04 14:31:29]

|

|

1943:

通りがかりさん

[2023-09-04 16:33:03]

今回も結局事故情報ありで、銀行にもマイナス情報話して、プロパーか全国保証で頭金なしで通るパターンですね。頑張って下さい(笑)

|

|

1944:

通りがかりさん

[2023-09-04 16:38:10]

なぜ、ksc消える7年目に通った話はなくいつも5年目か謎ですね。まあ今回相談の人通りますよ。頭金なしksc記載ありでも。頑張って下さい

|

|

1945:

通りがかりさん

[2023-09-04 17:02:28]

そして、事故に厳しい保証会社押しで、プロパーで保証人なし頭金なしで3000万位通ったり、期待してます

|

|

1946:

名無しさん

[2023-09-04 17:04:38]

通りがかりの金融関係者さん(笑)

|

|

1947:

名無しさん

[2023-09-04 17:08:22]

お顔真っ赤っかにして連投ですかね(笑)

|

|

1948:

口コミ知りたいさん

[2023-09-04 17:18:04]

|

|

1949:

口コミ知りたいさん

[2023-09-04 18:18:12]

|

|

1950:

eマンションさん

[2023-09-04 18:20:11]

|

|

1951:

eマンションさん

[2023-09-04 18:23:51]

試しに書き込みしましたが、本当の意見に対しては否定書き込む早いですね。そんなにローン組めなくしたいのですか?なぜ7年待てないのですか?笑

|

|

1952:

eマンションさん

[2023-09-04 18:25:14]

と言う事で、真剣に破産後に住宅ローンに通る方法のみ書き込みましょう

|

|

1953:

名無しさん

[2023-09-04 18:46:33]

|

|

1954:

住宅検討中さん

[2023-09-04 18:53:37]

もう、お前が正しくてお前がレスバに勝ったで良いよもう

めんどくせーやつだなー(笑)(笑)(笑)← |

|

1955:

もんもん

[2023-09-04 19:31:13]

>>1953 名無しさん

その件なら身をもって体験してますので私も同じ理解です。 ただ、破産歴が消えても官報追われて絶対とおりませんよとか保証会社は個人が取るような開示情報よりももっと詳しく調べられるので破産は絶対住宅ローン通りませんとか書いてる人がいましたので…(-_-;) |

|

1956:

マンション検討中さん

[2023-09-04 20:23:28]

近いうちに仮審査します。

フラット35はksc破産履歴あっても通る可能性はありますか? 地銀にも審査出す場合、保証会社はMG保証など有名なところではなく、提携だと可能性はあがるという認識でいいのでしょうか? 通らなかった場合のことを考えるとフラットだけで仮審査出した方がいいでしょうか? |

|

1957:

名無しさん

[2023-09-04 20:35:30]

|

|

1958:

マンション掲示板さん

[2023-09-04 21:04:53]

去年、自己破産後4年で地銀→有名所の保証会社で頭金無しで組めましたよ

要はスコアさえ良ければ自分のトコの系列保証会社はダメだけど第二第三でOKでたら問題無いって事でしょう 仲介の不動産に相談説明しとけば現状緩い所選ぶか、もしくは審査前に破産歴で即否決するか口頭ベースで確認後審査出しますから |

|

1959:

マンコミュファンさん

[2023-09-04 21:24:21]

クレディセゾンでフラット通りました。

アメックスゴールドも持てました。 破産歴あったけど、2回目フラット長期優良住宅で通りました。さようなら。だからみんながみんな無理ってゆう訳ではないやろなぁ。

|

|

1960:

マンション検討中さん

[2023-09-04 21:28:06]

|

|

1961:

名無しさん

[2023-09-04 21:36:09]

>>1957 名無しさん

今年中に引っ越さないといけない事情があり、あと2年待つことが難しいです。 |

|

1962:

名無しさん

[2023-09-04 22:29:58]

>>1955 もんもんさん

官報については、破産が消えても官報は終われますので、過去に破産、再生記録が、あっても現状が良ければ、可能性大です頭金は求められますけど。保証については例えば異動が、消える前に申し込みしたりしたら、官報情報ありで否決されたという情報は記録されますので、異動消えた後も情報として残ります。なので、異動消える前にフラット申し込みしたら否決され一生フラットは組めません。だから異動消えるまで待った方がいいです |

|

1963:

匿名さん

[2023-09-04 22:50:07]

>>1960 マンション検討中さん

なんと今度は3年、5年目に続き4年目が、出てきた!素晴らしい!異動(cic,jicc,ksc)消えてない期間にクレカまで奇跡です。通る訳ないでしょう。破産歴あるから通らない訳じゃないけど住宅ローンは7年は無理、7年待ちましょう。 |

|

1964:

マンション検討中さん

[2023-09-04 22:59:56]

何でそこまで意地になってるの?

一生フラット組めないとか頭悪すぎでしょ。。 とりあえず上の人はダメだったら信販系以外の保証会社で賃貸探せばいいだけだし |

|

1965:

匿名さん

[2023-09-04 23:23:15]

>>1964 さん

何でそこまで7年待てないの?なぜ5年4年3年にこだわるの?絶対無理な時にローン申し込みしたら落ちてマイナス情報が残るだけ。フラット落ちたら住宅金融支援機構に情報残るので、たくさん頭金あれば別ですが基本一生無理です。物件の半分位あったらどうかなて感じです。フラット落ちたら一生無理についてはネットとかYouTuberでも情報ありますので調べてみたらどうですか? |

|

1966:

匿名さん

[2023-09-04 23:26:41]

|

|

1967:

匿名さん

[2023-09-04 23:28:20]

異動(cic,jicc,ksc)記載あり情報て事です

|

|

1968:

検討板ユーザーさん

[2023-09-04 23:29:13]

|

|

1969:

マンション掲示板さん

[2023-09-05 00:01:16]

>>1964

ここのローン通った情報は嘘だと否定してネットやYouTubeは信じるんですかwww勘弁してよ ダメだったら賃貸で出直して半年後以降か2年後真っさらにして審査出すだけの話やん いつまでもダメな奴は即否決の金融機関を使ってるか、担保価値が基準に満たしてない物件か、前回申し込み時と変わらない返済比率、頭金なだけです |

|

1970:

マンション掲示板さん

[2023-09-05 00:13:25]

|

|

1971:

マンション検討中さん

[2023-09-05 00:14:03]

無謀かもしれませんが、仮審査してみます。

皆さんありがとうございました。 |

|

1972:

匿名さん

[2023-09-05 07:23:04]

>>1962 名無しさん

そうですね。私は既に破産歴あり(保有期間超えて官報だけ残った)状態で住宅ローン組めた側なので、これからの人は皆さんの意見を参考に頑張ってもらいたいですね。 何個か書き込みがあるように破産は信用情報の履歴で参照できるうちは、ローン申込はやめたほうが良いと思います。頭金が多いとか職業年収属性がかなり良いとかであれば可能性はあるかもしれないですが、私みたいな年収400万勤続5年未満程度の場合だと信用情報に破産情報が残ってるうちは頭金無し3000万とかのローンはとても狭い門だと思います。絶対無理という言葉は使いませんが、ほぼほぼ高確率で否決だと思います。下手したら一生消えない事故情報を残すかと |

|

1973:

マンション掲示板さん

[2023-09-05 08:27:37]

>>1971

頑張ってください。親身に動いてくれる仲介に出会えるといいですね。 ちなみに仲介ゼロの殆どは本来なら値引き出来る物件をそのままで買わされ、売り主が仲介に報酬として払うだけです。最終的に買い手の僕らが損をする場合が多いので手間を考えたら使う必要はないです。 |

|

1974:

もんもん

[2023-09-05 08:45:11]

|

|

1975:

マンション掲示板さん

[2023-09-05 12:16:22]

アルヒが緩いローン出すね

みんな頑張って勝ち取ってこい |

|

1976:

マンション検討中さん

[2023-09-05 20:44:35]

|

|

1977:

周辺住民さん

[2023-09-05 21:12:06]

|

|

1978:

通りがかりさん

[2023-09-05 23:49:57]

|

|

1979:

名なし

[2023-09-06 00:17:09]

>>1976 マンション検討中さん

おもしろ投稿におもしろ画像。だからなんなんだてところが、いいですね。この画像が、証拠ですてことですか?素晴らしい!しかもついに2年未満多分1年9ヵ月位でフラット4000万にクレカですか、さすがに酷すぎ。どんどん破産後年数が短くなっている!!次は破産後1年フラット5000万通りましたが出てくるのか?楽しみだ!しかし、真剣に破産後に住宅ローン組もうとしている人に悪いと思わない。信じる人はいないと思うけど信じてフラットでも申し込みしたら7年後は通ったのに一生フラット組めなくなる人もいるかも。おもしろ投稿もほどほどに |

|

1980:

評判気になるさん

[2023-09-06 01:02:07]

|

|

1981:

名無しさん

[2023-09-06 08:09:33]

|

|

1982:

マンション掲示板さん

[2023-09-06 09:08:51]

自分は通って自慢したいけど他人が通るのは許せないのは草

|

|

1983:

匿名さん

[2023-09-06 10:29:41]

初投稿します。

住宅ローンではありませんが、5年前に自己破産して、2年前に何故かメルペイ後払いが使えるようになり、最近リアルカードを発行しました。限度額は25万ですが。 クレヒス作るにあたって、もう一枚、保証金5万入れるタイプのライフカードも発行できましたよ。 正直メルペイに関しては謎ですが、クレヒス作る目的があり、メルカリをよく利用する方は意外とおすすめかも?ちなみにメルペイカードもしっかりCICにクレジットカードとして記載されてます。今はずっと$でしっかりクレヒス溜めてます。 |

|

1984:

マンション掲示板さん

[2023-09-06 11:00:51]

>>1983 匿名さん

一般的なクレカ作れない、携帯の分割申込もできないような状態の人がクレヒスを積むために裏技的にやるやり方ですよね! 保証金タイプのクレカは試してませんが、私も後払いペイディとかでクレヒス実績を数ヶ月積み上げたら、その後普通に三井住友カードが通りました。笑 |

|

1985:

戸建て検討中さん

[2023-09-06 13:37:29]

元銀行員の知人から聞いた意見なので参考にしてください。

自己破産や個人再生した金融機関が提携してる保証会社も破産情報は送られてるらしいので、住宅ローン通そうとしたときの金融機関の保証会社チェックが必要です。 例えば、私はりそな銀行カードローンを個人再生してしまったので、提携グループのアプラスとアルヒが住宅ローンが関わってきてしまった場合はアウトです。 新生銀行で破産等してしまった場合は住信SBIネット銀行も提携してるのでNG のように。 |

|

1986:

マンション掲示板さん

[2023-09-06 13:59:42]

そんな当たり前の事を急にどうした

迷惑かけた所とその系列は外してローン挑むのは当然なのだが |

|

1987:

通りがかりさん

[2023-09-06 14:13:18]

>>1985 戸建て検討中さん

各社の約款にも書いてありますが、SBI新生銀行と住信SBIネット銀行は個人データの共有は無さそうです。そもそも、母体が新生銀行グループと三井住友トラストグループと違っているので当然かも知れませんが。 |

|

1988:

検討板ユーザーさん

[2023-09-06 23:40:46]

>>1985 さん

異動(cic,jicc,ksc)ある状態で、車のローン組もうとしたりカード作ろうとして否決された経験がある場合7年過ぎてもそこにも破産情報残るので、落ちた金融機関系列も避けた方がいいですよ |

|

1989:

戸建て検討中さん

[2023-09-07 16:04:39]

>>1917の者です。

皆さん色々とありがとうございます。参考になることばかりで今後の対策も立てやすくなりました。 私の中でも朗報がありまして、まだ住宅ローンは組めないのですが、資産をかき集めた結果、1800万円までは公務員の共済制度を使って借り入れが出来ることが分かりました。なので残りは1700万円借りれれば良いのですが、、 それでも異動有りが消える2026年まで待つことにしました。 共済で借り入れたお金を頭金で180万円使えるので、今やってもこれなら審査落ちないだろうって勝手に思う部分もありますが、安全策を取って2026年まで待ちます。 |

|

1990:

戸建て検討中さん

[2023-09-07 16:05:20]

資産をかき集めた分と、共済の借入金を合わせて1800万って意味になります。

|

|

1991:

匿名さん

[2023-09-08 17:45:33]

1922と1927で投稿した者です。

本日2016年に個人再生後初めてKSCを開示してみました。結果的に何も記載がありませんでした。 元々KSCは今まで一度も見たことがなく、今回官報情報が記載されているのを確認したかった為に開示したのですが、何も記載がなかったため実際に本当に記載されてたのかな?とか入力情報が間違ってた?とか思ったりもしました。もちろん内部的にはずっと再生の情報は残っていると思いますが、開示結果として7年で情報が消えたという認識で良いと思いますか? |

|

1992:

もんもんもんもん

[2023-09-08 17:54:34]

>>1991 匿名さん

問題ないんじゃないでしょうか? 私は再生じゃなくて破産を過去にしましたが、同じように、KSC開示をして載が無かったので審査に進み、承認いただきましたよ。 破産と個人再生の違いが詳しくはわかりませんが、信用情報三社から記載が消えてればおそらく大丈夫だと私は思います。 |

|

1993:

マンション掲示板さん

[2023-09-08 18:11:14]

>>1992 もんもんもんもんさん

ありがとうございます。 とりあえず開示情報が無かったので、7年で消えたんだなという認識でいるように致します。 JICCも以前確認した際に情報がありませんでした。残りはCICの情報が2025年まで残っており、まだまだ長いですが気長に消えるのを待とうと思います。CICは再生の場合、支払い完了後から5年なのでKSCや破産よりも記載期間が長いのは辛いところです。 |

|

1994:

通りがかりさん

[2023-09-09 00:03:28]

つまり無駄金なんか1円も払わずに、さっさと自己破産してしまった方がマイホーム取得の近道ということですね。

|

|

1995:

マンコミュファンさん

[2023-09-09 11:34:36]

|

|

1996:

匿名さん

[2023-09-10 07:39:36]

素朴な質問ですが、、、

将来持ち家が欲しくて自己破産か個人再生で悩んでる人って、現在自分の持ち家があるなら分かるけど、そうじゃないならなぜわざわざ個人再生を選択するんですか? 仮に個人再生をして毎月5万円ずつ支払いがあったとして、CICの記載は8年(支払い3年、支払い完了後5年の記載)とかになるから、単純に計算しても自己破産したら年間60万円。8年で480万円が浮く計算になって、尚且つ破産免責後5年で住宅ローン通る人も結構いる(この掲示板見てもそうですが、私自身も破産免責後5年6ヶ月で組めました)のに、なぜお金を払ってまで遠回りしてるんだろうなと思いました。 |

|

1997:

検討板ユーザーさん

[2023-09-10 08:09:20]

1、自己破産したら一部就職出来ないor継続できない職業ある

2、時計でもゴールドでも何でもいいけど高額な資産崩したくない 3、連帯保証人に恨みがある |

|

1998:

名無しさん

[2023-09-10 11:39:15]

|

|

1999:

eマンションさん

[2023-09-11 23:07:00]

>>1996 さん

全国的に見てもかなり頭金があり物件価値が高くあり得ないほどの年収あればまれに5年で通る人もいるかも知れないが、普通は破産後5年では住宅ローン通らない。この掲示板は5年や5年未満で通った人多すぎ。しかも年収400万で頭金なし異動ありで4000万通った人もいるらしいが実際はそんなことありません。一円もお金払わなく踏み倒す人に頭金なし異動ありでお金貸しません。だから7年経たないと破産の人は通りません。人によっては7年経って厳しいです。個人再生は全額払わないですが、お金払う訳ですから少しですが、返済が行えると言う事で、異動消えたら自己破産より有利です。個人再生は約10年自己破産は7年異動が、残ります |

|

2000:

匿名さん

[2023-09-11 23:56:10]

え、個人再生ってKSCに10年残るんですか?

|

|

2001:

検討板ユーザーさん

[2023-09-12 08:17:18]

|

|

2002:

銀行関係者さん

[2023-09-14 20:33:06]

自己破産後にローンが組めたという事ですよね?

主人が個人再生しており、この先本当にローンが組める日が来る事があるのかと、とても不安です… |

|

2003:

マンション検討中さん

[2023-09-15 07:28:56]

こんな所に書いてないでメインバンクなり緩そうなトコの窓口で相談しろよ

どうしても今欲しいとか見栄張りたいみたいなアホ思考なら事故ってる奴専門で固定の6~8で貸してくれる所もあるからそれ使え |

|

2004:

評判気になるさん

[2023-09-15 09:03:45]

>>2002 銀行関係者さん

真っ当に仕事してそれなりに収入があり、個人再生以外の異動を作らなければローンは通してくれるところはみつかると思います。前提として個人再生の異動情報が消えるまで待て、が原則ですが。 ちなみに、異動から数年で少額ローン(クレカや携帯分割)など組めるようになることがあるようです。 利用は自己責任ですが、遅れずしっかりと支払いを継続出来ればクレヒスの実績もできて多少は住宅ローンの審査時に有利に働きます。 |

|

2005:

検討板ユーザーさん

[2023-09-15 10:22:38]

クレヒスなんて都市伝説まだ信じてる人いるんだね

|

|

2006:

評判気になるさん

[2023-09-15 12:11:24]

>>2005 検討板ユーザーさん

某金融の融資関連部署に勤める家族がいる者ですが、クレヒスについて明確な判断基準は無いと聞きました。でも、例えば40代妻帯者で、どこにも過去の取引履歴が所見で見つからない俗に言うスーパーホワイトの人は、通常よりも深く潜って何かしらの履歴を探すらしいです。具体的に何を調べてるのかはわかりませんが。 |

|

2007:

検討板ユーザーさん

[2023-09-15 12:21:17]

|

|

2008:

検討板ユーザーさん

[2023-09-15 12:29:37]

>>2007 検討板ユーザーさん

そうなんですね、なるほどなるほど スーパーホワイトでその他属性もある程度見込みある人が否決になる理由は反社チェックで引っ掛かってたってことなのか 反社認定された人はさぞかしショックですね。 でも良いこと聞けました、有難い情報感謝でーす |

|

2009:

検討板ユーザーさん

[2023-09-15 12:56:44]

>>2008

真っ白だから落とされたんじゃなくて他に問題があるから落とされただけやんそんなの 勤め先と金融機関の問題もあるし、個人事業主なんて収入よかろうが評価厳しいし そもそも身内の架空の関係者出すとか恥ずかしすぎやろアンタ |

|

2010:

検討板ユーザーさん

[2023-09-15 13:37:29]

>>2009 検討板ユーザーさん

その他の属性もある程度見込みある人が、って表現に勤め先だの個人事業主だの云々詰まってるんですが…。個々に個人事業主だからーとか全部羅列して記載したほうが良いですか? 深く潜るの意味もある程度会話できる日本人なら文脈見ればわかる比喩表現なのにそれも理解できない人なのかな? |

|

2011:

検討板ユーザーさん

[2023-09-15 14:47:39]

>>2010

スーパーホワイトだけ強調しといて必死にしがみついてこないでよw 個人情報を深く潜るって何となく理解出来るけど、日本で生きてて聞いた事も使った事もないんだが ってか文面的にアンタいつもここでキズがある内にローン通ったって書き込みを毎回否定してる人だよね? |

|

2012:

購入経験者さん

[2023-09-15 15:40:32]

いやwwww全然違うよ(笑)

アタシャ逆だよ逆w 傷有で住宅ローンできた側だよwww アンタこそ何言ってダwww |

|

2013:

職人さん

[2023-09-15 15:52:16]

参考にしてた板だったのに、最近変なやつ出てきて荒れてるなぁ。。。寂しい。

|

|

2014:

おしえてちゃん

[2023-09-21 23:19:54]

全国学生支援機構で借りた奨学金を 自己破産した場合フラット35は使えませんか? 他にアコム、プロミスも小額ですが 自己破産してしまいました。 教えてください(ρ_;) |

|

2015:

匿名さん

[2023-09-22 20:26:18]

使えません。機構に電話して聞いてあげました。

使えないとのことです。 |

|

2016:

評判気になるさん

[2023-09-23 09:35:13]

>>2014 おしえてちゃん

破産から5年経ってcic.jiccから事故歴が消えたら可能性があると思いますよ |

|

2017:

通りがかりさん

[2023-09-24 06:27:50]

はじめまして、過去スレを拝見しながらダメ元で申し込みした結果です

ご参加まで 住宅ローン申し込み時期 破産申立後5年8ヶ月 本人属性 46歳 郊外零細勤続6年 年収500万 妻なし子1人 資産 貯金50万 証券口座100万 投資用不動産400万(実勢価格) 迷惑をかけた会社 ・三井住友銀行(キャッシング) ・新生フィナンシャルグループ(オリックス銀行でキャッシング) ・イオン銀行(クレカ) ・オリコ(クレカ) 破産後のクレヒス 免責直後から携帯割賦、3年後に楽天カード取得S20キャッシング0、先月に増枠申請しS70 先月時点でCIC.JICCは白だったのでセゾンのプラチナを申し込んだところS200キャッシング0でカード発行 申込金額 売買価格2,200万円、諸費用100万円のほぼフルローン 申し込み金融機関および商品 ARUHIフラット35 日本モーゲージサービス十色 ろうきん変動 じぶん銀行変動 結果 ARUHIフラット35は事前◯本審査◯ 日本モーゲージサービス十色は事前◯本審査せず 銀行は2行とも事前× kSC喪明け後に借り換えを検討しています |

|

2018:

匿名さん

[2023-09-25 16:23:34]

自己破産今年の6月で10年経過

昔離婚で住宅ローンごと自己破産で飛ばしました。 この度2300万ローン頭金なしでイオン銀行住宅ローン契約できたので 今月引越し完了致しました。 去年気に入った物件があり、地銀にダメ元で仮審査ようとしたら門前払いでした。 今回もダメ元で別物件をイオン銀行に仮審査通したところすぐにOKが出たので 個信見てないのでは?と 不安になりましたが本審査通してみたところ通りました。 ここのスレはよく見ていましたが どれが本当なんだろ。。と思いながら見てました。 もしいつか自分が通ったらここに投稿しよう!と思っていました。 お悩みの方沢山いらっしゃると思います。 参考になればと思います。 |

|

2019:

マンション比較中さん

[2023-09-25 19:57:01]

ご教示お願いします。

つい先日の話ですが、破産後5年半でARUHIフラット35に申し込みし、事前審査で承認いただきました。 よく確認せず申し込みしてしまったのですが商品名 ARUHIフラット35(買取型)となっており、この場合は機構審査や全銀審査なしでしょうか? |

|

2020:

ブローウィン

[2023-09-26 04:55:17]

>>2019

全銀審査という意味が分かりませんが、買取形は機構があなたの債権を買い取るといった住宅ローンです。 この人の債権を買い取っても大丈夫か?と審査があり、当然全銀協を見ます。 が、しかし、安心してください。 既に機構は全銀協を見ています。 過去の私のレスに、全銀協を開示した際の画像付きで、フラット事前審査時に機構も全銀協を見てるといった内容のレスがあります。 機構事前といい、アルヒの事前審査の際に、機構もこの人の債権を買い取りますよとOKを出した上での事前承認ですので、下手なことをしない限りは本審査も普通に通りますよ。 おめでとうございます。 |

|

2021:

評判気になるさん

[2023-09-26 17:06:22]

○職業: 会社員 建築関係

○勤続: 8年 ○年齢:39歳 妻子あり ○年収:400万円 ○購入物件:新築戸建 2300万円 ○頭金:なし、フルローン ○借入金額:2300万円 ○金利と期間:固定35年 ○異動歴について:平成30年7月に法定免責 翌年より楽天カード所有でR2年オリコ中古車ローン締結CIC・JICCすべて$マークKSC官報情報あり。 先日、SBI住信ネット銀行フラット35買取型の事前審査をした所事前審査通過しました。このまま本審査も通過するでしょうか? ご経験者の方の意見お待ちしております。 |

|

2022:

通りがかりさん

[2023-09-27 01:33:48]

>>2017 さん

自己破産した金融機関に三井住友銀行がありますが、ARUHIは三井住友銀行ととてもつながりがあり、自己破産情報は共有されていると思いますが、しかも破産後5年で頭金なしフルローンで、破産情報把握した上ARUHI普通通りませんが通ったのですね…!何でもありですね |

|

2023:

マンション掲示板さん

[2023-09-27 01:41:04]

>>2018 匿名さん

住宅ローン自己破産したら、絶対に通らないと思いますが、破産後6年10ヵ月なら住宅ローンを自己破産したこともイオンもわかるはずですが、イオンは破産後5年でも仮審査は通りますが、本審査で調べますので破産情報ばれますので、難しいですよ |

|

2024:

マンコミュファンさん

[2023-09-27 01:50:51]

>>2019 マンション比較中さん

フラットは買取型が多いですが、アルヒも今は保証型でなくてもksc見ますので厳しいと思います。ksc見られても大丈夫との意見もありますが、他の異動なら何とかなる場合もありますが、どこも自己破産は嫌がります。7年まで待った方がいいと思いますよ。アルヒは破産歴あっても事前は通る事はありますが、ksc記載ありでは難しいですよ |

|

2025:

匿名さん

[2023-09-27 01:56:20]

|

|

2026:

マンコミュファンさん

[2023-09-27 09:05:04]

いつも参考にしております。

当方44歳、45歳までに住宅ローンを組めたらと思い、皆さまに触発されアルヒさんで事前審査申し込みしました。 6年前に自己破産し、勤続年数4年で年収は600万円程度、勤務先は地元では老舗の零細企業。 借入等なし、1年前からオリコカードとアメックス、4年前からスマホ割賦。 現住居は昨年現金購入した築古戸建。 事前審査で承認いただき、ここ数日は浮かれておりましたが、とんでもない見落としに気づき焦っております。 クレジットカード作成はCICが綺麗になってからなので破産時の住所でしたが問題ありませんでした。 今回住宅ローン申し込みしたのは新住所になり、事前審査では調べなかった旧住所の破産歴が後々発覚し、即否決という結果になるのでしょうか。 |

|

2027:

匿名さん

[2023-09-28 23:29:47]

|

|

2028:

マンション検討中さん

[2023-09-29 08:26:30]

|

スムログ 最新情報

スムラボ 最新情報

>>1927さん

情報共有ありがとうございます!

私もKSCは2025年3月で官報情報が無くなり、2025年10月末でCICの異動情報が消えます。

個人再生したあと、何故か2枚だけクレジットカードは継続で使用できた為、クレヒスは溜まっています。CICの情報が消えたら審査を通そうと思っています!

(2年前から間取り作成など準備進めてきました。)

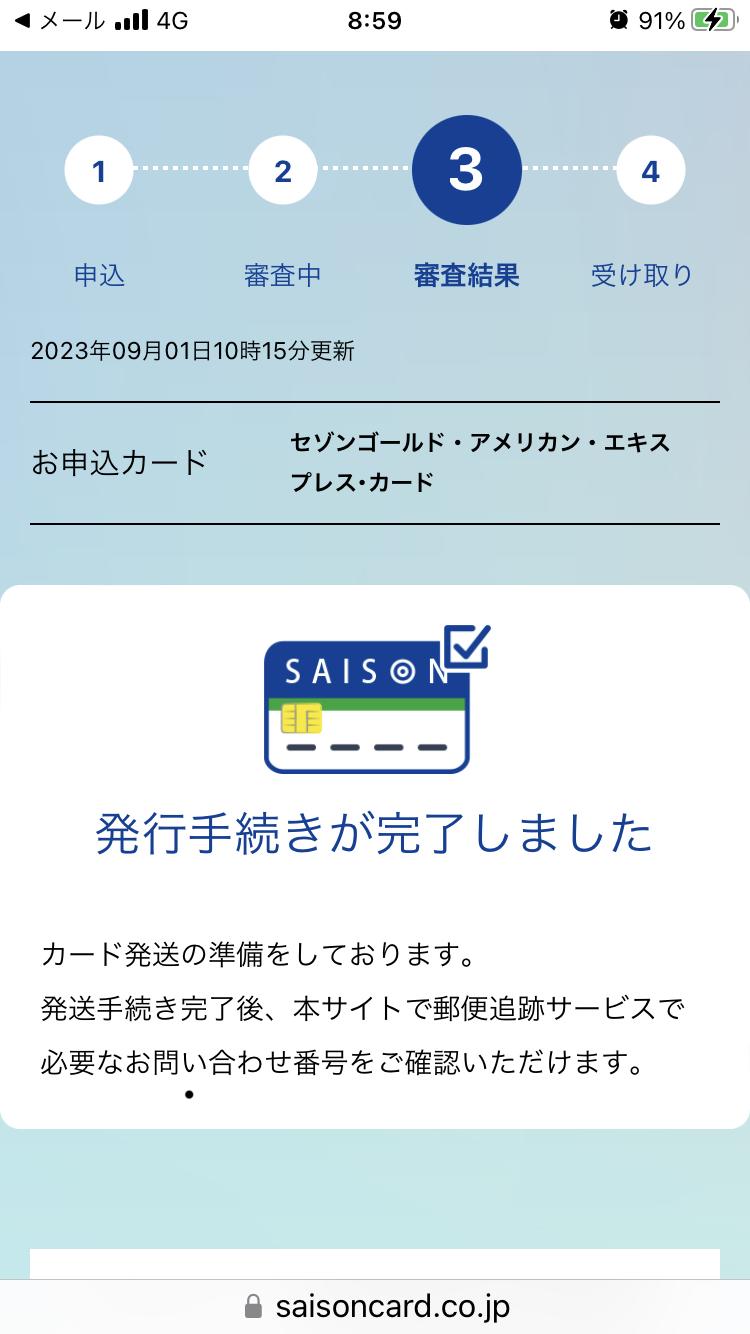

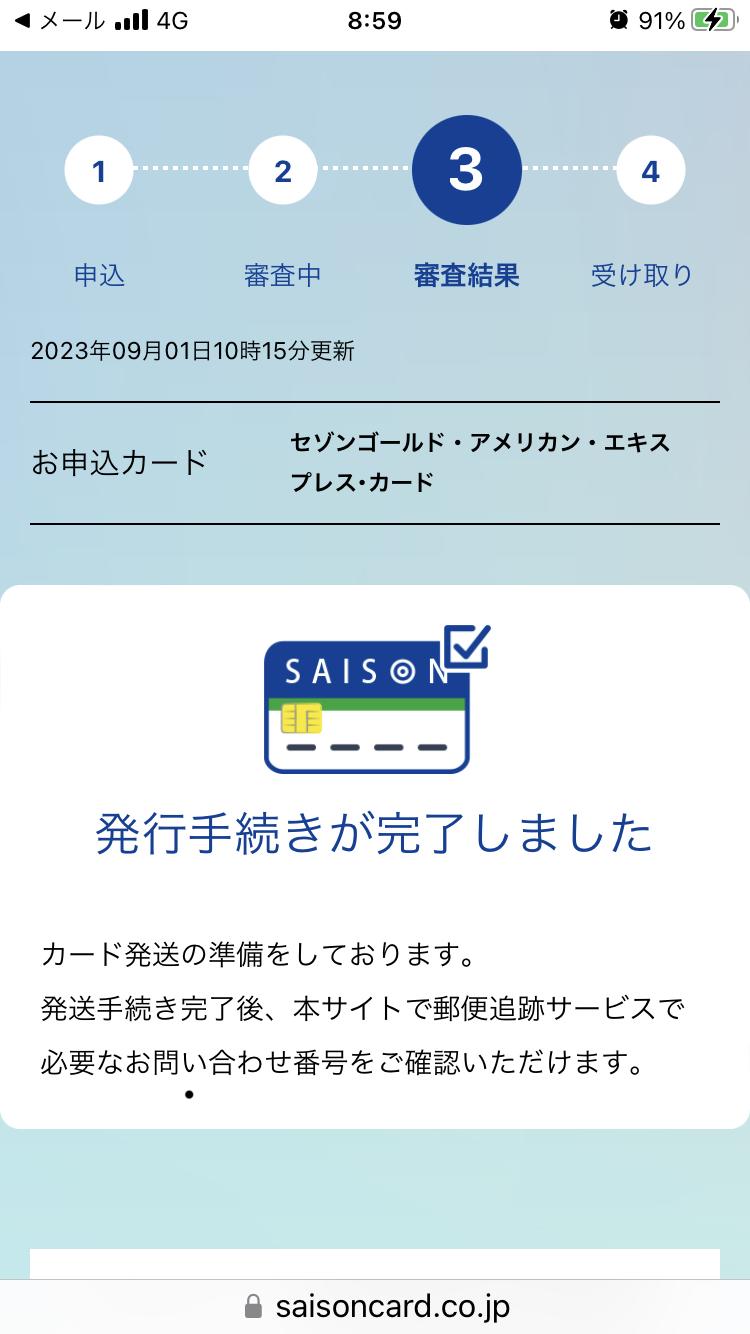

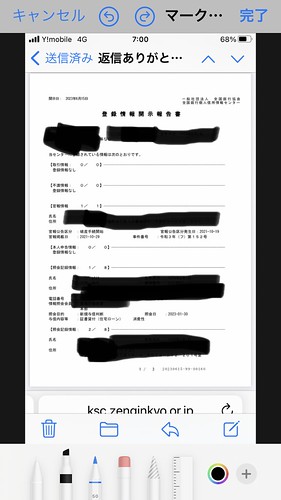

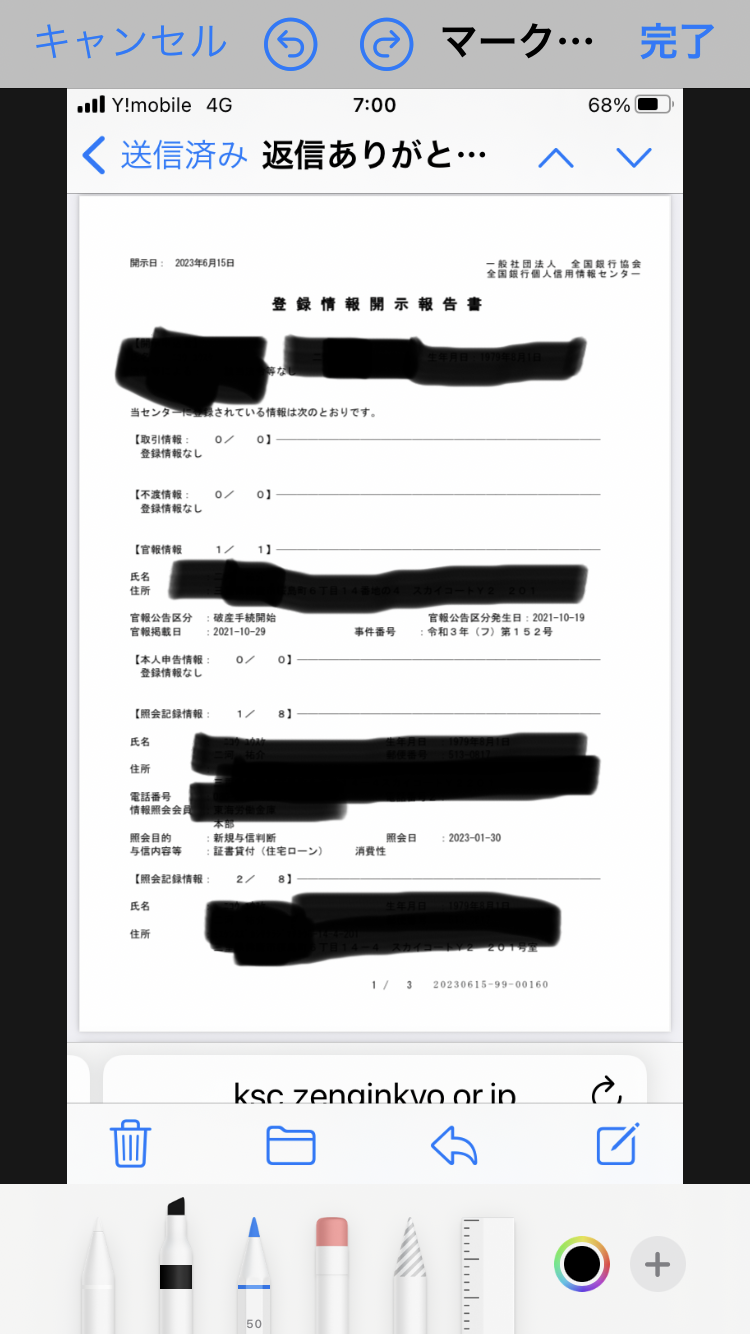

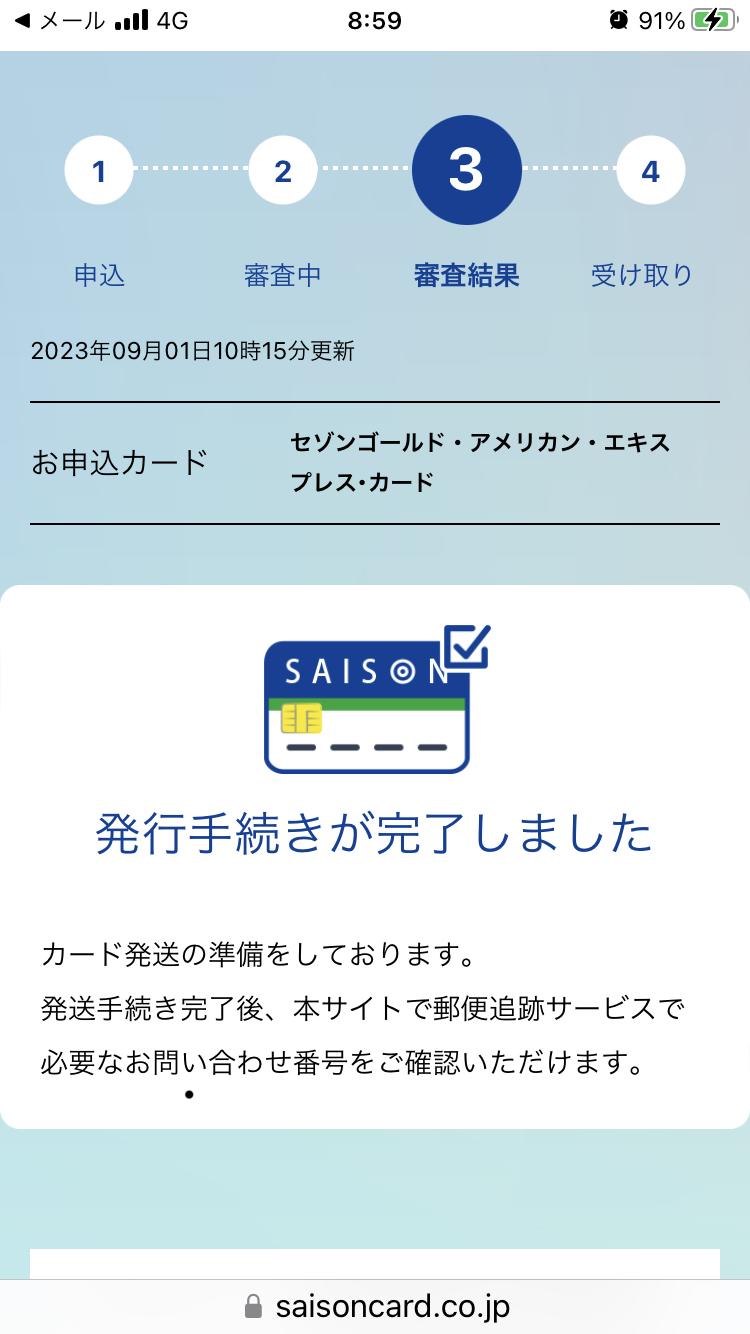

お二人の情報参考にさせて頂きます。