私は51歳で思いきってマンション購入

1800万のローンを15年で組みました。

年齢やご時世など不安が一杯です。

子供が小学生という事もあり

同じ環境の方励まし合いましょう。

[スレ作成日時]2010-01-21 17:55:16

注文住宅のオンライン相談

50歳からローン組んだ方

|

182:

匿名さん

[2010-12-16 15:32:40]

181>178 です。

|

|

183:

匿名さん

[2010-12-16 17:53:54]

|

|

184:

匿名さん

[2010-12-16 19:44:17]

|

|

185:

匿名さん

[2010-12-16 19:51:23]

>183

まだ実践してないから間違っているかもしれませんよ。 会社としての法人税節税 個人としての所得税の節税 二つの面でみないといけません まず奥さんを社長にして 奥さんの会社と自宅の所有者である夫が賃貸借契約を結ぶことは 税務上全く問題なくできます。 事務所なら面積按分で賃料をとればいいし 社宅なら全面積でもかまわない。 事務所の場合は 自宅の中で事務所に使う部分と住居に使う部分を按分します。 貸した場合の実勢家賃に上記の割合を掛けます。 たとえば33万の家賃がとれ、面積の3分の1を事務所に使っていたら 11万。これを事務所借料として損金処理できます。 つまり住宅ローン分が課税されなくなる 本人分 一方不動産所得が11万×12=132万増えるけど 減価償却費や借入金金利などで(土地分の計算がややこしい)で マイナスになれば損益通算できます。 さて、住宅ローンを借りている住宅を奥さんの経営する会社に貸して いいのか?・・・ですが住所が 変わっていないわけですから。 おそらくは何も言ってこないでしょう。 心配なら一部を事務所に使う案でどうぞ。 |

|

186:

匿名さん

[2010-12-16 20:33:52]

続きです

問題は65歳以降の年金需給。年金もらいながら仕事をするには個人事業主が有利。 個人事業主は厚生年金保険に加入しませんので、いわゆる「在職」には該当しません。 したがって、年金は満額受給できます。 奥さんの会社は何をやる会社かというと、夫の旧勤務先からの業務受託と夫の不動産の サブリースと賃貸管理。 利益が少なくて役員報酬もない。厚生年金も加入しなくてよい その発注先として夫がいて夫は個人事業主。 というのが今の案ですが・・・・もっとシンプルでいいのかも 研究中です。 |

|

187:

匿名さん

[2010-12-16 21:43:42]

事実認定で否認される可能性あり。

旧勤務先から個人事業主として退職社員が業務受託。 その後奥さんの経営する同族会社にスルー。その同族会社の社長は発注者の同族関係人。 その同族関係人は事務所の賃貸人でもある。当然事務所に按分された借入金部分は住宅ローン 控除は受けられないし事務所賃貸の不動産所得はマイナスになれば損益通算できるが土地部分金利は 損益通算できない。 節税はシンプルにしなければ長続きしないし破たんするよ。 |

|

188:

匿名さん

[2010-12-16 22:08:24]

早速ありがとうございます。

>旧勤務先から個人事業主として退職社員が業務受託。 ちょっと違います。 受託するのに「株式会社」が必要なので、カミサンを社長にした ㈱◎×クリエイト(仮称)が業務受託します。 私は、㈱◎×クリエイト(仮称)の >その後奥さんの経営する同族会社にスルー。その同族会社の社長は発注者の同族関係人。 >その同族関係人は事務所の賃貸人でもある。 ここに何か問題ありますか。 >当然事務所に按分された借入金部分は住宅ローン 控除は受けられないし ローン控除は10年分がっぽりいただきました。その後の話です。 >事務所賃貸の不動産所得はマイナスになれば損益通算できるが土地部分金利は >損益通算できない。 よく知ってますよ。3室持ってますから。自宅はものすごく減価償却費が出ます(笑)ご安心を >節税はシンプルにしなければ長続きしないし破たんするよ。 不動産賃貸は私にとってかなり複雑な節税でした。 まず、65歳からの年金は満額もらうだけで、個人事業主でいきますかね。 複雑にしないで何かいい手がありますかね。 法人かして年金もらうにはおそらくは顧問になって人を雇えばいいんでしょうけどね。 そんなもうからないから大丈夫でしょ。 税理士と相談しますわ |

|

189:

匿名さん

[2010-12-16 22:12:47]

>私は、㈱◎×クリエイト(仮称)の

私は、㈱◎×クリエイト(仮称)の 協力事業者・・・スルーでなくて私がパーツを担う とにかく住宅ローンを払える程度の収入があればいいんだけど まぁ先は長いから、聞かれたんでむりやり答えたむきもあるのですけど(笑) まだ57歳なので8年考える時間はあります。 とりあえず、来年カミサンの会社だけは登記してみますわ。 |

|

190:

匿名さん

[2010-12-16 22:15:11]

それから、いろいろやって気づいたけど、サラリーマンって税を知らない

それと否認されるゾーンを実際より相当に過大に考えているよね。 まず青色申告の用紙と法人税の中身を知ることだよね。白色じゃさっぱりわからん。 |

|

191:

匿名さん

[2010-12-17 07:29:56]

>187

税務署が否認するためには、税務署自体が、奥さんは仕事をしていないという 証拠を示さないといけませんね。 これには、奥さんにヒアリングするしか方法がない。 奥さんが実際に仕事してますと言い、亭主がそうですと言えば 終わり。 家族会社なんて世間に山ほどありますよね。 ま、実際奥さんも旦那と一緒に仕事の打ち合わせに出ますからねぇ いいんですよ。 |

|

|

|

192:

匿名さん

[2010-12-18 08:36:58]

>187

シンプルな節税ってどういうものですか?興味があります。ご存じなら教えてください。 |

|

193:

匿名さん

[2010-12-18 11:14:41]

>191

奥さんが実際に仕事してますと言い、亭主がそうですと言えば終わり。 税務署が話だけで信用すると思ってるの。サラリーマンは気楽だ。 取引先に裏を取ったり、実際の仕事の書類の筆跡を見たり、色々と調査をする。区役所の窓口のボンクラ公務員 と思ったら大間違いだよ。 |

|

194:

匿名

[2010-12-18 11:38:32]

納税額によります。否認するための証拠上げて申告漏れが20万でもやるのかな?

|

|

195:

匿名

[2010-12-18 11:40:54]

筆跡ですか?手書きの書類ないけと

|

|

196:

匿名

[2010-12-18 11:48:49]

奥さんの会社の登記を離れた場所にして事業届け出さないでおいたら?

|

|

197:

匿名さん

[2010-12-18 15:14:59]

>195

193さんは一例として筆跡と書いてあると思うんだがw |

|

198:

匿名さん

[2010-12-18 21:47:10]

だから、国税が調査にくるっていうんですか。それより法人登記して申告しないと何か言ってくる

んですか? |

|

199:

匿名さん

[2010-12-19 11:42:22]

それほど国税は暇なのか?

|

|

200:

匿名さん

[2010-12-19 15:33:03]

タレコミがあれば調査するよ。

やるんだったらこっそりやることだね。 |

|

201:

匿名さん

[2010-12-19 15:49:03]

そうか、タレこみですか。なるほど。

だからみんな黙ってやってるんですね。納得しました。 |

|

202:

匿名さん

[2010-12-23 04:26:18]

所得税の時効って7年だったよね。

|

|

203:

匿名さん

[2010-12-23 07:24:21]

申告所得で300万以下なら無申告でもたいしたことないよ。

修正申告で税金数十万払うだけ |

|

204:

匿名さん

[2010-12-23 20:19:10]

物件の売却査定額-残債が4000万超えていたら定年に残債あっても

平気だよ。売って郊外でも都心のコンパクトマンションでも買えばいい。 あるいは人に貸して親の介護で田舎に同居なんてのも粋だね。 5年も住んで親をみとったころ帰ってくれば、ローン完済できるくらい 家賃は貯まってるだろ。 だいたい、郊外の戸建て買った団塊世代なんて完済しても 物件の売却査定額が2500万以下の人多いんだから。 退職金食いつぶすジリ貧経済。持ち家を貸せるだけ有利なんだよ。 |

|

205:

匿名さん

[2010-12-23 20:40:20]

204さん、いいこというなー

|

|

206:

匿名さん

[2010-12-23 21:29:17]

>205

同意感謝です。 最近みた映画「レールウェイ」で親の死に目はみとりたいなぁなんて 幸い退職時には片方だけになってるかもしれないんで。 だいたい呼び寄せちゃうけど退職したんだから自分たちがいけばいいなって。 実家広いし3人で十分すめる。資格生かして地方で商売すれば退屈もしないかなと。 まぁ女房の親なんで自分の親の死に目に会えなかった不孝を償ういみでもいいかなぁと。 本当は海外脱出も(シンガポール)考えてますけど。 不動産任せられう人がいないので国内かなと |

|

207:

匿名さん

[2011-01-07 12:41:31]

ローンには、二種類ある。

現在の属性で融資されるものと、将来の可能性で融資されるもの。 ローンが借りられるということは得がたいメリット。 それを返しちゃうのは愚の骨頂。 60過ぎて収入へって誰がカネを貸してくれるものか。 50代で大きなカネを低利で借りておいて、その低利のメリットを十分に享受すべき。 いつかはインフレになり借金の価値は目減りする。 未払い利息が溜まろうが株でヘッジできる。 |

|

208:

TRAN

[2011-03-05 00:56:26]

現在50歳(大学教員) 妻50歳(無職)

2011年2月に12,000万円のマンション購入 名義は50対50 私:6,000万円フルローン(29年) 妻:3,000万円(29年) 3,000万円の頭金は昨年亡くなった親の遺産 旧居マンションのローン残債:4,300万円(20年) 収入:本務校給与 1,300万円(70歳定年時は1,400万円) 定年は繰り上がるかもしれない。。。 原稿料や非常勤講師のアルバイト 300万円 旧居の賃貸収入 200万円を希望(現在ゼロ) 妻収入:親の旧居マンションの賃貸収入 300万円を希望(現在ゼロ) 子供なし 父は典型的なプロレタリアートだった。豊かではなかったが、堅実だった。 大学、大学院とフルに育英会の奨学金を受けた。初任給は30歳。 バブル期に就職した同期の華やかな青春を尻目に、30歳まで風呂なしアパートで 家賃は28,000円だった。 旧居および義父の旧居はともに時価6,000万円程度。 金融資産は4,000万円程度(リーマンショックで1,000万円程度目減り)。 退職金は2,500万円程度(構造不況業種なので保証はないが)。 賃貸が上手くいかないとキャッシュフローが苦しくなる。 希望としては、夫婦共々80歳までのんびりとローンを支払う。 金利が暴騰しない限り、繰上げ返済はせずに運用するつもり。 マンションバブルが再来したら、旧居を売ってローンを相殺するもありか? 無謀ローンともいえるが、選択の幅がある程度ある。 乞う、賢明なる諸氏のコメント!!! |

|

209:

匿名さん

[2011-03-05 01:53:55]

>208

度胸ありますね。 |

|

210:

匿名さん

[2011-03-06 04:22:04]

定年を期に、分譲マンションの物件捜してました。 この時期っていろいろ有ります。

57歳で、18年のローン組む。 定年で多分完済可かも? 10年間住宅取得控除で繰り上げせず。 物件6730万円、頭金4000万円 ローン18年、2730万円、変動18年 本人57歳 年収900万円 ⇒ 340(~65歳)~400万円(~75歳) 妻37歳 5年間数百万円 今年~1千万円?(店経営) いつまで働けるか? 子2歳 妻は今年初めて白色申告なため、所得証明無しで、ローンは私一人で組みます。 今家賃18万3千円(-7万円補助)⇒ローン返済額+管理費修繕積立等16万円 定年まで借家をすれば、家賃補助が出ますが、 決めた物件以上が出そうもないので決めました。 既に銀行認可済み。 年収に対して無謀なローンスレでないので、批判は聞かない |

|

211:

匿名さん

[2011-03-06 13:50:00]

>210

我が家のケースと似てるかも。 これから人口減が確定だから不動産価格は下落するに 方向に行くんだろうけれど、家族が成立するする間に 『決めた物件以上が出そうもない』って昨年購入。 今後10年で、お目当ての地域に同等以上の住環境を 実現する物件が出てこなさそうなので購入しました。 満足度の高いマンション生活になると思いますよ。 |

|

212:

匿名さん

[2013-11-04 17:14:46]

50歳女性、年収600万円、独身です。

検討中の物件が新築マンション4000万円、52㎡で住宅ローン控除外です。 頭金が700万円なので、住宅ローンは3300万円を見当中です。 ローンは20年にするか30年にするか、審査待ちといったところですが、 同じような境遇のかたはいらっしゃいますか? |

|

213:

匿名さん

[2013-11-13 04:02:28]

23年前に1軒目80㎡を名古屋郊外30分の地方都市に購入、1年半後東京に転勤。

独身寮4.5畳と言われたが、会社命令の転勤で持ち家だから、賃貸補助が東京では 最高額月10万円プラス家賃で勤務先丸の内へ徒歩込30分85㎡を借りた(少し余った) 58歳で定年後は援助なしだから賃貸は無理、住宅ローンがかなり安いので同じ街で90㎡台 頭金4000万円では2LDK60㎡も少し不足。駅数分はあまりマンション用地 が少ない感じで再ローンで購入を決めた。 幸い厚生年金以外に退職金年金分、家賃で5~600万円の収入。妻が若く今後10年以上 店を経営しそう?。私の現役時より収入多そうで問題なし。2年間で600万円定期。 できたら10年で返済したい。8年前から自分の収入は家賃等と自分の食費小遣。 その他は妻が自分でだす。 |

|

214:

マンション投資家さん

[2013-11-13 15:14:37]

高齢者は営業話に乗せられないように気をつけましょうネ

身の程を良く精査してから決めればよいのですヨ |

|

215:

匿名さん

[2013-11-13 15:49:55]

|

|

216:

匿名さん

[2013-11-13 19:32:00]

>214

50歳が高齢者か? |

|

217:

匿名さん

[2013-11-13 19:53:14]

35年ローン組むなら50歳は十分高齢では?4、5年で返済するケースなら失礼かもね。まあ実質10年返済可能額が借入額になるんだろうけど。

|

|

218:

購入経験者さん

[2013-11-13 19:56:01]

80歳までしかローン組めないので、50歳なら30年ローンがギリです。

まぁ、死んだら、家族はウハウハかもね。 |

|

219:

匿名さん

[2013-11-13 20:11:08]

45歳の時、キャッシュでマンション買って、

その後、株式投資や不動産投資して10年。 (株は20年位投資していましたが、住宅購入の為にそのとき殆ど売りました。) 借金が嫌いだったのですが、本格的に投資を初めてわかった事は、 住宅ローンほど税制や金利で優遇されいるものは、他に存在しない。 住宅ローン借りられるギリギリ55歳になって、20年固定の5000万のローンを組んで、 6000万の戸建てを買いました。(住宅ローンが欲しくて家買いました。) 月々の支払いは20万強でも、以前住んでいたマンションを賃貸に出して殆ど手出しなし。 他の投資用不動産で月15万の収入。 金融資産の配当で月5万。 余裕のある人は、住宅ローンは絶対利用すべきです。 |

|

220:

匿名さん

[2013-11-13 20:19:51]

>住宅ローンほど税制や金利で優遇されいるものは、他に存在しない

借金のすすめ? 5000万してますけど、優遇されてる感ないけどね。 サラリーマンだから? 自分が死ねば家族が得するかも、とは思う。 |

|

221:

匿名さん

[2013-11-14 22:30:25]

>220

5000万を1.5%固定でローン組みました。 ローン減税で20万の得。 5000万円分まるまる運用して、平均5%の運用実績。 で3.5%x5000万で175万。 合計年間200万ちかく得しています。 |

|

222:

匿名さん

[2013-11-14 23:02:41]

|

|

223:

匿名さん

[2013-11-14 23:24:41]

融資受けた全額を投資したという事なら信じられんね。

普通、融資した銀行がハウスメーカー成り不動産やとかに直接払うよね。 通帳上は借り手が払ったようになってるけど。 |

|

224:

匿名さん

[2013-11-14 23:33:11]

221さんは言葉足らずだから今一意味が解らん。

|

|

225:

匿名さん

[2013-11-15 03:13:13]

30年も銀行から借りないよ。1軒目も最初7%ぐらいだったけど、銀行に借り換えて

変動3.75%10年で返した。最初からだと11年かな。 50歳はピンとこない。定年だと退職金が出るし、それまで住んでた賃貸の補助が無くなるし 賃貸みたいに高いのに1軒目より築年数が古い。東京には何で分譲マンションとは全く 仕様が異なる賃貸マンションがあるのかね。地方都市だと分譲に賃貸するのが普通。 出張所長が22年の計画作ったのは最終が80歳だからか、知らなかった。今度は 金利が低いからゆっくり返してもいいかな。やはり10年で返そう。 |

|

226:

匿名さん

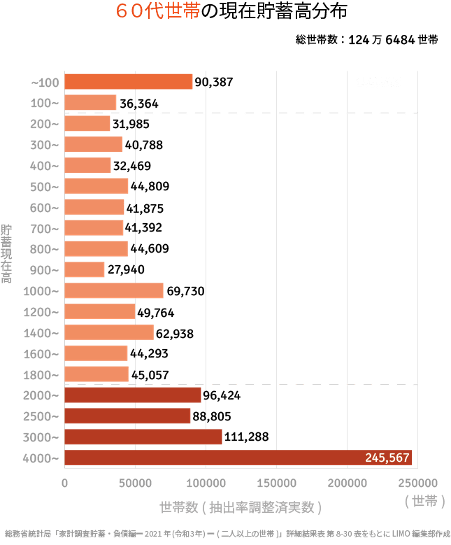

[2013-11-15 08:31:27]

意味が分からない。

|

|

227:

匿名さん

[2013-11-15 09:48:54]

>226

分かりにくくてごめん。50歳はそんなでもないが、補助の制度があるので、 60歳ぎりぎりに、住宅を買う人が多いのではないか?私は58歳だったが、 定年後も年収がそれなりにあるので、金利は現役並みだったよ。 |

|

228:

匿名さん

[2013-11-15 22:42:49]

48歳で3000万のローンを32年で組みました。

末の子があと6年で大学を卒業する予定なので、その後は繰り上げしまくって12年で大半を返済するつもりです。 |

|

229:

匿名さん

[2013-11-16 20:23:54]

⬆思いっきりスレチで笑えるな

|

|

230:

匿名さん

[2013-11-16 20:40:42]

>12年で大半を返済するつもりです

結局60歳では完済できず、70歳ぐらいまで続くという話でしょ。大きな修繕が必要になる前に他界するのが理想だね。 |

|

231:

匿名さん

[2013-11-16 21:30:03]

|

|

232:

匿名さん

[2013-11-16 21:49:31]

定年後も500万円はあるから働かない。65歳から10年間は600万はあるし

70歳前にはローン終わってるか。妻が店をやっていて私が現役の時より年収有りそう。 サラリーマンは節税出来ないから消費税も役に立つかな。 |

|

233:

匿名さん

[2013-11-16 21:55:13]

またあんたか。

|

|

234:

匿名

[2013-11-17 21:12:13]

232 毎回妻の店の話 余程聞いて欲しいんだね

|

|

235:

匿名

[2013-11-17 21:21:52]

でも奥さんが稼ぐって、羨ましいなぁ!

家は働いたことがない。 |

|

236:

匿名

[2016-03-28 11:33:19]

>>10

いますね。 住宅・金融業者の、買えますもっと借りれますの口車に乗せられてる家族。 50歳位の給料がピークの時の計算で80歳までのローンです! 本人は楽天家が多いですが、これが生活保護者を増やすことに必ずなると思います。 |

|

237:

匿名さん

[2016-04-26 22:05:00]

「退職金でも住宅ローンが返せない?!」

http://www.yomiuri.co.jp/matome/archive/20160413-OYT8T50057.html?from=... 引用; ・住宅ローンの返済額は、安易に35年と考えない。 ・「今返済できるか」だけでなく、「将来も返済できるか」を考えておく。 ・収入や金利が変わる、住み替えを希望するなど、状況の変化も考慮する。 ・住宅業者、金融機関は「できるだけ多く借りて、高い物件を購入する」ように勧めてくることを踏まえて話を聞く。 |

|

238:

匿名さん

[2016-04-27 13:09:08]

232って2013 年から同じ様な内容を幾つかのスレタイに書いてるんだ〜へ〜。

|

|

239:

匿名さん

[2016-04-30 05:23:51]

退職金でローンを返すという考えは駄目。

老後資金が少ないと確実に老後破綻。 |

|

240:

匿名さん

[2016-04-30 08:21:23]

去年50で新築マンション購入で、ローンを組んだ。

会社の家賃補助があるから賃貸の方が楽なんだけど、会社を辞めた後を考えての購入だ。 ただローン控除適応させるためだけの11年ローンで支払いで、退職金支払い無しボーナス無し月々の支払いは余力は残しての設定にしたよ。 支払いが苦しいようなローンは50以降じゃ組みたくないわな。 |

|

241:

匿名さん

[2016-04-30 08:27:34]

4年前、うちは建て替えで52で建築費の6割り借り15年ローンを組んだ。

小さな会社の経営者でもあるが返済は楽勝です。 |

|

242:

匿名さん

[2016-04-30 10:14:27]

もう、そういう設定は誰も信じないからね。

|

|

243:

匿名さん

[2016-04-30 10:54:17]

50歳まで家の購入を引き伸ばしたら、かなりの自己資金があるはず。

ローンで買うのは、低金利との比較でローン控除を狙う人だけ。 |

|

244:

とも

[2017-10-08 22:24:53]

見ました。私は49才で1800万のローン30年で組みました。不安はありましたが、ローンが通らないと話になりません。住まいは非常に快適です。スレさんもローンが通ったのですからそれだけ社会的に信用があるということですし今の住まいは快適だと思います。快適な住まいに住み続けられるようお互いに頑張りましょう。

|

|

245:

匿名さん

[2017-10-09 13:00:51]

50位の注文住宅のメリットは20年や30年メンテを一回すれば次は余命から不要になるし、人生後半新しい住宅で生活が出来る事。

|

|

246:

匿名さん

[2017-10-11 18:05:26]

60歳で10年の住宅ローン組んだけど、二次取得なので楽勝。

新築の家でリタイヤ生活をおくってる。 現在は居住用住宅売却損の繰越通算期間中で、所得がゼロになるので所得税や住民税が免除され、国保料も最低額。 通算が終わったらローン控除を活用する。 |

|

247:

匿名

[2017-10-20 07:26:54]

[複数のスレッドで同じ内容の投稿を確認したため、削除しました。管理担当]

|

|

248:

匿名

[2017-10-20 07:26:55]

[複数のスレッドで同じ内容の投稿を確認したため、削除しました。管理担当]

|

|

249:

品川在住

[2017-11-05 09:16:47]

50歳手前、幼児一人、赤ちゃん一人という家族構成ですが、三千万円を30年ローンで借りました。妻は専業主婦の会社員です。綿密なシミュレーションを行いましたが、予想以上の教育費の増加に驚いています。

|

|

250:

匿名さん

[2017-11-05 11:26:24]

|

|

251:

匿名さん

[2017-11-05 11:30:07]

|

|

252:

購入経験者さん

[2017-11-07 22:43:16]

たぶん、妻が専業主婦。私は会社員。といいたいのだと?

|

|

253:

名無しさん

[2022-05-22 18:02:11]

50代で住宅ローンか…。

人それぞれの選択があるね。 |

|

254:

匿名さん

[2022-05-22 23:08:31]

サラリーマン56で4300万25年でローン組みました。手持ち資金で全て賄おうとすると500位不足出ます。退職金で完済は可能だけど、年金貰えるまでの生活費が不安なので手持ちは残しておく予定。無謀ですかね?

|

|

255:

検討者さん

[2022-05-23 11:26:25]

自分は、非正規とヒキニートを繰り返していて、5年間のヒキニート後に52歳で契約社員半年でフラットでローンを組みました。

当然退職金なども無く契約を切られたら終わってしまいます。 支払い自体はアパート家賃レベルですが不安しかありません。 家を買う買わないにかかわらずアパート家賃程度は住居費として必要なので、同じだからまいっかでローンで買ってしまいました。 大丈夫でしょうか? |

|

256:

匿名さん

[2022-05-25 04:49:35]

家族が居なければ破綻しても影響は少ないでしょう

|

|

257:

通りがかりさん

[2022-08-16 15:34:49]

2年前54歳で1700万、21年ローン組みました。

世帯年収は600万程度ですが、蓄えは一部リフォーム代に使った他はほとんど手付かず、毎月貯金続けています。 他のスレにも書きましたが、毎月返済額は一定にして賃貸の時の家賃とほぼ同じだし10年は住宅ローン控除があるので個人的感想では楽だと思っています。 10年後に前倒し完済するか検討中。 どんな仕事でもいいから働き続けていれば何とかやっていけると思います。 自分は少なくとも70までは何らかの形で働く予定。 |

|

258:

匿名さん

[2022-08-25 05:11:38]

住宅ローン控除は残債のわずか1%の所得税が減額されるだけ。

ローン金利との差額を考えたらほぼ無いに等しい。 |

|

259:

匿名さん

[2022-08-25 10:01:38]

|

|

260:

匿名さん

[2022-09-14 04:35:58]

ローンの返済で手元資金は減る

|

|

261:

マンション検討中さん

[2022-09-16 11:58:58]

53歳、上場企業勤務、年収1000万、定年は65歳です。

6000万の物件(うちローン5000万円)を検討していますが 審査は通りますでしょうか。 もし購入できたら、現住居は少なくとも月20万で賃貸に出せますし 返済に困ることはありません。 |

|

262:

口コミ知りたいさん

[2022-11-05 17:17:53]

>>261 マンション検討中さん

私は、去年50歳で5000万円の25年ローンを組みました。 通ると思いますが、 私が見た住宅ローン説明ビデオは、 53歳まで、と54歳以上で、見る動画が異なっていました。 私がローンを組んだ地方銀行は、53歳までと54歳以上で審査が異なってくるようです。 |

|

263:

匿名さん

[2022-11-05 21:51:07]

|

|

264:

匿名さん

[2022-11-06 05:57:35]

>現住居は少なくとも月20万で賃貸に出せますし

不動産に皮算用は通用しない 相場や予想した収益を下回る事が多いのが現実 特に自己資金がない人の住み替えは、時間の制約があるから足元を見られやすい 実際に賃貸契約を結んで賃貸料が入ってから考えたらいい それまでは何の保証もない |

|

265:

e戸建てファンさん

[2022-11-14 15:17:38]

53でローンを組みました。

来月から支払いスタートです。 当初10年・・・0.77%、残り・・・1.02%です。 家賃だと思って払い続けます。 |

|

266:

匿名さん

[2022-11-16 09:22:03]

|

|

267:

匿名さん

[2022-11-16 20:23:49]

定年すぎて雇用延長になると給料が大幅に少なくなる。

定年後も住宅ローンを返済するつもりの人は、雇用延長後の給与や年金受給額を把握しておかないと借金返済の為に働き詰めの一生をおくる事になる。 |

|

268:

匿名さん

[2022-11-17 00:44:10]

>>267 匿名さん

一括で買えるけどローン残してる人しかいませんよ。 |

|

269:

通りがかりさん

[2022-11-17 06:28:16]

我が家は49歳でローンを新規で組みました。

資格職で定年がないため大丈夫と思います。 |

|

270:

匿名さん

[2022-11-17 10:41:20]

団信や税金控除目当て、退職金が入るまでのつなぎで借りるんじゃないの?

50過ぎてお金無くてローン組むって収入が少ないとか支出がおかしいとか駄目な理由しか無い。 |

|

271:

eマンションさん

[2022-11-17 12:27:44]

私は昨年、50歳で5000万円の25年ローンを組みました。頭金は2000万円

子どもは、あと1年で大学卒業だし、定年の60歳までに5000万円貯金できるかな、と思ってます。 住宅ローン控除が終わったら、繰上げ返済するか、 利率が低かったらそのまま払い続けるか。。 まあ、早死にする家系なので、75まで生きられないかも、と思ってます。 |

|

272:

eマンションさん

[2022-11-17 12:32:03]

>> 定年の60歳までに5000万円貯金できるかな、と思ってます。

正確には,60歳までに残債分を貯金できるかな、と。 |

|

273:

匿名さん

[2022-11-18 12:09:07]

最低3000万とかいわれる老後資金は別に確保しないといけませんね。

70歳以上の高齢者世帯では、金融資産を4000万以上確保してる世帯が最も多いようです。

|

|

274:

匿名さん

[2022-11-18 12:50:02]

>>273 匿名さん

株式会社ナビゲータープラットフォーム くらしとお金の経済メディア「LIMO(リーモ)」編集部作成 って出典書いた方がいいですよ。 そもそも無断転載なんだし。 ちなみにLIMOのサイトには「当社の承諾を得ずに、当該情報の複製、販売、表示、配布、公表、修正、頒布または営利目的での利用を行う権利を有しません。」とあります。 https://limo.media/list/disclaimer |

|

275:

e戸建てファンさん

[2022-11-18 13:29:25]

スキルなしの非正規なのに50歳すぎてローンを組んでしまいました。

毎日心配です。 ローンの支払は安いアパート家賃並みなので、なんとかなるかなぁなんて思っていましたが、 手持ち資金を全て使ってしまったので、大きなお金が必要になったらアウトです。 |

|

276:

eマンションさん

[2022-11-18 13:40:57]

|

|

277:

匿名さん

[2022-11-21 09:14:24]

退職後に住宅ローンを完済した後に取り敢えず4000万ぐらいの老後資金があればなんとかなるかな。

物価が上昇してるからもう少しあったほうがいいかもしれない。 |

|

278:

匿名さん

[2022-11-21 10:26:28]

|

|

279:

匿名さん

[2022-11-21 17:33:21]

介護施設の費用も値上がりするはずだから物価スライド程度では不足しそう。

取り敢えず金融資産6000万を確保して不足分は不動産の売却かリバモなどで調達しようかと。 |

|

280:

名無しさん

[2022-11-22 09:04:43]

|

|

281:

名無しさん

[2022-11-22 09:48:56]

57才、賃貸派でしたので持家に興味なく趣味の車にお金使ってました。

色々あり結婚することになり、この度2000万弱の中古住宅のフルローン組みました。22年です。 こんな年齢で組めるのか疑問でしたが、不動産屋さんの営業の方が大丈夫ですよということで、3つの金融機関に当たってくれ、3つ共にぜひウチでと言っていただきました。中でも金利優遇してくれた銀行に決めましたが、条件は給料振込だけでしたよ。 手持ち300万くらいしかありませんでしたので、諸費用込みフルローンです。 当初色々調べ出した頃にはこちらのサイト見て不安でしたが、実際には何だか肩透かしみたいにあっさり決まりました。 57才、子なし、上場企業直系子会社、勤続19年、年収520万の現場職です。預貯金300 ちなみに家賃支払いよりは毎月若干安くなりました。 話はズレますが、隣の三十代ファミリーがとても賑やかで参ってます、、、マンションにすれば良かった、、、 戸建購入時は近隣住民環境も調べてからが良いですよ。 |

スムログ 最新情報

スムラボ 最新情報