その35です。

下記テンプレを参考に書き込みをお願いします。

【テンプレ】

■世帯年収(できれば手取り月○○万円、ボーナス年○○万円等も明記)

本人 税込500万円 正社員

配偶者 税込400万円 正社員

■家族構成 ※要年齢

本人 30歳

配偶者 30歳

子供1 0歳

■物件価格・種類(マンションか戸建てかを明記)

3000万円 新築マンション

■管理費・修繕積立金・駐車場代(マンションの場合)

11000円・5600円・10000円 /月

■住宅ローン

・頭金 200万円(諸経費別途200万円用意有)

・借入 2800万円

・変動 30年・3.00%

■貯蓄 (購入後の残貯金)

200万円

■昇給見込み

無し

■定年・退職金

60歳

2000万程度見込み

定年後、5年間の再雇用制度有り(年収300万程度)

■将来の家族構成の予定(特に現在子供無しの場合)

子供2年以内にもう1人欲しい

■その他事情

・車のローン(月3万円、あと1年)

・親からの援助100万円

・妻は産休、育休が取りやすい職場。近隣に妻実家有り、育児協力が見込める。

[スレ作成日時]2017-05-08 23:27:19

注文住宅のオンライン相談

年収に対して無謀なローン その35

|

10301:

匿名さん

[2019-11-18 12:43:20]

|

|

10302:

通りすがり

[2019-11-18 12:55:32]

>>10295 匿名さん

借入額5000万の場合、夫単独で返済負担率が31%なので危険です 共働きするつもりでも子供が生まれたら難しくなる可能性は大きく、パートだとローン組めないので夫単独で返済負担率20%以下の3500万以下にした方がよさそうです |

|

10303:

匿名さん

[2019-11-18 14:15:30]

>>10297 eマンションさん

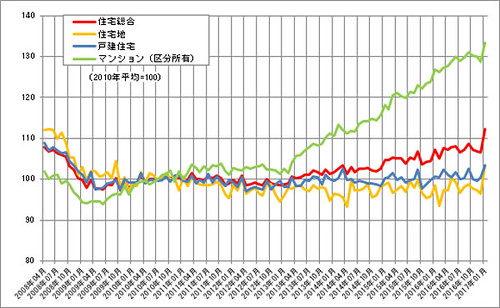

価格が高騰したのはマンションだけ |

|

10304:

戸建て検討中さん

[2019-11-18 14:29:25]

■世帯年収

本人 税込430万円 公務員 配偶者 税込430万円 公務員(現在育休中で0円) 2人合わせて手取り月35万円、ボーナス年間80万円 ■家族構成 ※要年齢 本人 32歳 配偶者 32歳 子供 1歳 ■物件価格・種類 6000万円 土地2600万、注文住宅3400万 ■住宅ローン 頭金 500万円 親から借入 500万円 借入 5000万円 期間 35年 全期間固定 ■貯蓄 (購入後の残貯金) 1500万円 ■昇給見込み 年間少しずつ… ■定年・退職金 2000万円いかないくらいの予想×2人 ■将来の家族構成の予定 できればもう1人、数年以内に。 ■その他事情 ・ お互いの実家の中間地点なため、子育てに協力はしてもらえる立地。価格は高いが駅からも近く資産価値はありそう。 ・親から借りる資金は低金利でと考えているが、贈与とみなされないか心配。 ・1人当たりの年収は低く、1人の金額で大丈夫な額を借りようとするとまともな土地も家も建たない。しかしこれはこれで高すぎないか心配。 月々はカツカツになりそうだが、ボーナスでなんとかできそう? ・年金や配偶者控除の問題、配偶者の扶養手当も減らされていっている現状を見ると、ずっと共働きを続けるのが、家だけでなく教育・老後資金のことを考えるといいと思っている。 よろしくお願いいたします。 |

|

10305:

eマンションさん

[2019-11-18 14:56:26]

|

|

10306:

匿名さん

[2019-11-18 15:21:12]

価格は戸建てよりマンションのほうが高騰している。

新築マンションの契約率が低迷して売れていないのに高値安定状態。

|

|

10307:

eマンションさん

[2019-11-18 15:22:04]

|

|

10308:

eマンションさん

[2019-11-18 15:25:39]

|

|

10309:

匿名さん

[2019-11-18 16:24:16]

>>10298 eマンションさん

アドバイスありがとうございます。 管理費などの高さは気になりますよね。戸建ては希望地域にほとんど物件がなくて、、マンションを想定してます。 住宅ローン減税の戻りや職場の住宅手当増額分などで充当して、実質値上がりは3.5万円程度かなと考えてはいます。でも今後高くなりますもんね。。 |

|

10310:

匿名さん

[2019-11-18 18:36:57]

|

|

|

|

10311:

匿名さん

[2019-11-18 19:37:41]

|

|

10312:

10304 戸建て検討中

[2019-11-18 23:53:20]

|

|

10313:

eマンションさん

[2019-11-19 03:08:44]

|

|

10314:

匿名

[2019-11-19 08:57:39]

|

|

10315:

匿名さん

[2019-11-19 09:29:43]

|

|

10316:

eマンションさん

[2019-11-19 19:11:35]

|

|

10317:

匿名さん

[2019-11-20 01:07:34]

>>10304 戸建て検討中さん

すごいね! 就職して10年で子供1人いて2000万も貯金できるなら大丈夫 手取り35万でローンの支払い15から18万くらい 固定資産税に子供の学資など考えれば無謀だが すでに2000万貯金出来てるんだから大丈夫 戸建なので15年も住んだ後売ろうとしてもマックス2300万くらいだよ あと車はどうするのかな? |

|

10318:

通りがかりさん

[2019-11-20 07:32:22]

■世帯年収

本人 額面690万 手取り月32万、ボーナス年160万 配偶者 額面470万円 手取り月26万、ボーナス110万 ■家族構成 本人 36歳 配偶者 31歳 子供なし ■物件価格・種類 5600万円 新築マンション ■管理費・修繕積立金・駐車場代(マンションの場合) 23000/月 (車はなし) ■住宅ローン ・頭金 200-300万(諸経費別途300万円用意有) ・借入 5200-5300万円 ・フラット35 繰上返済30年予定 ■貯蓄 (購入後の残貯金) 550万 ■昇給見込み 微増 ■定年・退職金 60歳 定年後、5年間の再雇用制度有り ■将来の家族構成の予定(特に現在子供無しの場合) 子供1人-2人 ■その他事情 ・車は買うつもりなし 長くなりましたが、ぜひご判断いただきたいと思います。 自分でもエクセル等で試算しておりますが 判断がつかず困っています。 何卒よろしくお願いします。 |

|

10319:

10304 戸建て検討中

[2019-11-20 08:14:50]

>>10317 匿名さん

ありがとうございます! 金利によってはそのくらい増えてしまいそうですよね…。 貯金なしだと無謀という感じなのですね。 確かにそうだと思いました。 戸建ては土地の値段だけで判断されてしまいますよね。 今後空き家が増えると思いますし、オリンピック後は値が下がるとよく聞きます。 一応、駅から10分以内の土地で探していましたが…。 今の車はあと5年程乗る予定です。私の趣味で中古車です。 その後は300万程度の新車に買い替えようかなと考えています。 |

|

10320:

通りすがり

[2019-11-20 09:25:18]

>>10318 通りがかりさん

ペアローン予定なら子供が生まれてから購入した方がよさそう。 生まれてからでないと奥さんが復帰できるかも分からないし、仮に不妊治療が必要ならどれくらいの期間費用をかけるか事前の話し合いが大切。 一馬力なら少し高いかな?それとボーナスはない前提で返済プランを立てた方がいいよ。ボーナスがいきなりゼロになることも。繰上げ返済する予定なら変動で。固定にする意味がないような あとはFPにも相談してみてください |

|

10321:

匿名さん

[2019-11-20 10:55:22]

|

|

10322:

eマンションさん

[2019-11-20 12:23:42]

|

|

10323:

匿名さん

[2019-11-20 13:26:44]

完済まで変動金利でいけるといいね。

|

|

10324:

匿名さん

[2019-11-20 13:34:48]

>>10318: 通りがかりさん

借り入れフラットですか、団信加入しますよね。そうすると総返済額6500弱。均等で月15万、年185万。5年早める繰り上げで920万のまとまった額が必要。2馬力必修。 |

|

10325:

マンション検討中さん

[2019-11-20 14:17:56]

お願い致します

■世帯年収 本人 額面950万 配偶者 額面500万円 ■家族構成 本人 31歳 配偶者 34歳 子供2人 ■物件価格・種類 5150万円 新築マンション ■管理費・修繕積立金・駐車場代(マンションの場合) 25000/月 駐車場代18000万 ■住宅ローン ・頭金 1160(諸経費別途300万円用意有) ・借入 4000万円 ・フラット35 繰上返済 20年予定 ■貯蓄 (購入後の残貯金) 現金1500万 他に積立nisa100万程 確定拠出年金150万 保険50万 個別株300万 ■昇給見込み 営業結果次第 ■定年・退職金 60歳 定年後、5年間の再雇用制度有り ■将来の家族構成の予定(特に現在子供無しの場合) 子供2人 3歳、1歳 ■その他事情 転職予定あり。 その場合年収500まで落ちる可能性があります。 よろしくお願い致します。 |

|

10326:

マンション検討中さん

[2019-11-20 14:21:44]

|

|

10327:

eマンションさん

[2019-11-20 15:33:25]

|

|

10328:

マンション検討中さん

[2019-11-20 17:05:44]

>>10326 マンション検討中さん

子供がいるのに団信なしは危なくないですか?金利が上がる見込みはないので変動でいいと思いますが どうしてもフラットがいいなら高額な生命保険に加入すると思うのでその保険料総額とローン総額を考えるとメリットはあまりないかと 年収が下がる可能性があるなら借入額を減らさないとね |

|

10329:

名無しさん

[2019-11-20 17:09:04]

[ご本人様からの依頼により、削除しました。管理担当]

|

|

10330:

10325です。

[2019-11-20 18:08:23]

団信の代わりに収入保証保険に入ろうかと思っています。月額3000円未満でありましたが、それでも危険でしょうか。

また、転職により私の年収が500ほどになりますが、妻と合わせると世帯年収は1000ほどはあります…いかがでしょうか |

|

10331:

匿名さん

[2019-11-20 21:01:03]

高額な借金するなら収入保障保険より団信。

|

|

10332:

eマンションさん

[2019-11-20 21:23:08]

|

|

10333:

マンション検討中さん

[2019-11-20 21:25:15]

>>10330 10325です。さん

住宅ローンや生活費、学費、塾代、保険料、積立金、固定資産税、管理費修繕費、駐車場代、車の維持費、将来のリフォーム費用積立、保険料、奥さんの老後資金、プラスアルファすべてを収入保障保険+遺族年金(月10万程度)+奥さんの手取り(月30万弱)で余裕なら良いけど奥さんがずっとその収入を維持できるかも不透明だよね 住宅ローンを組むなら団信+疾病保障特約に加入した方が家族のためかと それに世帯年収で考えない方がいいですよ。奥さんの収入はあればラッキーくらいに考えないと子供が2人いるし車持ちだしね |

|

10334:

マンション検討中さん

[2019-11-20 21:29:43]

>>10330 10325です。さん

それに新築マンションならデベが提携している金融機関でローンを組めば金利は安くなるはずなので低金利を求めるなら提携ローンで組めばいいんじゃないかな |

|

10335:

10325です。

[2019-11-20 22:03:51]

>>10334 マンション検討中さん

ありがとうございます。 デベは野村なのですが、変動提携ローンの金利を聞いてもネットに出ている情報と全く変わらないのですが…もっと安いとこありませんか?とか聞いたらいいのでしょうか |

|

10336:

名無しさん

[2019-11-20 22:30:58]

|

|

10337:

匿名さん

[2019-11-20 23:50:12]

|

|

10338:

10325です。

[2019-11-21 01:02:34]

|

|

10339:

戸建て検討中さん

[2019-11-21 02:40:53]

[ご本人様からの依頼により、削除しました。管理担当]

|

|

10345:

マンション検討中さん

[2019-11-21 09:09:33]

[NO.10340~本レスまで、削除されたレスへの返信のため、削除しました。管理担当]

|

|

10346:

戸建て検討中さん

[2019-11-21 15:33:29]

[ご本人様からの依頼により、削除しました。管理担当]

|

|

10359:

戸建て検討中さん

[2019-11-22 12:23:56]

[NO.10347~本レスまで、削除されたレスへの返信のため、削除しました。管理担当]

|

|

10360:

匿名さん

[2019-11-22 14:36:32]

ご意見お願いします。

【テンプレ】 ■世帯年収 本人 税込年収490万円(手取り26万 ボーナス年90万) 正社員 配偶者 専業主婦 今後も1馬力、妻には扶養内でパートしてもらう予定 ■家族構成 ※要年齢 本人 29歳 配偶者 28歳 子供1 1歳 ■物件価格・種類(マンションか戸建てかを明記) 2450万 中古マンション ■管理費・修繕積立金・駐車場代(マンションの場合) 13500円/23000円/12000円 /月 来年大規模修繕 値上げ無し、追加一時金徴収無しの予定 ■住宅ローン ・頭金 0(諸経費別途200万円用意有) ・借入 2450万 ・変動 35年・0.495% ボーナス無し ■貯蓄 (購入後の残貯金) 300万 ■昇給見込み 微増年約1万円 ■定年・退職金 60歳 ■将来の家族構成の予定(特に現在子供無しの場合) 予定なし ■その他事情 ・車有(ローン無し、古い外車なので引き渡しを機に手放してしまおうかと思ってます。カーシェアいやだけど、、、) |

|

10361:

匿名さん

[2019-11-22 15:16:56]

>>10360

ちょうど年収の5倍の借り入れ額ですね、金利は都市銀行の最優遇金利と同程度ですし問題ないと思いますが、築何年のマンションかわかりませんが修繕積立金が高いと感じます。 毎月ローン返済と管理費、駐車場代合わせると月10万円超えるのでは? |

|

10362:

購入経験者さん

[2019-11-22 15:32:56]

>>10361

ご意見ありがとうございます。 おっしゃるとおり、月は11万になりそうです。 築24年80平米、28戸エレベーター1基平置き駐車場のみです。6000万積立有りで 管理修繕の滞納世帯もなく管理は良好だろうと踏みました。 私のようなものは変動はギャンブルでしょうか。。 |

|

10363:

匿名さん

[2019-11-22 16:54:36]

>>10362

ネット銀行でなければ、全期間変動ではなく 変動と固定の組み合わせなどのローンもありますよね。数年後に急に金利が今の何倍にもなるとは考えにくいですが、10年単位ではわかりませんしね。また、こじんまりしたマンションを検討しておられるのでしたら仕方ないですが大規模でしたら、管理費、修繕積立費合わせても2万円までのマンションは多くありますよ。築24年でしたら価格的にも底値でしょうし、将来、子供さんが大きくなって教育費が掛かる頃に売却されても損金はあまりでないと思います。 |

|

10364:

eマンションさん

[2019-11-22 19:13:18]

|

|

10365:

eマンションさん

[2019-11-22 19:14:27]

|

|

10366:

匿名さん

[2019-11-22 19:45:49]

>>10364

ご意見ありがとうございます。 ほかの皆さんはやはり売却も見越した資産価値を重視しますよね、、資産価値を考えた上、私は永住しようと考えてました。。素人考えですいません。 横浜近郊沿線駅徒歩8分平坦です。 |

|

10367:

マンション検討中さん

[2019-11-22 20:05:57]

>>10366 匿名さん

築24年のマンションに永住なんて無理ですよ…永住したいならせめて築10年以内にするか、そのマンションのローンは20年以内に完済させつつ新しい物件購入のための貯金をしたらいいと思います。売却しても1000万にもならないかも知れませんが 上の人が言うミックスローンだと諸費用も2倍かかるのでそのまま変動元利でいいと思います |

|

10368:

匿名さん

[2019-11-22 20:25:48]

築古マンションは建物より住民の劣化のほうが早いですから

|

|

10369:

匿名さん

[2019-11-22 20:33:50]

ご意見ありがとうございます。

永住は、、、ってことで、冷静になれました。確かに築24年ですしね。。 お金貯めて早々に完済していけるように動いていきます。 また変動でいきたいと思います。 |

|

10370:

匿名

[2019-11-22 21:41:37]

>>10369

35年の変動はリスキーです、今は低金利で底だと認識したほうがいいですよ。変動ではこの金利からの下げ幅より上げ幅のほうがリスクが高いでしょう。20年までのローンでしたら変動を推薦しますが、上の方が言われていたようにメガ銀行では諸費用のかからない 定期間固定、定期間変動などの組み合わせもありますので、十分検討されたほうがいいですね。 |

|

10371:

eマンションさん

[2019-11-22 22:39:08]

|

|

10372:

通りがかりさん

[2019-11-22 23:17:41]

|

|

10373:

eマンションさん

[2019-11-23 01:44:45]

|

|

10374:

マンション検討中さん

[2019-11-25 10:08:29]

夫 29歳 額面年収930万

↑今後年収1200万までは上がる予定。退職金など福利厚生は手厚い日本の企業 妻 27歳 専業主婦 物件価格 7100万(新築マンション) ローン 7100万 頭金予定 0万 諸費用 500万現金用意 残貯金 結婚式代などでほぼ無くなるかも 子供 2人予定 FPさんには相談して、問題ないとのことでしたがこのスレを見ていると不安で…。また、現在のこの年収で銀行から7100万ほどの借り入れの審査を通すことは可能でしょうか?宜しくお願い致します。 |

|

10375:

匿名さん

[2019-11-25 11:31:46]

>>10374 マンション検討中さん

子供の数や性別がわかってから広さや間取りを考えないと、将来住み替えることになりますよ。 |

|

10376:

名無しさん

[2019-11-25 11:52:42]

>>10374 マンション検討中さん

その年収ならば審査は余裕で通りますよ。 ただ引越しは意外に費用が嵩むのと、月々のローン返済以外にも修繕費や管理費などがかかるので、その辺の出費は要注意です。まあ、福利厚生しっかりしてるならば、住宅補助もそれなりに出るから大丈夫だとおもいますが。 あと、余剰資金が少ないので、急に売らなきゃ行けなくなった時の残債割れとかにも注意が必要かな。最低でも賃貸需要がしっかりしてるか否かはチェックした方がよいかも。 |

|

10377:

eマンションさん

[2019-11-25 12:21:16]

|

|

10378:

検討板ユーザーさん

[2019-11-25 13:25:27]

|

|

10379:

eマンションさん

[2019-11-25 13:36:54]

|

|

10380:

マンション検討中さん

[2019-11-25 13:39:29]

■世帯年収

本人 税込774万円 正社員 配偶者 130万円 扶養内パート ■家族構成 本人 42歳 配偶者 28歳 子供無し ※1人は作る予定です。 ■物件価格・種類 4500万円 新築マンション ■管理費・修繕積立金・駐車場代 12000円・5600円 ■住宅ローン ・頭金 1000万円(諸経費別途200万円用意有) ・借入 3500万円 ・変動 35年 ■貯蓄 (購入後の残貯金) 200万円 ■昇給見込み 無し ■定年・退職金 60歳 800万程度見込み 定年後、5年間の再雇用制度有り(年収300万程度) ■将来の家族構成の予定(特に現在子供無しの場合) 子供1人 どこに行っても問題ないとは言われるのですが… 年齢と老後資金を考えると、危ないような気もするのですが…いかがでしょうか? |

|

10381:

eマンションさん

[2019-11-25 13:57:08]

|

|

10382:

匿名さん

[2019-11-25 14:35:51]

私も頭金入れない方がいいと思うな。

妊娠が上手くいかなくて不妊治療とかになったら数百万ポンと出せる余裕ないと二の足降んじゃうから。 |

|

10383:

匿名さん

[2019-11-25 15:05:25]

高値に張り付いたままのマンションを焦って買うことはないと思う。

|

|

10384:

マンション検討中さん

[2019-11-25 17:19:56]

|

|

10385:

マンション検討中さん

[2019-11-25 17:20:45]

|

|

10386:

匿名さん

[2019-11-25 18:59:47]

>>10380 マンション検討中さん

頭金入れなくても6倍以下だから通ると思うけど貸し手からの印象として10%でも頭金入れとけば印象は良い。また手数料、月返済額或は返済期間も減るので自分なら10%程度は入れるかな。 |

|

10387:

匿名さん

[2019-11-26 13:06:29]

■世帯年収(できれば手取り月○○万円、ボーナス年○○万円等も明記)

本人 税込920万円 正社員 配偶者 税込880万円 正社員 ■家族構成 ※要年齢 本人 33歳 配偶者 33歳 子供なし ■物件価格・種類(マンションか戸建てかを明記) 9700万円 中古マンション ■管理費・修繕積立金・駐車場代(マンションの場合) 15000円・13000円・0円 /月 ■住宅ローン ・頭金 0万円(諸経費別途500万円用意有) ・借入 9700万円 (ペアローン) ・変動 35年 0.45% ■貯蓄 (購入後の残貯金) 400万(配偶者はかなりあり) ■昇給見込み 共に管理職にならない場合では微増 ■定年・退職金 60歳 ■将来の家族構成の予定(特に現在子供無しの場合) 子供0~1人 ペット0~2匹 ■その他事情 ・家購入に伴い車売却 ・半住半投で再開発エリア購入 どっちかメンタルやられるか育休から復帰出来なくなりそうだったら売却予定ではあるけど、かなりチャレンジしてると自覚。子供はなかなか産まれなさそう。 |

|

10388:

匿名さん

[2019-11-26 13:16:49]

|

|

10389:

匿名さん

[2019-11-26 16:33:57]

リスク管理できそうだし、大丈夫でしょ。しかし中古で9700万円は私はとても手が出ないな。

|

|

10390:

検討板ユーザーさん

[2019-11-26 17:57:01]

売却の可能性あり、9700万出せるなら新築の方が良さそうだけどどうなんだろうね

|

|

10391:

検討者さん

[2019-11-26 19:11:01]

損得で考えるなら、一軒家の場合は、建物なんて価値がなくなるから、土地の価値だけの問題になる。

マンションは、よっぽど不便なところにない限りは、それほど価格はもう下がらないから、土地が9000万の価値があるなら、自分の環境を考えてどっちでも良いでしょう。 |

|

10392:

通りがかりさん

[2019-12-03 23:41:02]

■世帯年収

本人 税込550万円 正社員 配偶者 税込200万円 正社員→やめる ■家族構成 ※要年齢 本人 31歳 配偶者 34歳 子供1 1歳 子供2 3歳 ■物件価格・種類(マンションか戸建てかを明記) 2400万円 一戸建て 1400万円 土地 200万円 附帯費 ■管理費・修繕積立金・駐車場代(マンションの場合) なし、 十年に一度、五十万円を想定 ■住宅ローン ・頭金 2000万 ・借入 2800万円 ・変動 30年・3.00% ■貯蓄 (購入後の残貯金) 600万円 ■昇給見込み 3000円/年 ■定年・退職金 60歳 1000万程度見込み 定年後、5年間の再雇用制度有り(年収300万程度) ■将来の家族構成の予定(特に現在子供無しの場合) これ以上増えない ■その他事情 ・通勤車二台の買い換え1回/13年が発生見込み |

|

10393:

匿名さん

[2019-12-04 08:06:16]

>>10391 検討者さん

マンション市場はすでに供給過剰なので、将来の中古マンション価格は弱含みでしょう。 |

|

10394:

eマンションさん

[2019-12-04 08:23:01]

|

|

10395:

匿名さん

[2019-12-04 20:56:44]

|

|

10396:

検討板ユーザーさん

[2019-12-04 23:53:43]

戸建ての修繕費が10年で50万というのもあり得ない

最低でも20年25年目に外壁屋根駐車場が200万、内装(水回りのみ)が300万になると思う それとは別に家電の買い替えが10年おきに最低50万は必要になるのでは? |

|

10397:

eマンションさん

[2019-12-05 00:52:49]

|

|

10398:

匿名さん

[2019-12-05 08:09:14]

内装もマンションでも同じくかかるよね。

|

|

10399:

匿名さん

[2019-12-05 12:52:55]

>戸建ての修繕費が10年で50万というのもあり得ない

工務店の悪質なセールスに気をつけないといけませんね 多分10年無償点検とか付いてるんでしょう、、、 点検だけ無償なんだけどね |

|

10400:

匿名はん

[2019-12-11 22:26:14]

ヤッホー

2月で住宅ローン完済だぜ 最初は70代までローンが残る35年ローンだったが 転職で収入倍増してローン借り換えして 55歳で完済だぜ。 でも疲れた。給料が倍以上になるってことは 責任がそれ以上にあるので疲れる。 私は疲れました。 |

スムログ 最新情報

スムラボ 最新情報

さすがにその額はリスキー