スレッドのタイトル通り、そう思う人達の集いです。

暴言禁止で、引き続きどうぞ。

前スレ

http://www.e-mansion.co.jp/bbs/thread/590813/

[スレ作成日時]2016-02-10 22:14:01

\専門家に相談できる/

固定金利は無駄じゃない?変動金利は怖くない?【PART17】

|

24275:

評判気になるさん

[2024-03-20 08:42:56]

|

|

24276:

TJDさん

[2024-03-20 08:44:13]

金利がちょっと上がったくらいで倒産する会社は早めに潰して、儲かってる会社に移った方が良い。これからは人口減少の世の中まともな会社は給与額増えてくる。

|

|

24277:

職人さん

[2024-03-20 08:51:15]

変動マンに、何で変動にしたのと聞いたら

〇ン〇〇さんがオススメしてたから(`・ω・´) って言ってたw |

|

24278:

匿名さん

[2024-03-20 08:51:43]

>>24275 評判気になるさん

一般的な教科書や常識を勉強してみても 「金利上昇で中小企業の借入金は減少し、景気は下降する」以外のスキームがないんだよ 24274のいうスキームは24274の頭の中にしか存在しないから 24274に説明してもらうしか勉強する方法がないって分かる? |

|

24279:

匿名さん

[2024-03-20 08:55:47]

>>24277 職人さん

変動さんってそんなもの。 今の日本じゃ変動金利は上がらないから、変動にした方がお得ですよと言われて鵜呑みにしたのが大半。 結果、2024年3月に利上げの波に飲み込まれたっていう。 住宅ローンについては、ここ数年で1%未満の固定金利が勝ち組。 ちなみに自分はフラット20だけど、当初10年間は0.23%。 残り10年は0.83%だけど、ローン減税が終わったら一括返済しちゃう。 |

|

24280:

匿名さん

[2024-03-20 09:22:45]

安い金利で固定できたのならそれは勝ちたよね。

しかし世には1.5%とか高い金利で固定してしまっている人達もいるのよ。 その人達は変動金利を選ばなかった理由に日銀が金利をコントロールできなくなり金利急上昇していく言葉を信じてしまったから。騙された自分を認めたくないんだろうね。 |

|

24281:

評判気になるさん

[2024-03-20 09:28:23]

>>24280 匿名さん

なるほどねー。 高い固定金利なんて、どうして組んじゃったんだろう? 住宅購入の時期にもよるけど、フラットでもローン減税や住宅性能評価を上手く活用すれば、固定金利でも超低金利になったのに。 たしかに5、6年前でバカみたいに高い固定で組んだ人は・・・自分と同等レベルで低金利の固定さんっているのかな? |

|

24282:

評判気になるさん

[2024-03-20 09:30:54]

ちょっと参考までにアンケートへのご協力お願い致します。

ご自身の住宅ローン金利で、正直にお答えいただけたら幸いです。 もし借入時期なども教えていただけるようでしたら、アンカーつけてのコメント等お願い致します。 自分は変動だけど、0.23%より低金利っていう 自分は変動だけど、0.23%より高金利っていう 自分は固定だけど、0.23%より低金利っていう 自分は固定だけど、0.23%より高金利っていう |

|

24283:

入居済みさん

[2024-03-20 10:03:23]

変動金利2%って優遇が無くなるだけの事を言ってんのかな?固定の人って分かってないなぁ

|

|

24284:

入居済みさん

[2024-03-20 10:05:12]

固定金利が2%を超えていないのに変動がそれを超えるなんておかしな話だ

|

|

|

|

24285:

eマンションさん

[2024-03-20 10:13:27]

|

|

24286:

評判気になるさん

[2024-03-20 10:22:38]

>>24285 eマンションさん

自分の場合、10年間は-0.6%の金利優遇がありました。 住宅ローン減税は、1%×10年でした。 金利が0.23%なので、10年間は実質0.77%の逆ザヤです。 10年間は確定低金利になった上、減税もフルに受けられたケースですね。 |

|

24287:

マンコミュファンさん

[2024-03-20 10:23:03]

>>24271 ご近所さん

適当なこと書くんじゃなくてきちんとペーパーで証明してね。 |

|

24288:

マンコミュファンさん

[2024-03-20 10:23:49]

>>24275 評判気になるさん

きちんとペーパーで証明してね。 |

|

24289:

評判気になるさん

[2024-03-20 10:25:53]

日銀はマーケットが混乱しないように言葉を選んでいるだけで、これからは変動金利も上がっていく。

同時期に借りるとすれば、もちろん変動が固定を上回る金利になることはおそらくない(自分はどうなればそういうケースになるのか分からない)。 ただ同時期に借りた変動と固定の金利が、将来的に逆転(変動の方が高くなる)ケースがこれからは出てくるということ。 |

|

24290:

職人さん

[2024-03-20 10:30:55]

変動マンは、この歴史的転換のタイミングで円安に進行してる意味が分からないらしいw

ま、ほんと馬鹿だよなwww |

|

24291:

入居済みさん

[2024-03-20 10:32:19]

まず新規固定金利が上がらないと話が始まらないな

|

|

24292:

匿名さん

[2024-03-20 10:33:06]

まあだから、2択にかけるしかない。

・固定を選ぶ人・・・今後の日本が順調に発展し、適度なインフレ、適度な賃上げが続くと予想。 ・変動を選ぶ人・・・今後の日本は、今までとあまり変わらず低成長のままと予想。 |

|

24293:

通りがかりさん

[2024-03-20 10:33:58]

>>24286 評判気になるさん

いや、それ低金利でなくて住宅購入支援のただの減税だから。 固定だろうが変動だろうが金利高かろうが低かろうがって人も関係なく使うもんだから 「高い固定金利なんて、どうして組んじゃったんだろう?」って人だって当然使ってるよ |

|

24294:

匿名さん

[2024-03-20 10:36:46]

銀行の本音。

「この日のために、超低金利で養分どもを大量に集めていたのじゃ!」 「逃さんぞぇ!」 「ウッシャシャシャシャー」 |

|

24295:

匿名さん

[2024-03-20 10:45:22]

先生、大変です!

かえって円安が止まらなくなっています! 早急に追加利上げをお願いします! |

|

24296:

主婦さん

[2024-03-20 10:50:02]

|

|

24297:

匿名さん

[2024-03-20 10:57:31]

ええ?

|

|

24298:

マンコミュファンさん

[2024-03-20 11:13:55]

|

|

24299:

匿名さん

[2024-03-20 11:45:27]

契約時においては固定金利は1%程度は変動金利よりも高く変動金利よりも素早く利率変化に対応しているので、現時点で変動金利を組んでる方は固定金利が3.5%を超えるようになったら本気でガクブルしなきゃいけない

すでに低い固定金利を組んでる方は高みの見物 今後住宅ローンを組む方は契約時ピンポイントでは間違いなく固定金利の方が高いのでいつの時代も悩むことになる 現状変動金利を組んでる方は少々利率が上がったとしても悲観する事ではなく今まで異常な恩恵を受けていただけの事だと理解するべきで今後は普通の状態に緩やかに戻りつつあるだけの事、利率が上がったからと損をしてるように感じるのは間違い |

|

24300:

主婦さん

[2024-03-20 12:07:58]

普通の状態に戻るということですが、それはいつのことを言っていますか?

|

|

24301:

TJDさん

[2024-03-20 12:09:57]

これから間違いなく起こる未来。

人口減少による労働人口減少に伴う賃上げ。チンがアゲ、チンがアゲ。 パートもバイトもチンがアゲ。おじいちゃんのチンはサゲ。 賃上げが何年も続くと、金利もアゲアゲ |

|

24302:

匿名さん

[2024-03-20 12:21:56]

ご自由にお選びください。

・固定を選ぶ人・・・今後の日本が順調に発展し、適度なインフレ、適度な賃上げが続くと予想。 ・変動を選ぶ人・・・今後の日本は、今までとあまり変わらず低成長のままと予想。 |

|

24303:

通りがかりさん

[2024-03-20 12:34:41]

|

|

24304:

マンコミュファンさん

[2024-03-20 12:40:47]

>>24302 匿名さん

一括で支払えるけどローン減税や低金利融資を利用しようとする人はみな変動を選ぶ。そういう人は金利が上がれば返せばいいやと思っていて、特に都心のマンション買ってる人はそういう人が多いと思います。 |

|

24305:

マンション検討中さん

[2024-03-20 13:01:13]

>>24293 通りがかりさん

いや、購入した自宅が住宅性能評価で一定の基準を満たしていると、ローン金利の優遇があったんですよ。 自分の場合は一般金利が0.83%で、優待金利-0.6%。 その結果、0.23%の超低金利水準突破したっていう。 |

|

24306:

評判気になるさん

[2024-03-20 13:21:16]

変動は今後確実に返済額が増えるし、固定なんかそもそも変動が上がっても追いつかないくらい高い金利払ってるんだから、結局不動産買った時点で負け。まとめて死ぬだけ。なんで人口減の国で賃貸を選ばないのか不思議。

|

|

24307:

匿名さん

[2024-03-20 13:22:53]

政府や財界の発言を見ていると、中小の賃上げまでやりそうな感じ。

中小の賃上げまでいくと、変動も当然上がっていくよ。 そしてゾンビ企業が駆逐されると、本当の意味で日本が復活する。 (日本の復活を願う固定さん、日本の低迷を願う変動さん) |

|

24308:

匿名さん

[2024-03-20 13:24:59]

日本の復活を願う固定さん→夢をみている

日本の低迷を願う変動さん→現実を見ている こんな違いですかね |

|

24309:

マンション検討中さん

[2024-03-20 13:32:49]

変動さんは本当に上がらないと思っているのかな?

だとしたら相当のお花畑。 この先、日本の向かう先は金利適正化政策だよ。 バルブ期並みとはいかないけれど、変動金利も固定金利も超低金利時代から脱却し、金利を適正化することで好景気を生み出す。 銀行から始まる好景気が、社会全体に波及して好循環を生み出す。 勝ち組は超低金利で借りた固定さん。 その事実はもう買えられない。 |

|

24310:

マンション掲示板さん

[2024-03-20 13:45:29]

|

|

24311:

マンション掲示板さん

[2024-03-20 13:46:19]

|

|

24312:

名無しさん

[2024-03-20 13:52:38]

|

|

24313:

eマンションさん

[2024-03-20 13:54:59]

|

|

24314:

マンション掲示板さん

[2024-03-20 13:57:45]

|

|

24315:

通りがかりさん

[2024-03-20 13:59:22]

|

|

24316:

匿名さん

[2024-03-20 14:10:32]

|

|

24317:

匿名さん

[2024-03-20 14:18:32]

なるほどね。固定さんはまもなく確実に0.6%金利が上がるから、それよりも早く変動金利が上がることを願っているのね。

|

|

24318:

匿名さん

[2024-03-20 14:22:20]

自分が借りているところの金利が上がったら他に乗り換えるとか言っている人がいるけど大きな勘違い。

低金利が長く続いたから思考がおかしくなっている。 自分のところの金利が上がったら、他の最安金利に乗り換えても、 しばらくすると乗り換え先の金利も上がっていくから大して意味がない。 |

|

24319:

検討板ユーザーさん

[2024-03-20 14:26:08]

|

|

24320:

マンコミュファンさん

[2024-03-20 14:28:21]

>>24316 匿名さん

ローン減税は、10年間は毎年年末時点でのローン残高の1%が戻ってくるというものです。 私が借りた当時は、1%×10年でした。 ただ多くの人のローンが1%未満なので、ローンの利息分以上に減税が受けられるという逆ザヤと呼ばれる状態が問題視されました。 なので、今は0.7%(だったかな?)×13年とかになったんじゃないですかね。 そのあたりはご自身で調べてみてください。 |

|

24321:

匿名さん

[2024-03-20 14:31:59]

今となっては変動0.775%なんて高金利では誰も借りないんだろうけど、丸13年0.775%固定団信付きで借りたと考えれば高くはなかったと思えるかな。

その時代で自分の返済計画も含めて何が得かを選択するしかないよね。 自分の時代はデフレ真っ只中だったけど、それでもスーパーインフレで金利が上がるなんて煽りもあり、フラット20も考えたけど、返済期間20年だと万が一の出費の際に苦しくなるかもしれないと変動25年を選択。 幸い住宅以外の大きな出費もなく、株や債権や投資信託の含み益なので期間短縮10年分繰り上げしてあと2年で完済予定。 2024年12月まで変動金利が上がらないことが確定したので無理なく一括返済できる。 しかし金利上がれ~なんて完済後も思わないと思うけどな。ここの一部の固定さん達の金利上がれ~の怨念は怖いな。 |

|

24322:

マンション検討中さん

[2024-03-20 15:23:54]

自分がちゃんと住宅ローンについて調べて、無理のない返済計画を立てて、納得した上で借りたのなら変動でも固定でもどちらでも良いのではないかな。

もちろん総返済額がなるべく少ないままローンを終えたいというのは誰しもが望むことだと思うから、変動さんも固定さんも返済途中での金利上昇は望まないよね。 (好景気で金利が上昇すると同時に、仕事柄等で収入がそれ以上に増える人は嬉しい悲鳴かもしれないけど) 結局のところ、この先にローン金利がどうなるかは誰も答えを知らない。 今後の経過次第で、また政府や日銀の動きだって変わる可能性がある。 我々にできることは如何なる方向に転ぼうとも、ある程度は柔軟に対応できるように備えておくことかと思う。 違うかな??? ちなみに自分の場合は、フラット20で当初10年間はまさかの0.23%っていう。 |

|

24323:

匿名さん

[2024-03-20 15:33:08]

うちは何故か、13年1%控除される。

フラットで平均0.9%だから、もう金利の動きには(ローン的には)興味がない。 株とか投資はやってるので経済動向にはかなり注意している。 |

|

24324:

匿名さん

[2024-03-20 15:42:47]

未来は誰にも分からないから好きな方を選べばいい。

・固定を選ぶ人・・・今後の日本が順調に発展し、適度なインフレ、適度な賃上げが続くと予想する人。 ・変動を選ぶ人・・・今後の日本は、今までとあまり変わらず低成長のままと予想する人。 |

|

24325:

通りがかりさん

[2024-03-20 17:23:04]

>>24323 匿名さん

株や投資をやっているなら、住宅ローン金利も含めた動向を注視していないと失敗するぞw |

|

24326:

評判気になるさん

[2024-03-20 17:34:29]

賃貸で良かったのでは?

|

|

24327:

e戸建てファンさん

[2024-03-20 17:42:36]

|

|

24328:

e戸建てファンさん

[2024-03-20 17:42:48]

|

|

24329:

マンション掲示板さん

[2024-03-20 17:48:22]

>>24328 e戸建てファンさん

おそらくだけど、今後1~2年掛けて0.25%ずつ上げていくのかな。 四半期毎に上げて1年で1%上昇って書いている人もいて嘲笑されていたけど、あながち遠くはない予想になるか??? |

|

24330:

匿名さん

[2024-03-20 17:52:16]

予想だから好きに書くのは自由でしょ。どのみち匿名の掲示板には信用もないから参考にもならないし。

|

|

24331:

匿名さん

[2024-03-20 18:28:42]

今回のあからさまな官製賃上げ見ても分かるけど、日本で将来を予想しても無意味。

簡単に言えば政治しだい。 政府が本気で中小の賃上げまでやるなら利上げペースは早くなる。 政府がやらないなら、何も変わらない。 |

|

24332:

匿名さん

[2024-03-20 18:46:09]

|

|

24333:

匿名さん

[2024-03-20 18:50:26]

結局、中途半端なことをやるとこうなる。

早晩、追加利上げを迫られるよ。 解除前の方がよっぽど円高だった。 ↓ 日銀利上げでも円安、一時151円台後半 迫る介入水準 2024年3月20日 17:26 日経 日銀の利上げを受けても円安が止まらない。 20日のアジア市場では一時1ドル=151円台後半と2023年11月以来の円安・ドル高水準を付けた。 22年に付けた1990年以来の安値も迫るなか、市場では為替介入への警戒感が急速に増している。 日銀の利上げを受けても円安が止まらない 日銀の利上げを受けても円安が止まらない 日銀の利上げを受けても円安が止まらない |

|

24334:

e戸建てファンさん

[2024-03-20 18:54:46]

変動金利は変わらないっていう記事が多数あるけどなあ。。。

|

|

24335:

eマンションさん

[2024-03-20 18:55:38]

熊野英生首席エコノミストは、19日の日銀の植田和男総裁の会見で、「今回のマイナス金利解除は『ゼロ金利政策』ではないと発言した。金利がゼロではないということは、今後の金利引き上げを示唆しての発言だと感じた」と話す。日銀が示す物価上昇率を2%に安定させる目標は令和7年度には達成するとみて、「早ければ、今年10~12月に短期金利をさらに0・15ポイント引き上げて0・25%にする可能性もある」と予測する。

|

|

24336:

名無しさん

[2024-03-20 19:02:53]

|

|

24337:

名無しさん

[2024-03-20 19:05:06]

今年の漢字

「増」 |

|

24338:

e戸建てファンさん

[2024-03-20 19:06:06]

固定の願望が強い

|

|

24339:

マンション掲示板さん

[2024-03-20 19:31:28]

金利が上がると言っている人はどの金利が上がると考えてるの?

政策金利? 長期金利? 短期金利? |

|

24340:

e戸建てファンさん

[2024-03-20 19:34:43]

上がるならまず固定金利

|

|

24341:

名無しさん

[2024-03-20 19:41:14]

固定じゃないけど金利は上がって欲しいわ。

別に借金してる訳でもないし。 |

|

24342:

匿名さん

[2024-03-20 19:45:14]

国内マーケッツが混乱しないように慎重な発言をしたことが裏目に出て、円安が止まらないね。

このまま円安が進めば、早めに軌道修正(追加の利上げ)を迫られることもありそうだ。 というか、おそらくそうなるね。 結局、マイナス金利を解除したということは、そういうこと。 変動金利は今のままなんてことは、夢物語。 もう、覚悟を、決める、時が、きた。 |

|

24343:

検討板ユーザーさん

[2024-03-20 19:50:14]

>>24341 名無しさん

固定金利の人達は別に変動金利が上がること自体をを望んでいるのではなく、どちらかというと好景気になって所得が増えたり、預金金利の引き上げや株式投資での利益を望んでいるのかなと思う。 固定金利の人にとっては、変動金利が上がっても何の影響もないよ。 変動金利が上がっても、固定金利は借りた時のままで変わらない(当初◯年固定とかでなければ)。 |

|

24344:

e戸建てファンさん

[2024-03-20 19:59:57]

固定の人は変動金利が上がって変動金利で借りている人が苦しむ姿を見たいし、固定の自分だけ得をしたっていう満足感を求めているだけだよ。埼玉の医療系公務員やTJDを見たら明らか。

性格がねじ曲がった変態よ。固定の人って。 |

|

24345:

通りがかりさん

[2024-03-20 20:06:52]

フラット20の優遇後0.23%くんはたまたまローン組んだ時期が良かっただけなのになんでこんなにアピってんのだろう

35年の変動も固定もお前のことなんて歯牙にもかけてねーよw |

|

24346:

マンション検討中さん

[2024-03-20 20:14:50]

35年固定1.1%で組んでるけど、変動金利高騰で返済できず売りに出る物件増えると不動産価値下がるので嫌ですね

ただ、変動金利は銀行は当然上げたいので短期間アメリカのように逆イールドはありあるでしょう |

|

24347:

TJDさん

[2024-03-20 20:23:44]

0,8台の固定だが住宅ローン控除期間内に一括返済額貯めれたので何の心配もない。

生活水準を下げれば、会社辞めて夫婦でバイトでも生きて行ける余裕あり。 もう30半ばで住宅価格4500万どうにか返済まで持ってこれた、もう勝ち組やろ |

|

24348:

検討板ユーザーさん

[2024-03-20 20:24:56]

フラット20の0.6%優遇ってどうなると受けられるんですか?頭金の割合?本人の属性?誰でも受けられるものではないのですか?

|

|

24349:

検討板ユーザーさん

[2024-03-20 20:28:39]

フラットのHP見たけど、子育て割引は割引率が違うし、0.6%割引とかなくないですか?

|

|

24350:

匿名さん

[2024-03-20 20:31:12]

|

|

24351:

匿名さん

[2024-03-20 20:37:55]

フラット君のはフカシ説が濃厚。

ただフラットの優遇がまもなく切れて自動的に金利が上がるから、それまでに変動が急騰しないとさらなく闇が彼を襲うことになる。 |

|

24352:

名無しさん

[2024-03-20 20:38:03]

大手銀行がいきなり普通預金0.02%上げるってことは時期に上がる定期なら0.4%ぐらい?

|

|

24353:

名無しさん

[2024-03-20 20:45:15]

バブル並の日経平均。

バブル並の賃上げ率。 止まらない円安。 みずほほどの金利は出さないにしろ、それに近い数字にはなると思う。 |

|

24354:

評判気になるさん

[2024-03-20 20:48:02]

|

|

24355:

匿名さん

[2024-03-20 20:49:55]

>>24354 評判気になるさん

じゃあ植ちゃんは変動金利で儲けてる業者ってことになるけどいいの? |

|

24356:

名無しさん

[2024-03-20 20:52:23]

>>24342 匿名さん

中小企業の資金調達に負担をかける、中小企業の賃金が上がらないまま放置する、って起こらないと思う。 だから、日銀の次の利上げは、来年3月だと予想する。 円安は為替介入で凌げばいい。 とすると、変動金利が上がるのは、来年10月の見直し。 今は、変動の人も固定の人も、株高に乗って、繰上げ返済資金を稼ぐのが吉でしょう。株価はまだまだ上がるよ! |

|

24357:

マンコミュファンさん

[2024-03-20 20:52:43]

|

|

24358:

匿名さん

[2024-03-20 20:56:16]

>>24357 マンコミュファンさん

インサイダー取引って知ってる? |

|

24359:

TJDさん

[2024-03-20 21:14:45]

株はやめたほうがいいよ。

最終的に負けて止めるから。調子良く買っていくと株からFXやり始めて、ビットコインとかついついいろいろやってしまう。 ちなみにビットコイン去年500万買ってたら今1700万くらいだけどねww上がり続けたら下がるんじゃないかと思って早めに売ってしまうからてっぺんで売り抜けるのは不可能。 アメリカの株が動く時間が気になって、夜中のダウも気になって夜しっかり寝れないスパイラルになる。夜しっかり寝れないと高血圧にまっしぐら。 |

|

24360:

匿名さん

[2024-03-20 21:27:38]

>>24310 マンション掲示板さん

私は普通とは利率がいくらという状態ではなく制度として普通の状態と言ったつもりです 景気が良く実質インフレ状態にあれば利率が3%以上になっても普通ですし 現状のような名目インフレ状態であれば利率が0.5%でも高いと感じます 制度により誘導するのではなく経済状態で動くのが普通だと思います ちなみに今の日本の経済状態ではマイナス金利を解除しても変動金利が上昇するほどの利率は経済を冷え込ませるだけなのでしばらくは低金利のままだと思います |

|

24361:

マンション掲示板さん

[2024-03-20 21:33:27]

>>24353 名無しさん

ですから、たかだかリーマン前の固定2~4%変動1~3%にもどるだけで、史上最高とかバブル並みとかバブル超えとかの大袈裟な話ではありません。 植田も言ってるように低金利、金融緩和スタンス継続です。 マイナスとかゼロとかクレイジーなのもうやめましょってことです。 ゼロ金利、ましてやマイナスなんてのは、あの昭和のスポコンドラマ的に言えば日本国民に対して、「お前ら(の将来は)ゼロか、それともマイナスなのか」って喝を入れられてる事に気づかないと。 給料上げろとか働き方改革とかよってたかって都合の良い要求ばかりだ。 |

|

24362:

匿名さん

[2024-03-20 21:42:48]

キタアアアアアアアアアアアア。

日本型雇用をジョブ型に変えるのじゃ! これでもう変動爆上げ! ↓ イオン系40社、非正規の待遇を正社員並みに 日経スクープ 2024年3月20日 19:00 日経 イオンは2024年度からグループ40社で、パートの待遇を同じ業務を手がける正社員と同等にする制度を順次導入する。 食品スーパー大手のライフコーポレーションも勤務する地域・店舗を絞った社員の種別を廃止し、正社員と同じ待遇とした。 非正規待遇の従業員は被雇用者全体の4割を占め、待遇改善は外食や製造業にも広がる。 非正規の待遇を正社員並みに 非正規の待遇を正社員並みに 非正規の待遇を正社員並みに |

|

24363:

匿名さん

[2024-03-20 21:45:12]

じゃんじゃん利上げするのじゃああああああ。

↓ 日銀追加利上げ「10月」「7月」観測 円安進行が左右 2024年3月20日 19:11 日経 日銀のマイナス金利政策の解除を受けて、市場では日銀が年内にも追加利上げするとの観測が広がる。 植田和男総裁は19日の金融政策決定会合後の記者会見で「緩和的な環境が続く」と強調したものの、追加利上げは否定しなかった。 利上げしても反転しなかった円安で物価高が再燃すれば、早期の政策変更を迫られる可能性がある。 市場では早くも日銀が年内にも追加利上げするとの観測が広がる 市場では早くも日銀が年内にも追加利上げするとの観測が広がる 市場では早くも日銀が年内にも追加利上げするとの観測が広がる |

|

24364:

検討板ユーザーさん

[2024-03-20 21:53:25]

前にも書いたけど、この先日本も3ヶ月毎に0.25%ずつ利上げするよ。

ヒントはアメリカ。 来年以降はアメリカとの金利差等にもよるけれど、変動金利上昇基調は止められない。 これからのトレンドは固定3-4%、変動2-3%といったところで落ち着くはず。 それくらいなら、破談する人もそんなに多くないはず。 |

|

24365:

マンコミュファンさん

[2024-03-20 22:11:13]

植ちゃんの正常に戻すって言ってるのに理解してない変動さん多いね。

低金利の時代は終わったんだよ。 中小企業の春闘回答待たずに緩和解除した様にこの先小刻みに上げてくる。 |

|

24366:

匿名さん

[2024-03-20 22:24:39]

まあどんなに騒いだところで4月の変動金利は上がらない。このスレ的には次は10月までのお楽しみかね。

|

|

24367:

名無しさん

[2024-03-20 22:33:25]

TJD全く相手にされてないwww

|

|

24368:

匿名さん

[2024-03-20 22:36:45]

|

|

24369:

評判気になるさん

[2024-03-20 22:47:58]

|

|

24370:

マンコミュファンさん

[2024-03-20 22:52:47]

|

|

24371:

匿名さん

[2024-03-20 22:53:38]

>>24361 マンション掲示板さん

日本人は自分たちの力で問題を解決しようとはせずに 文句さえいえばお上がなんとかしてくれるはずという思考をしますからね 本来なら一時的な政策であるはずのマイナス金利が8年も続いてしまったのは 自分たちのせいだとも気づかないのだから 解除して金利を上げたら上げたでまた文句しか言わないんじゃないでしょうか |

|

24372:

匿名さん

[2024-03-20 23:01:20]

うーん、もしかしたら政府は本気で日本を変えようとしているのかもしれない。

ゾンビ企業を駆逐して日本が再生することが一番いい。 |

|

24373:

変動さん

[2024-03-20 23:01:27]

じぶん銀行の基準金利の推移

2016年 4月1日 2.341% 2015年12月1日 2.412% マイナス金利導入で下げたなら解除でも上がるかもな 1年後0.5%ぐらいあがってるかな? |

|

24374:

マンション検討中さん

[2024-03-20 23:03:20]

>>24339 マンション掲示板さん

難しい質問してあげるな |

|

24375:

eマンションさん

[2024-03-20 23:06:33]

>>24371 匿名さん

結局変動さんは、日本経済が低迷したままを望む(自分の金利は低いままがいい)のに、給料低いとか文句言っている人達の集まりなんだと思います。 自分達の言動の中に大きな矛盾があることにも気付いていなかったり、都合の良いようにしか解釈できないっていう。 |

|

24376:

通りがかりさん

[2024-03-20 23:09:09]

|

|

24377:

マンコミュファンさん

[2024-03-20 23:10:47]

安倍さんがいたら、また変わった方向に行ってたかもしれないね

|

|

24378:

マンコミュファンさん

[2024-03-20 23:11:58]

|

|

24379:

匿名さん

[2024-03-20 23:18:05]

|

|

24380:

匿名さん

[2024-03-20 23:23:03]

皆早くローン完済した方がいいですよ。

|

|

24381:

評判気になるさん

[2024-03-20 23:25:24]

おばちゃんが語ってるな

|

|

24382:

匿名さん

[2024-03-20 23:39:05]

>>24380 匿名さん

自分は住宅ローン減税が終わったら、残額一括で返済予定。 3400万借りたけど、利息分は10年で40万円くらい。 低金利の時に借りられて本当に良かった。 一時的に貯金は少なくなるけど、この先はローンで支払っていた分を貯蓄や投資に回して貯め直す予定。 これからローンを組む人は悩ましいよね。 これから借りるなら固定を選ぶ人の割合も増えるのかな? |

|

24383:

匿名さん

[2024-03-21 00:08:27]

自動車総連もきたー!!!

これは中小企業にも賃上げの波が押し寄せるね。 ようやく好景気循環が実現しそうだね。 インバウンドで観光客も増えているし、2024年は日本経済にとって大きな転換期になりそう。 https://news.yahoo.co.jp/pickup/6495345 |

|

24384:

マンコミュファンさん

[2024-03-21 01:05:16]

日経新聞の記事はよく当たるよ。

情報が漏れてるのかと思うくらい。 |

|

24385:

匿名さん

[2024-03-21 07:11:04]

やはり日本が変わるかも。

中小の賃上げが進むと、、、もう分かるね? ↓ 自動車賃上げ、50年ぶり高水準 1万3896円、中小に波及 3/20(水) 16:45配信 共同通信 自動車や部品メーカー、販売会社の労働組合でつくる自動車総連は20日、今春闘の交渉状況を発表した。 「狂乱物価」と呼ばれる物価高騰に見舞われた1974年(2万4093円)以来、50年ぶりの高水準となった。 賃上げ率は5.6%。 50年ぶりの高水準 50年ぶりの高水準 50年ぶりの高水準 |

|

24386:

評判気になるさん

[2024-03-21 07:26:17]

|

|

24387:

匿名さん

[2024-03-21 07:28:55]

生命保険掛け捨てで入ったほうが何倍も安いし年末調整で少し掛け金返ってくる

|

|

24388:

マンション掲示板さん

[2024-03-21 08:02:46]

|

|

24389:

名無しさん

[2024-03-21 08:03:01]

|

|

24390:

名無しさん

[2024-03-21 08:03:03]

|

|

24391:

匿名さん

[2024-03-21 08:30:50]

インフレは間違いなく進むから、労働者の8割を占める中小の名ばかり正社員+非正規の賃金が上がらないと、

金利どうこう以前に政権がもたない。 自民党は次の選挙で歴史的大敗になる可能性もある。 今の政権は死に物狂いで中小の賃上げをやってくるかもしれん。 そうなると・・・あとはもう分かるね? |

|

24392:

検討板ユーザーさん

[2024-03-21 08:36:08]

3回くん

今日も元気だな 自分の払い過ぎた利息が返ってくるわけでも無いのに日々叫び続ける姿が不憫でならない |

|

24393:

匿名さん

[2024-03-21 09:01:27]

今の日本は岐路に立っている。

好きな方を選びなさい。 ・固定を選ぶ人・・・今後の日本が順調に発展し、適度なインフレ、適度な賃上げが続くと予想する人。 ・変動を選ぶ人・・・今後の日本は、今までとあまり変わらず低成長のままと予想する人。 「失われた30年」終幕へ正念場 賃金・物価の好循環、試される持続力 日銀マイナス金利解除 3/21(木) 7:05配信 時事通信 賃金と物価がともに上がる「好循環」が強まり、2%の物価上昇目標の持続的・安定的な実現が見通せたと判断した。 長引くデフレで「物価も賃金も上がらない」と思い込み、縮小均衡のコストカット型に陥った日本経済。 「失われた30年」と呼ばれる長期停滞に幕を引き、活力を取り戻せるか、正念場を迎えている。 「失われた30年」終幕へ 「失われた30年」終幕へ 「失われた30年」終幕へ |

|

24394:

匿名さん

[2024-03-21 09:36:03]

当然のことだけど、予想ってまだ決まってない未来に対してするんだよね

どちらの予想を選んだとしてもそれが現実になるかどうかはわからない だったら予想なんかに頼らずに、既に決まっている今に対して判断する方がマシ 変動金利を選ぶ人たちはそんな風に考えて選択したんじゃない? 昔は朝三暮四なんてことわざを信じることもできたけど 未来が予測しにくい今の時代は 貰えるものは今貰っておいたほうが安全だったりするからね |

|

24395:

e戸建てファンさん

[2024-03-21 10:09:29]

固定の良さってこういう時にのほほんとできることであって、安さではないと思うんだけど。

|

|

24396:

匿名さん

[2024-03-21 10:11:39]

変動さんが無理な言い訳を始めている・・・。

不憫でならない。 |

|

24397:

名無しさん

[2024-03-21 10:29:24]

続々と銀行が利上げを表明しているね。

変動さん、これから大変だぞ~大爆笑不可避 |

|

24398:

販売関係者さん

[2024-03-21 10:30:31]

>>24395 e戸建てファンさん

のほほんとしてなさそうだけど |

|

24399:

匿名さん

[2024-03-21 10:46:38]

|

|

24400:

匿名さん

[2024-03-21 10:50:43]

朝三暮四を信じて、今は利益は少ない(どころか利息を多く払っている)けど

後々の大きな利益を得られるはずだと信じ続けて固定にするのも悪くないと思うよ 固定は自分の選択にもっと自信を持つと良い |

|

24401:

検討板ユーザーさん

[2024-03-21 11:16:43]

|

|

24402:

名無しさん

[2024-03-21 11:18:06]

> 植田日銀総裁: 今回の措置で住宅ローン金利含む貸出金利が大幅に上昇するとはみていない

まぁしばらくはこのままでしょう |

|

24403:

匿名さん

[2024-03-21 11:23:45]

自分は固定だけど、まだまだ変動が勝つ可能性がある。

今の賃上げは、あからさまな官製賃上げ。 こんなのは本来の賃上げではない。 世界でこんなことをやっているのは日本だけ。 欧米のように、景気やインフレに連動して賃金が上がるのが普通。 日本では、普通の賃上げが起きないのが最大の問題。 つまり、欧米のように当たり前の賃金上昇が起きるようにするためには、 日本型システム、日本型雇用を欧米型に変える必要がある。 ただこれをやるには日本を大改造する必要がある。 極めて困難な道。 できると思う人は固定で、できないと思う人は変動で。 |

|

24404:

通りがかりさん

[2024-03-21 11:49:54]

これから住宅ローンを組む場合はどうしたら良いですか。

今の時点で35年固定は 1.8 ほどで変動は今後上がるとしても 0.3 とかで金利差が 1% 以上あると悩ましいですよね。 今後の上昇(変動が 2% にあがるとして)を考えても今の低金利を享受するには変動で、固定は先に上がってきてますし。 |

|

24405:

名無しさん

[2024-03-21 11:54:20]

|

|

24406:

口コミ知りたいさん

[2024-03-21 11:57:40]

属性が良い人でたまに固定35年選ぶ人は、なぜか金利上昇リスクだけが、怖くて怖くて仕方がない変わり者です。

属性が良いので金利上昇に耐えれる対策を組むことができそうなのに。 |

|

24407:

マンション掲示板さん

[2024-03-21 12:08:02]

>>24406 口コミ知りたいさん

自分は属性も良くって変動でもっと借りられるって勧められたけど、当時は変動よりも安い固定が借りられたからそっちにしたっていう。もう一括返済できる貯蓄も貯まっていて、預金利率が1%超えっていう。 これから預金金利が上がって、2-3%まで預金金利が上がるのを楽しみにしているっていう。 |

|

24408:

評判気になるさん

[2024-03-21 12:08:47]

金利上げの局面でのほほんとしているわけ無いだろ。変動マンの無惨を観劇できる最高のショータイム何だからww

|

|

24409:

匿名さん

[2024-03-21 12:09:09]

騙されないようにしましょう。

欧米では8割が固定を選びます。 日本が欧米化すると思えば固定、ガラパゴスのままと思えば変動です。 |

|

24410:

変動さん

[2024-03-21 12:14:04]

そもそも住宅ローンは個人の問題で勝ち負けなど存在しない

勝ち負けを語ってる奴等は基本的に自分が負けたと思っている輩である |

|

24411:

匿名さん

[2024-03-21 12:18:44]

フラットさんは優遇がなくなることで変動より先に利上げになるから気が気ではない様子。

|

|

24412:

eマンションさん

[2024-03-21 12:39:43]

|

|

24413:

マンション検討中さん

[2024-03-21 12:41:38]

誰か今月日経45,000円予想してたが、

今日も上がったし行けそうかい? どこかで叩かれるかな? |

|

24414:

通りがかりさん

[2024-03-21 12:47:23]

>>24409 匿名さん

406、407ですが、これは正解ですよ。 それも考慮して自分で決めるしかないです。 固定でも変動でもメリデメはあり、正解はないと思いますよ。 それは住宅ローンだけではないと思いますがね。 |

|

24415:

匿名さん

[2024-03-21 13:03:38]

今から住宅を買おうというなら

まず初めに ローンを組んでまで買うか、貯蓄してから買うか を考えるべきじゃないかな 今まで低金利だったから家を買うならローンでってことになってたけど 高金利になる(可能性がある)なら現金で買うのが一番リスク低いんだからね せめて頭金を貯蓄して、期間を10年程度に抑えるようにローンを組む方向で 考えてみるのはどうかな? |

|

24416:

注文住宅検討中さん

[2024-03-21 13:44:31]

|

|

24417:

匿名さん

[2024-03-21 13:46:31]

株がすごいね。

連日高値更新。 株だけ見ると、変動金利5%。 |

|

24418:

名無しさん

[2024-03-21 14:49:17]

35年なら、毎年0.1%ずつ上がっていったところで確実に変動が有利。

そもそも、毎年そんなペースで上がることなんてまずありえないから心配するな。 ただ、金利分の差額は使い込むなよ。 |

|

24419:

マンション掲示板さん

[2024-03-21 15:25:22]

>>24413 マンション検討中さん

今月中に45000円まで届くかどうか微妙だけど、勢いにのれば有り得るね。 そうなってくると、もう変動金利の上昇もうなぎ登りかも。 0.25%じゃ追いつかなくて・・・もう、分かるよね。 |

|

24420:

匿名さん

[2024-03-21 15:26:09]

>>24415 匿名さん

高金利な昭和の時代からずーっと家はローンで買うのが普通でした。庶民がお金を貯めてから現金で買うのは退職金を手にするまで無理というのが過去から一貫して続いています。高金利≒インフレだから、貯金しても現金価値は落ちていく一方で、価格上昇に追いつきませんよ。欲しいタイミングでいかにうまく住宅ローンを利用して買うかを考えたほうがいいですよ。貯まってから買おう≒買えないだと思います。 |

|

24421:

匿名さん

[2024-03-21 15:41:27]

|

|

24422:

匿名さん

[2024-03-21 15:45:49]

>>24420 匿名さん

高金利=預金金利も高い→資産を増やしやすいとは考えないのかな? それと他の人たちも何度も何度も説明してるけど インフレなら高金利になるってわけでもないんだよ 過熱しすぎた景気を冷やすために金利を上げるんだからね 適度なインフレであれば金利を上げて景気を冷やすことなどしない まず、このあたりの認識を変えないと、 今捕らわれている妄想から解放されることはないよ |

|

24423:

匿名さん

[2024-03-21 15:53:12]

住宅ローン金利が上がっても一次取得に関しては結局家賃との兼ね合いもありそんなに需要は変わらない(物件価格が高いなら中古を選ぶ、郊外を選ぶだけ)けど、二次三次取得に関しては影響がデカいんじゃないかな。

特にここ10年使えた、まず手ごろなマンションを買って値上がりと共に売却、もっと条件のよい物件にステップアップって手が使いにくくなる。 物件が値上がりを続けるかは不明だけど、ローンを新しく借りるときの条件は間違いなく悪くなるからね。 もちろん金利なんか関係ないほど給与が上がってますって人は問題ないけど。 |

|

24424:

匿名さん

[2024-03-21 16:03:57]

これからは35年でもたりなくて、50年ローン推しの世の中になっていくんじゃないですかね。

|

|

24425:

匿名さん

[2024-03-21 16:14:24]

ごく普通の経済なら変動金利2%は当たり前。

日本が普通の状態に戻れるかどうか。 中小の賃金が上がればすぐいく。 |

|

24426:

匿名さん

[2024-03-21 16:21:04]

変動金利が1%以上あがらないとフラットさんが大損するんだってさ。

|

|

24427:

匿名さん

[2024-03-21 16:23:39]

|

|

24428:

通りがかりさん

[2024-03-21 16:24:47]

35年あれば金利の上昇も下降もあるだろね

今後5?10年は上昇すると考えたら10年固定で低めで借りて下がってたら変動乗換とか まあ結局は個人の判断責任なんで |

|

24429:

匿名さん

[2024-03-21 17:00:51]

自営業ではなく、会社員の場合で一般的に属性が良い悪いってどういう判断内容でいわれるんですか?

年収に対する借入額とかも関係あるんですかね? |

|

24430:

マンション掲示板さん

[2024-03-21 17:53:43]

|

|

24431:

匿名さん

[2024-03-21 17:58:27]

1、年収

2、勤務先の規模・安定性等 こんなイメージでは? 同じ年収なら若いほう、零細より大企業が好まれる |

|

24432:

口コミ知りたいさん

[2024-03-21 18:53:03]

>>24426 匿名さん

??? それは何か誤解している。 変動金利が上がろうが上がるまいが、フラットには影響ない。 フラットの金利を決定する主要因子は長期金利(10年国債)。 直接的には変動金利の影響はないよ。 |

|

24433:

マンション掲示板さん

[2024-03-21 18:54:26]

|

|

24434:

マンション掲示板さん

[2024-03-21 18:56:51]

>>24429 匿名さん

他の人も書いているけど、職業の安定性(大企業や国家公務員、地方公務員、勤続年数等)は大きな属性因子。 その上で年収や健康状態等を加味して、属性が割り振られる。 最高のSクラスが割り当てられれば、優遇幅がMAXになる。 |

|

24435:

匿名さん

[2024-03-21 18:59:43]

Sクラスの人はこんなクソスレには来ない。

|

|

24436:

検討板ユーザーさん

[2024-03-21 18:59:46]

|

|

24437:

検討板ユーザーさん

[2024-03-21 19:02:17]

>>24433 マンション掲示板さん

現時点で優遇金利を上げる理由が見つからないんだけど。 |

|

24438:

匿名さん

[2024-03-21 19:04:58]

24429です。回答ありがとうございます。

2019年のフラットの金利が下げ続きだった頃に、今だ!と思い購入に動き始め、未契約のハウスメーカー営業さんから、属性は悪くはないので~変動にした方が、たくさん借りられますよ?なんなら、4000万円近くまでイケます!金利なんてこの先も絶っ対上がらないですよ。って感じで言われ、属性の意味が未だによくわからないまま、知人に聞かれたのでフラットでローン組んだと言うと、属性悪い人が借りるやつだよねぇってバカにするように言われたので…気になってたんですよ。 結局、田舎住みで当時年収530しかなく、頭金1割以上入れて2500万借入れたんですけどね。 |

|

24439:

マンション検討中さん

[2024-03-21 20:01:10]

>>24437 検討板ユーザーさん

続々と預金金利を現在の20倍規模に引き上げているよ。 この原資はどこからくるのか? 固定金利はもう上がっているから、これからは変動金利を上げるよね。 もう、逃げられないよね。 優遇金利をこれ以上上げる理由は、どこにもないよね。 おそらく新規の優遇金利幅は縮小(下がる)していくと思うよ。 |

|

24440:

匿名さん

[2024-03-21 20:03:35]

>>24435 匿名さん

自分は属性はSクラスが割り振られた。 夫婦で公務員&医療系国家資格というのは大きかったみたい。 ただ世帯年収がそこまで多くはないから、借入額は7000万くらいが限度だったと思う。 実際はその半分しか借りなかったけど。 |

|

24441:

匿名さん

[2024-03-21 20:26:37]

そういうことじゃないと思いますよ?

このスレに書き込みをしている時点で人間性含めてSクラスではないということかと。 これが理解できるかどうかも試されてますよ。 |

|

24442:

eマンションさん

[2024-03-21 20:33:29]

>>24441 匿名さん

いや、自分は属性だけじゃなくて人間性も運もSクラスなんだと思う。 持って生まれたものというか、何をやっても良い方向に物事が運ぶ人生なんだと思う。 もちろん億万長者のような高収入があるわけではないけれども、ささやかながらも幸せを感じられる人生を過ごせている。 もちろんこの先、良いことばかりではないかもしれないけれども、それを乗り越えていける人徳があるんだと思う。 全ての皆さんに、ありがとう。 |

|

24443:

匿名さん

[2024-03-21 21:13:37]

|

|

24444:

マンション掲示板さん

[2024-03-21 21:22:37]

|

|

24445:

匿名さん

[2024-03-21 21:25:25]

今後の焦点は中小の賃金がどうなるか。

|

|

24446:

匿名さん

[2024-03-21 21:28:35]

S級ハンターは日本に10人もいないのでは?

|

|

24447:

匿名さん

[2024-03-21 21:34:16]

>>24444 マンション掲示板さん

優遇金利の縮小が難しいと言うなら、変動金利(基準)を上げるのも難しいでしょう |

|

24448:

匿名さん

[2024-03-21 21:35:07]

>>24446 匿名さん

俺レベですか |

|

24449:

eマンションさん

[2024-03-21 21:50:20]

|

|

24450:

評判気になるさん

[2024-03-21 22:06:23]

|

|

24451:

マンコミュファンさん

[2024-03-21 22:08:48]

>>24447 匿名さん

そんなわけない。 優遇金利というのは各銀行毎に設置しているもの。 それを一律で撤廃する権限は、政府にも日銀にもない。 基準金利をいじるのとはわけが違う。 各銀行の支店で見れば、優遇金利撤廃は可能だけれども、そんなことしたら客がいなくなる。 逆に政府や日銀ができることは、政策金利(短プラ)をいじること。 |

|

24452:

名無しさん

[2024-03-21 22:09:25]

|

|

24453:

匿名さん

[2024-03-21 22:22:33]

>>24451 マンコミュファンさん

>優遇金利というのは各銀行毎に設置しているもの。 つまり、日本を普通じゃない状態にしているのは各銀行ということであり、 >それを一律で撤廃する権限は、政府にも日銀にもない。 だったら変動金利(政策金利)を上げて変動金利(基準金利)を上げようとも 各行が優遇幅を広げて今まで通りの優遇金利にすれば何も変わらないんじゃないの? 政府も日銀のそれを撤廃させられないのでしょ? |

|

24454:

口コミ知りたいさん

[2024-03-21 22:30:12]

|

|

24455:

匿名さん

[2024-03-21 22:31:23]

そらあんた二枚舌になってるがな

|

|

24456:

匿名さん

[2024-03-21 22:32:21]

|

|

24457:

匿名さん

[2024-03-21 22:40:30]

あの認識力がSクラスの実力か!

Sが何を意味するのか もう、分かるよね。 |

|

24458:

匿名さん

[2024-03-21 22:47:03]

|

|

24459:

匿名さん

[2024-03-21 22:48:17]

話を変えましょう。

皆さん、アンケートには答えましたか? まだまだ回答募集していますので、アンケートへの協力をお願いします。 |

|

24460:

匿名さん

[2024-03-21 23:10:00]

>>24458 匿名さん

世間一般では、政府日銀が上げると言っている金利は政策金利(変動金利)の事 これをなぜか優遇金利だと思い込んでいる0.23おばちゃんがいて 優遇金利2%はごく普通の経済なら当たり前だと意味不明なことを言っているんだよ |

|

24461:

e戸建てファンさん

[2024-03-21 23:12:36]

固定の人全員頭がおかしいっていう

|

|

24462:

匿名さん

[2024-03-21 23:16:19]

いずれにしても次の焦点は中小の賃上げがどうなるかだ。

|

|

24463:

口コミ知りたいさん

[2024-03-21 23:44:22]

|

|

24464:

口コミ知りたいさん

[2024-03-21 23:49:38]

株価すげえな。

今年だけで資産30%増えてる。 0.02とかの金利じゃ誰も銀行に預けないわ。 |

|

24465:

匿名さん

[2024-03-21 23:59:49]

20年前は半分だったのに…韓国の賃金、日本と逆転

|

|

24466:

マンション検討中さん

[2024-03-22 00:22:24]

|

|

24467:

変動さん

[2024-03-22 00:44:55]

ソニー銀行を見てみると

基準金利1.807% 金利優遇1.41% 適用金利0.397% 2003年以降の基準金利の最大値2.801% ここまで上がったとしても今より+1.0%程度 金利は1.4%辺りまで上昇と言うことになる このレベルで破綻する様な奴は正直駄目だろ |

|

24468:

マンコミュファンさん

[2024-03-22 06:29:25]

|

|

24469:

マンコミュファンさん

[2024-03-22 06:42:41]

簡単に書くと、

国が金利を上げ下げしたい時は政策金利を調整する。 銀行が金利を上げ下げしたい時は優遇金利を調整する。 ただそれだけのこと。 |

|

24470:

eマンションさん

[2024-03-22 07:07:29]

|

|

24471:

匿名さん

[2024-03-22 07:17:55]

日本もいずれ・・・。

↓ トルコ中央銀行 政策金利50%に引き上げ 物価高の見通し悪化で 2024年3月22日 6時37分 NHK トルコの中央銀行は21日、物価高の見通しの悪化を理由に、政策金利を50%に引き上げると発表しました。 ただ金利の引き上げが物価上昇に追いついておらず、金融引き締めを継続してインフレを抑え込めるかが焦点です。 政策金利50%に 政策金利50%に 政策金利50%に |

|

24472:

匿名さん

[2024-03-22 07:24:56]

次の判断基準はこれ。

↓ ・固定を選ぶ人・・・中小の賃金も上がってくると予想する人 ・変動を選ぶ人・・・中小の賃金は上がらない予想する人 |

|

24473:

評判気になるさん

[2024-03-22 07:29:09]

こんだけ緩和辞めると宣言したのに円安に振れてるのはうえぴょんも想定外だろうな。長年の異常とも取れる緩和で円の信任はもう崖っぷち。変動のバカどもが決定的にかけている視点はここ。

|

|

24474:

匿名さん

[2024-03-22 07:35:49]

>>24473 評判気になるさん

会見ちゃんと見た?緩和は継続するって言ってる。視点が決定的に欠けているのはあなた。 |

|

24475:

匿名さん

[2024-03-22 07:36:06]

変動は関係ないと言ったりバカと言ったり、何を言いたいかもう、分かるよね。

|

|

24476:

通りがかりさん

[2024-03-22 07:44:34]

|

|

24477:

名無しさん

[2024-03-22 07:46:47]

|

|

24478:

eマンションさん

[2024-03-22 07:52:06]

>>24471 匿名さん

ほい。 スイス 中央銀行が9年ぶりの利下げ発表 0.25%引き下げ1.5%に https://www3.nhk.or.jp/news/html/20240321/k10014398741000.html |

|

24479:

匿名さん

[2024-03-22 07:55:20]

フラットさんは頭の中ぐちゃぐちゃになってるのな。

|

|

24480:

匿名さん

[2024-03-22 08:14:31]

好景気を望む固定さん、不景気を望む変動さん。

天使と悪魔の戦いは永遠に続く。 |

|

24481:

ママさん

[2024-03-22 08:42:47]

>>24475 匿名さん

固定の人って、口が悪いのね |

|

24482:

匿名さん

[2024-03-22 08:48:59]

余裕のなさが如実に現れてますからね。フラットって怖いですね。

|

|

24483:

匿名さん

[2024-03-22 09:02:52]

|

|

24484:

通りがかりさん

[2024-03-22 09:42:15]

フラットって傾向的に低属性とか自営多いから利上げされると返済よりも仕事がキツくなるんじゃねえかな

|

|

24485:

口コミ知りたいさん

[2024-03-22 10:52:34]

>>24480 匿名さん

利上げで好景気になるという話は初めて聞いた |

|

24486:

匿名さん

[2024-03-22 10:52:54]

インフレが止まりません。

体感インフレは30%です。 賃上げをガンガンお願いします。 ↓ 2月消費者物価2.8%上昇 伸び拡大、電気代抑制薄まる 2024年3月22日 8:34 日経 |

|

24487:

口コミ知りたいさん

[2024-03-22 11:51:10]

|

|

24488:

口コミ知りたいさん

[2024-03-22 12:10:10]

↑客寄せパンダってことになぜ気が付かない。

|

|

24489:

eマンションさん

[2024-03-22 12:20:06]

|

|

24490:

名無しさん

[2024-03-22 12:20:30]

|

|

24491:

評判気になるさん

[2024-03-22 12:27:43]

|

|

24492:

マンション検討中さん

[2024-03-22 12:29:00]

変動金利を上げられないから固定金利を上げて穴埋めする説が現実になってきたね。

|

|

24493:

マンション掲示板さん

[2024-03-22 12:50:26]

>>24485 口コミ知りたいさん

いやいや、経済の博識をもう少し広げた方がいい。 もちろん単純な話ではないけれども、基本的には利上げをすれば好景気をになるサイクルが回りだす。 それが経済専門家の間での一般的な認識。 |

|

24494:

マンション掲示板さん

[2024-03-22 12:54:01]

変動金利は既にチキンレースになっている。

どこも本音では上げたいけれども、上げる決断ができないのが実際のところ。 おそらくなんだかんだで、政策金利が上がったとしても新生のようなキャンペーン等で新規借入れはそんなに高い金利にならないようにするだろうね。 上がっていくのは固定金利。 |

|

24495:

匿名さん

[2024-03-22 13:20:11]

|

|

24496:

匿名さん

[2024-03-22 13:28:52]

>>24494 マンション掲示板さん

チキンレースになってるなら SBIの変動金利引き下げに対抗して更に低い変動金利を打ち出したいけど 下げる決断ができないのが実際のところ、じゃないとおかしいでしょ 今現在、マイナス金利解除による変動金利(優遇後)を心配する人たちに向けて 変動金利の引き下げを行うことは注目度が高いから良いパンダになるけど、 他行はどこまで追随してくるだろうね |

|

24497:

検討板ユーザーさん

[2024-03-22 13:58:44]

>>24493 マンション掲示板さん

早くペーパー出して |

|

24498:

口コミ知りたいさん

[2024-03-22 14:02:39]

>>24493 マンション掲示板さん

利上げすると景気が良くなる説を論文で証明できるならノーベル経済学賞レベルの話なんだけど。 |

|

24499:

契約者さん5

[2024-03-22 14:25:00]

変動マンは権威に弱いんだねー。

【有象無象】の典型だな。 |

|

24500:

通りがかりさん

[2024-03-22 15:18:04]

>>24496 匿名さん

今以上に低い金利を打ち出すところがそんなにあるとは思えない。 少なくともメガバンクはそんな追随しないと思うけど。 新生はこのタイミングで低金利を打ち出して、新規顧客を集めたいだけ。 後々に金利は上げるでしょ。 |

|

24501:

マンション検討中さん

[2024-03-22 15:19:05]

最近はペーパー出して君も出てきたか

|

|

24502:

マンション検討中さん

[2024-03-22 15:33:44]

景気がいいから金利を上げられるであって逆は成り立たんだろ。

完全な資源輸出国ならあり得るのか? |

|

24503:

名無しさん

[2024-03-22 15:37:29]

>>24502 マンション検討中さん

金利を上げる→景気が良くなる→金利を上げる→景気が良くなる この好循環を作るための利上げだよ。 失われた30年を取り戻すために、動き出した。 やってみれば分かるよ。 |

|

24504:

契約者さん5

[2024-03-22 15:49:55]

金利があがれば2000兆を超える莫大な金融資産に利息がつくということだからな。

古い教科書どおりの施工しかできない硬直変動マンは今後の金利上昇で叩きのめされるのだろうな。。。。。 |

|

24505:

評判気になるさん

[2024-03-22 16:08:04]

|

|

24506:

マイホーム検討中さん

[2024-03-22 16:12:03]

結局一番の勝ち組は世帯年収1500万以上、ペアローンで1%前後の35年固定で長期優良住宅を6000~7000万のローン設定で購入し、住宅ローン控除の恩恵を13年間享受している方々。

それが湾岸タワマンだったら天下無敵だったわけだな。 当時目先の逆鞘に群がった変動マンたちがどう言ってたか。 |

|

24507:

匿名さん

[2024-03-22 16:14:22]

日本は半社会主義だからね。

市場経済の原則が通用しない。 例えば、失われた30年でも、景気のいい業界、業績のいい企業はたくさんあった。 でも賃金は上がらなかった。 これが動かぬ証拠。 日本では普通の経済理論、経済政策が通用しない。 ではどうすればいいのか? ゾンビ企業が退場すれば労働者の賃金があがる。 だからゾンビ企業に退場してもらうために金利を上げるという流れになる。 |

|

24508:

評判気になるさん

[2024-03-22 16:21:26]

>>24503 名無しさん

まさかとは思うけどネタで言ってるんだよね? |

|

24509:

名無しさん

[2024-03-22 16:32:28]

兎にも角にも変動金利が上がるのは間違いない。

しかも今のままだと、利上げも前倒しにせざる負えない。 変動さん、現実に、目を、向けろ。 |

|

24510:

検討板ユーザーさん

[2024-03-22 16:55:00]

|

|

24511:

匿名さん

[2024-03-22 17:21:48]

フラット思考だと常識が通用しないみたい。

|

|

24512:

評判気になるさん

[2024-03-22 17:37:19]

|

|

24513:

評判気になるさん

[2024-03-22 17:46:08]

24496さんにも近いですが、マイナス金利解除の報道後からいろんなメディアに出て、変動金利は上がらない、そうそう固定金利には追いつかないって言ってる人がいますね。その人は自分のサイトで変動金利を紹介しています。さらにはネット銀行系では4月にさらに優遇幅を大きくして適応金利を下げると言い出しているところがあります。

これは完全に撒き餌であって、変動金利にとびつかせてじっくり金利を上げて回収するという狙いでしょうか?その人もインセンティブ目当ての変動金利誘導?と思ってしまいますがいかがでしょうか? |

|

24514:

評判気になるさん

[2024-03-22 18:02:58]

|

|

24515:

匿名さん

[2024-03-22 18:10:38]

そんな素人考えでは、銀行に悪意があると言ってるようなもんどけどな。

|

|

24516:

名無しさん

[2024-03-22 18:29:28]

去年、変動0.4+団信0.1で組んでスタート

仮に金利が2%まで上がっても大丈夫なように、キャッシュも準備。上昇するなら、預金利率も上るし、給料もきっと上るでしょう。そこまで騒ぐことでもないかと… 5超えて8%くらいならまだしも 今の日本じゃ多分無理でしょうし |

|

24517:

評判気になるさん

[2024-03-22 18:49:40]

2%に備えて準備しながらびくびくしているくらいなら、どのみちそれはよけた金であって自由に使える金ではないのではじめから1%ちょいの固定に突っ込んでどんどん計画的に繰り上げした方が先が見えてると思うのですが、、。

|

|

24518:

匿名さん

[2024-03-22 18:52:27]

それこそが人それぞれでしょ。

|

|

24519:

検討者さん

[2024-03-22 19:02:45]

人それぞれ、で片付けたらこのスレ不要だね。

|

|

24520:

口コミ知りたいさん

[2024-03-22 19:06:00]

|

|

24521:

検討板ユーザーさん

[2024-03-22 19:08:43]

|

|

24522:

戸建て検討中さん

[2024-03-22 19:14:27]

ここにきて適応金利を下げる(金利優遇幅を大きくする)ということは、今後予想されているような新規の金利優遇幅を順次小さくしていくというだけでなく、いきなり既存の人たちも含め金利を上げるということも起こりうるのでは?

そうなるとやばいな。 |

|

24523:

匿名さん

[2024-03-22 19:27:27]

どうやら中小の賃上げも政府は本気らしい。

中小の賃金が順調に上がりだすと、いよいよ変動も。 ↓ 賃上げ税制1兆円、岸田首相「適正な価格転嫁、商習慣に」 2024年3月22日 18:40 日経 岸田文雄首相は22日、従業員の給与を一定以上増やす際に企業の納税額を減らす「賃上げ促進税制」に関し、全体で1兆円の適用を見込んでいると明かした。 2024年度の税制改正大綱で創設を決めた新たな繰越控除措置を活用し、中小企業の8割を網羅できると説いた。 中小企業の8割を網羅できる 中小企業の8割を網羅できる 中小企業の8割を網羅できる |

|

24524:

匿名さん

[2024-03-22 19:27:58]

別にヤバくないんじゃない?

ここ10年刻みでローン組んだ人だけでも、それぞれ適応されてる金利が違うんだから。 |

|

24525:

戸建て検討中さん

[2024-03-22 19:44:15]

変動がいいか固定がいいかの境目は、2年以内くらいに0.5パー上がるかと、10年以内に2パーを超えるかあたりかね。シミュレーションしたらそんな感じだった。

|

|

24526:

e戸建てファンさん

[2024-03-22 21:05:58]

金利を上げればいきなり景気が良くなると思ってる固定くズがいるわけですが、

なぜ、金利を上げると景気が良くなるの?? なぜ今まで金利を上げなかったの?? |

|

24527:

マンション掲示板さん

[2024-03-22 21:07:43]

|

|

24528:

通りがかりさん

[2024-03-22 21:27:32]

景気が過熱した場合に利上げ

景気が減速した場合に利下げ 利上げ・利下げってこれだけなのに、金利を上げると景気が良くなるなんて珍説を唱えるんだ???? 因果が逆だろ? |

|

24529:

eマンションさん

[2024-03-22 21:34:28]

>>24510 検討板ユーザーさん

それが残念なことにXやヤフコメで金利を上げると景気が良くなるとドヤ顔で語ってる奴がいるんだなw |

|

24530:

e戸建てファンさん

[2024-03-22 21:47:17]

どういう論理で利上げすると景気が良くなるんだろう・・??????

利上げしたら金を借りにくくなるだけになると思うのだが。 |

|

24531:

匿名さん

[2024-03-22 21:51:48]

政府自民党がここまで本気で賃上げをやるとは思ってなかった。

せいぜい主要な大企業だけだと思っていた。 蓋を開ければ禁断の中小の賃上げまでやるようだ。 これはひょっとしてひょっとするかもしれん。 変動金利爆上げの予感・・・。 |

|

24532:

e戸建てファンさん

[2024-03-22 21:53:11]

固定の妄想がでると安心w

|

|

24533:

e戸建てファンさん

[2024-03-22 21:55:09]

今は物価上昇に対する賃上げのみでしょうな。

ローン金利を搾取できるまでの賃上げはまだまだ。 |

|

24534:

検討板ユーザーさん

[2024-03-22 22:12:42]

|

|

24535:

マンション掲示板さん

[2024-03-22 22:16:28]

歴史が証明してるだろ

現実見ようぜ。 |

|

24536:

評判気になるさん

[2024-03-22 22:21:37]

変動さんは自身の金利が上がることが確定的になって、その現実から目を逸らすのに必死だな。

株価も連日の記録更新、円安も進む、マイナス金利解除・・・もう、金利が上がらない理由が尽きてきているよね。 |

|

24537:

匿名さん

[2024-03-22 22:34:52]

変動金利が上がるのは最短でも来年1月からだからな。

それより株高に乗り遅れてる人の方が金利以上の機会損失をこうむっているのが現実。 |

|

24538:

匿名さん

[2024-03-22 23:11:11]

中小、キタアアアアアアアアアアア。

もう時間の問題。 ↓ 連合 “中小企業の平均賃上げ率4.50%” 2013年以降最高に 2024年3月22日 20時45分 NHK 労働団体の連合は、ことしの春闘で賃上げの行方が注目されている中小企業の回答状況を公表し、21日時点の賃上げ額は率にして4.50%と2013年以降で最も高くなっていることがわかりました。 2013年以降最高に 2013年以降最高に 2013年以降最高に |

|

24539:

検討板ユーザーさん

[2024-03-22 23:17:32]

|

|

24540:

マンション掲示板さん

[2024-03-22 23:26:00]

>>24538 匿名さん

現実は厳しい 3回くん、時給50円位あがったかい? https://news.yahoo.co.jp/articles/92bdf5d2c88f19095e7a7a8abcc0ecae4dec... |

|

24541:

マンション検討中さん

[2024-03-22 23:58:13]

ネット銀行で変動金利で借りると、5年ルールって適用されないことあるのね。

こわー |

|

24542:

リフォーム業者さん

[2024-03-23 00:15:03]

5年ルールあっても総支払額は変わらんぞ

|

|

24543:

通りがかりさん

[2024-03-23 00:27:03]

賃上げ賃上げ言ってるけど、今年だけで終わって来年は賃上げしなかったら意味ないですよね。官製賃上げって雰囲気してます今年の春闘は。

|

|

24544:

評判気になるさん

[2024-03-23 00:51:18]

|

|

24545:

戸建て検討中さん

[2024-03-23 01:08:05]

5年ルールはない方がいい。

金利だけ払って元本が減らなくなる。 |

|

24546:

検討板ユーザーさん

[2024-03-23 07:03:50]

中小企業の賃上げが確認される前のマイナス金利解除は失敗だったね。

「経済的ゆとりない」6割で最高 物価高、7割が懸念―内閣府調査 https://www.jiji.com/sp/article?k=2024032201002 |

|

24547:

名無しさん

[2024-03-23 07:35:07]

今年中に一回上げそうな気がします↓ここまで想定より早いペースできたし。やめてほしい。

|

|

24548:

匿名さん

[2024-03-23 07:40:37]

>>24546 検討板ユーザーさん

中小企業に対するアンケート結果かと思ったら、個人に対するものか 「金利が上がると物価が上がる」という思い込みが根底にあるから マイナス金利を解除すると物価が上がって経済的ゆとりがなくなるはずだなんて おかしなこと考えるんだよな・・・ |

|

24549:

マンション検討中さん

[2024-03-23 07:54:54]

|

|

24550:

匿名さん

[2024-03-23 07:56:29]

ガス電気は4月から上がるし、増税に次ぐ増税で負担率もいつのまにか50%近くなっているから、賃金が上がっても実感ないんだよね。

|

|

24551:

匿名さん

[2024-03-23 08:00:14]

|

|

24552:

評判気になるさん

[2024-03-23 08:05:07]

>>24551 匿名さん

固定さんによるとそうらしいね。 |

|

24553:

評判気になるさん

[2024-03-23 08:11:16]

これから借りる人は、固定と変動の金利差がどれくらいが目安ですか?

35年借りるとして、どれくらいの金利差なら変動にした方が良い(固定にした方が良い)っていう目安はありますか? どっちを借りる方が最終的に得なのか、銀行の人の話を聞いても分かりません。 |

|

24554:

匿名さん

[2024-03-23 08:13:16]

これで中小の賃金が上がってくるとインフレも加速する。

変動爆上げの予感。 |

|

24555:

評判気になるさん

[2024-03-23 08:19:08]

|

|

24556:

eマンションさん

[2024-03-23 08:30:09]

|

|

24557:

通りがかりさん

[2024-03-23 08:30:45]

|

|

24558:

匿名さん

[2024-03-23 08:32:05]

低金利時代ならともかく、35年も借金することが異常であることにそろそろ気づいた方が良い

|

|

24559:

名無しさん

[2024-03-23 08:33:24]

|

|

24560:

口コミ知りたいさん

[2024-03-23 08:42:10]

>>24555 評判気になるさん

固定はアフォってことだなw |

|

24561:

戸建て検討中さん

[2024-03-23 09:44:31]

|

|

24562:

評判気になるさん

[2024-03-23 09:49:20]

植田さんの発言の真意は、単純に日本のマーケッツに混乱をきたさないためのカムフラージュ。

真意としては、これから変動金利も上げていくということ。 そして好景気循環のサイクルを生み出して、日本経済を好景気にしていくということ。 ようやく日本にまともな経済が戻ってくる。 これから2年後には、固定4%、変動2-3%が目安となってくる。 今から借りる人は、そこを目安にするといい。 |

|

24563:

eマンションさん

[2024-03-23 09:56:49]

|

|

24564:

匿名さん

[2024-03-23 10:14:54]

|

|

24565:

戸建て検討中さん

[2024-03-23 10:27:14]

適用金利でしょうね。

いちいち聞かなくても、文脈から考えれば十分わかります。 |

|

24566:

匿名さん

[2024-03-23 10:32:15]

よくフラットさんが言い逃れに使う手法だよね。

|

|

24567:

匿名さん

[2024-03-23 10:36:35]

|

|

24568:

マンコミュファンさん

[2024-03-23 10:36:58]

|

|

24569:

検討者さん

[2024-03-23 10:41:54]

|

|

24570:

匿名さん

[2024-03-23 10:43:28]

|

|

24571:

マンション掲示板さん

[2024-03-23 10:44:26]

上の方に晒されてるのが

馬鹿なマンクラwwの典型的な思考だな ほんと、短絡的すぎて草生えるw |

|

24572:

匿名さん

[2024-03-23 10:45:08]

さらに、その時の政策金利は何%?

|

|

24573:

匿名さん

[2024-03-23 10:49:47]

指摘されると暴言使うのもフラットさんの手法。

|

|

24574:

匿名さん

[2024-03-23 10:53:10]

優遇金利ってのは?

金利優遇幅のこと? |

|

24575:

評判気になるさん

[2024-03-23 11:01:14]

|

|

24576:

匿名さん

[2024-03-23 11:15:50]

固定派は高みの見物。

変動金利が安い時に固定を選んでるわけだから、初めから総支払いが多くなる可能性は承知している。 変動金利が安いままだったからと言って恨みを持つわけではない。 変動金利が上がって来たら固定でよかったと思うだけである。 対して変動組は金利の動きが支払いに直結するから少しでも上がらないでくれと願うしかない。くだんの件で落ち着かなくなるのは当然。金利が低かった分の貯金でとか配当金で対応とか金策に走っている。 特に、固定金利だと月々払えないからと変動金利にした人は後がない気持ちになってる。 この状況では心の余裕が全く違う。 変動組から暴言が出るのも仕方ない。 |

|

24577:

匿名さん

[2024-03-23 11:23:23]

適用金利が2-3%だとして、その時の基準金利と優遇金利と政策金利は何%なのか

を聞かれてから30分以上経ったのに、まだ答えられないでいるのか また逃げちゃうんだ? |

|

24578:

匿名さん

[2024-03-23 11:26:12]

暴言を言われたヒドイヒドイって被害者ぶって逃げるつもりなんだ?

|

|

24579:

口コミ知りたいさん

[2024-03-23 11:30:55]

|

|

24580:

マンション掲示板さん

[2024-03-23 11:34:17]

|

|

24581:

匿名さん

[2024-03-23 11:38:35]

>>24579 口コミ知りたいさん

ただ何%になるのか聞かれただけで論破されちゃったんだ? 普通は何%か答えてそれが論理的におかしいことを付かれて論破ってことになるのに なんの根拠も論理もなく >これから2年後には、固定4%、変動2-3%が目安となってくる。 と思いたかっただけなのかな? |

|

24582:

eマンションさん

[2024-03-23 11:39:03]

>>24576 匿名さん

結局、そこなんだよね。 固定の人は借りた時点で総返済額は分かっているから、心に余裕がある。 変動金利が上がらなかったとしたら、総支払額は固定の方が多くなるのももちろん分かっている。 固定さんが願っているのは、預金金利や株価の上昇。 変動金利が上がること自体は、固定金利借りている人には何のメリットもない。 変動金利が上がるくらい好景気になって、自身にもメリットがあることを願っているわけ。 仮に変動金利だけが上がって、預金金利は上がらないとか株価は下がるとかそんな状況は誰も望んでいないわけ。 |

|

24583:

口コミ知りたいさん

[2024-03-23 11:39:31]

24580: マンション掲示板さん

優遇金利2.5-3%だと、今の最大値よりも大きくなりますよ。 今後も優遇金利は拡大していくという読みでしょうか? |

|

24584:

匿名さん

[2024-03-23 11:41:48]

>>24580 マンション掲示板さん

現在の優遇金利は2%程度だから、銀行は優遇幅を広げると考えているわけだね 基準金利が5-5.5%で現行どおりなら短プラは4-4.5%ってことになるけど、 その時の政策金利は何%? |

|

24585:

匿名さん

[2024-03-23 11:53:25]

>>24584 匿名さん

またおばちゃんは30分以上答えられず、他の人が代わりに答えてくれるだけになりそうだから私が答えるけど、 1990年頃の短プラが4%だった時の政策金利は4%程度 ここから推測していいなら政策金利は4-4.5%程度ということになる で、ここからが本題なんだけど、 2年後、政策金利4-4.5%になるような状況を想定して それが実現する可能性をどのように考えてるのかな? |

|

24586:

匿名さん

[2024-03-23 12:15:24]

>>24585 匿名さん

この春の賃上げ話は本物。 中小企業もガンガン上げてくる。 その結果、夏冬のボーナスも業績が良くなるところがほとんど。 利上げと好景気の好循環が良いサイクルを生み出して、日本経済が復活する。 可能性としては80-90%はそうなるよ。 もしWWW3が始まったりすれば、その逆もあり得る。 |

|

24587:

マンコミュファンさん

[2024-03-23 12:27:09]

数字を見るとき、GDPも見て。さみしい感じになるわ

|

|

24588:

匿名さん

[2024-03-23 12:31:05]

岸田政権の真の目的は日本型システムの欧米化かもしれない。

この失われた30年で分かったことは、 半社会主義の日本では金融緩和でどんなにジャブジャブにしても景気が良くならない。 日本最大の難題に取り組むのかもしれない。 |

|

24589:

匿名さん

[2024-03-23 13:07:37]

確か植田さんは、通常の中央銀行に戻るようなこと言ってなかったっけ?

|

|

24590:

匿名さん

[2024-03-23 13:08:16]

少し前までは「マイナス金利解除されない。今の日本じゃそんなことは無理なんだよ。金利は上げられないんだよ,」とドヤっていた変動さん。

年度内にあっさりマイナス金利解除され、今後は金利上昇が濃厚。 固定さんに対して「先を読む力がない」などと揶揄していたので、今は「多少上がっても問題ない。固定の方が多く支払うのは明白。」と苦し紛れのコメントが続く。 |

|

24591:

評判気になるさん

[2024-03-23 13:32:54]

賃金上がるって事は物価もあがる

そもそも人手不足で人件費や修繕費も上がるのだからはたしてどこまで管理費含めた維持費高騰するか先が見通せない時代がくる それに変動金利どんどん上がったら、、、 ギリギリローン組んだ人は安眠出来ないな |

|

24592:

マンション検討中さん

[2024-03-23 13:38:33]

>>24591 評判気になるさん

好景気になって変動金利が上がって、人件費等も上がったとしたって、その分給料も増えたり預金金利や株価も上がるから問題ないんだってば。 固定さんはもう一から十まで説明しないと分からないから、もう少し頭使ってほしい。 |

|

24593:

評判気になるさん

[2024-03-23 13:46:28]

>>24584 匿名さん

固定さんに答えられるわけないじゃん。 |

|

24594:

変動さん

[2024-03-23 13:56:15]

|

|

24595:

検討板ユーザーさん

[2024-03-23 14:19:32]

>>24594 変動さん

自分は属性Sクラスだけど、フラットで借りた。 結果、当時の変動金利よりも低金利でまさかのフラット0.23%っていう。 3400万借りて20年ローンにしたけど、10年間はローン減税もあるから毎年0.73%の逆ザヤっていう。 そして10年経ったら、残りは一括返済予定っていう。 そのための貯金も2000万貯まったから、あとはのんびり老後の資金を貯め直せば良いっていう。 自分が預けている銀行は利息が1%ちょいだから、金利が上がって2、3%になるのを楽しみにしているっていう。 |

|

24596:

匿名さん

[2024-03-23 14:23:38]

|

|

24597:

匿名さん

[2024-03-23 14:35:23]

>>24592 マンション検討中さん

自分にとって都合のいいことしか認識できないんだと思うよ 「マイナス金利解除」と言ったらそれしか認識できないから 2年後には変動(適用)金利は2-3%になると思い込み 例え植ちゃんの金融緩和を続けるという発言は認識できないでいる ディマンドプルインフレでは人件費等が上がれば当然賃金も上がるし 金利が上がれば預金金利も上がるのに、 インフレで物価が上がっても実質賃金が上がらないスタグフになると予想し、 金利が上がっても預金金利は上がらず物価の下落もないという状態だと予想するんだよね なぜそんなにも日本の経済が悪化することを希望するんだろうなあ |

|

24598:

匿名さん

[2024-03-23 14:40:09]

|

|

24599:

匿名さん

[2024-03-23 14:53:00]

>>24598 匿名さん

え?w ああそっか今年の春闘は官製賃上げなどと言われてはいるけどそれは間違いで、 中小企業は好業績により十分な利益を上げていて それを反映した賃金上昇だと思っているわけだね そしてそれが今後も続く可能性は80-90%であるため 2年後には政策金利4-4.5%になると考えていると 0.23おばちゃんは幸せな夢を見ているんだね・・・ ちなみに、可能性80-90%というのは何を根拠にして算出された数値? |

|

24600:

匿名さん

[2024-03-23 15:24:41]

>>24587 マンコミュファンさん

日本の労働生産性の低さはちょっとね・・・ |

|

24601:

匿名さん‐口コミ知りたい

[2024-03-23 15:43:08]

今後変動金利が上がっても賃金上がるからいいと言われたが、それで固定金利だった時には最強。賃金上がって金利は低金利固定。

|

|

24602:

匿名さん

[2024-03-23 15:49:00]

モゲ澤さんもニュアンスが変わってきましたね。

最近では優遇幅が2%の今こそ変動金利に借り換えるべきみたいなのを上げてたけど。変動金利が上がるのを折り込み始めた。元々半年前位も、2035年までは上がらないって言ってた人だけども。。 |

|

24603:

中古マンション検討中さん

[2024-03-23 15:54:04]

変動金利で儲けてた業者連中も、これからは発言に気を付けないと

金利上がってから「私たちは変動マンにさせられた!」運動を始めるからな 損害賠償とかし始めるぞあいつらw 人治国家の我が国において、愚かな衆愚連中も集団になると強いからなw |

|

24604:

匿名さん

[2024-03-23 16:00:55]

ああなるほど、固定を選んだ人は今後金利が上がる可能性があると言った業者に対して

金利が上がらなかったら「私たちは固定を選ばされた!」運動を始めるんですね 愚かですね |

|

24605:

匿名さん

[2024-03-23 16:03:16]

そういえば、オープンハウスもローンの説明するのに前と違う説明?する研修始めた(ふんわりしててすみません)っていうのをテレビだったかで観ましたね。

|

|

24606:

中古マンション検討中さん

[2024-03-23 16:06:14]

>>24604 匿名さん

馬鹿か?w 光の戦士(固定民)は、どこまで行っても自責の人間だよ。 変動金利とかいう、銀行に自分のキンタマを握らせることは断じてしなかった勇者 あくまで自分の事は自分でコントロールするし、責任も取る。 変動マンは、銀行にホイホイキンタマを差し出して、 握り潰される可能性には目をそらし、 今まで心地よいソフトタッチを享受していた羊。 |

|

24607:

匿名さん

[2024-03-23 16:27:27]

変動金利は、当初の金利が安くて繰り上げ返済し投資もやってて、これから金利が上昇しても固定よりは断然利息支払い額少ないはずなので、金利上がっても大丈夫じゃなんですかね?

|

|

24608:

匿名さん

[2024-03-23 16:51:18]

>>24606 中古マンション検討中さん

本当に自己責任で固定を選んだなら、なぜそんなにも金利動向が気になるのかな? 既に固定で借金をした人にとっては今後金利がどうなろうと関係ないのに なんでかなあw |

|

24609:

マンコミュファンさん

[2024-03-23 16:55:43]

>>24607 匿名さん

それは一部の変動さんだけだと思う。あとは大丈夫の定義にもよるけど、ローン破綻しない=大丈夫なら、多くの人は大丈夫。 生活は何ら変わらない=大丈夫なら、話は変わってくる。 借入額にもよるけれども、金利が1%近く上がれば月々の支払いが万単位で増える人もいる。 そうなればやはり家計のどこかにひじみが出てくる人は少なくないと思う。 変動金利というのは、所謂ハイリスクハイリターン商品と思った方がいい。 |

|

24610:

匿名さん

[2024-03-23 16:56:21]

>>24607 匿名さん

金利が「大幅に」上昇する「時期」が借り入れの何年後かによると思いますよ 以前、固定の人が借り入れ翌年に適用金利5%になった場合について試算して固定有利と言ってましたが このくらいの設定になると大丈夫じゃないみたいです |

|

24611:

匿名さん‐口コミ知りたい

[2024-03-23 17:15:23]

変動金利が上がるのが2035年と言ってるのは、2030年にマイナス金利を解除した場合の話って言ってますよ。だから6年早まってます。

|

|

24612:

通りがかりさん

[2024-03-23 17:16:40]

フラット0.23君の言うことって嘘なんだろ?

フラット20-35年の最低金利って0.7か0.9くらいだったでしょ |

|

24613:

匿名さん

[2024-03-23 17:37:23]

|

|

24614:

匿名さん

[2024-03-23 17:55:57]

フラットさんはもう金利優遇が切れるので気が気ではない。

|

|

24615:

マンコミュファンさん

[2024-03-23 18:19:04]

フラットは割引ポイントが入れば、かなり金利優遇される。

今もフラット20は割引ポイントが9ポイント入れば、10年間は0.18%(ただし団信上乗せなし)とかになるはず。 子供の人数や年齢制限など、割引ポイントのハードルが高いから、なかなか最大割引ポイントを受けられる人は少なそうだけど、条件が合えば0.1-0.2%台になるみたいだね。 |

|

24616:

戸建て検討中さん

[2024-03-23 18:22:30]

株は暴落してもつぎ込んでた金がなくなるだけだが、変動金利は家を担保に株をやってるようなもの。暴騰した時には住む家がなくなることを考えると、やはり2~3%になったところで払える金額設定にしとかないとどうにもならなくなる。

0.5%だから思い通りの家がつくれたとか言ってる人は、その理想の家を今後手放す可能性さえある自覚はあるのかな? |

|

24617:

検討者さん

[2024-03-23 18:23:40]

ここに来てるフラットさんは、すでに借りている人なので、これから借りる人の金利優遇がなくなろうがそんなことは一切関係ありません。

|

|

24618:

検討板ユーザーさん

[2024-03-23 18:38:44]

|

|

24619:

匿名さん

[2024-03-23 18:42:18]

このスレを初めて見ましたが皆さん金利(固定か変動か)に詳しいのに驚きました。私はローンを利用した事が無いので、金利と言えば資産を最大限増やすために複利を活用する事しか知りませんでした。今回の株高(政府主導?)で下手な人でも家の代金ぐらいは利益を上げていると思いますよ。金利(固定か変動か)を気にするより、一気に稼いでしまった方が良いですよ。

|

|

24620:

口コミ知りたいさん

[2024-03-23 18:56:01]

よく「変動金利は上がっても2025年から」と楽観視しているひとがいるが、それは金利変更の決定タイミングが4月と10月で、実際の金利変更はその2ヶ月後以降になるから。発表のタイミングからこの4月に間に合わないので今回はなし、次回10月に上昇が発表されます。そしてそれが適応されるのがほれよりあとということになるので、2025年という言い方になってます。

「日銀が政策を変えても一年は変わらないってことは、実は今後もしばらくは変わらないんじゃないか」は大きな間違いです。仕組み上、間に合わないから2025年になるだけです。 |

|

24621:

口コミ知りたいさん

[2024-03-23 19:05:44]

>>24620 口コミ知りたいさん

異次元緩和の終了を決め、その反動で金利急騰とならないように手綱を少しずつ緩めようと決めたのが今。 今後、薬で眠らせていた暴れ牛の目が覚め、それをしっかりとコントロールできるかどうかということ。 政府と日銀にとっても初めての試みが始まったところ。 市場に混乱をきたすことなく、固定金利も変動金利も緩やかに、市場を見ながら徐々に上げていくことを狙っている。 その通りにいけば、変動金利は5年程度を掛けて、1-2%前後まで上昇することになる。 失敗すれば、2、3年でそこまで上げざる負えない。 全ては今後の日本経済と政府・日銀次第。 |

|

24622:

マンコミュファンさん

[2024-03-23 19:28:42]

>>24619 匿名さん

金利といえば複利を活用することしか知らない人がいることに驚きました。下手な人は株高の今でも大損している人もいますよ。株高だからといって、むやみやたらに素人が手を出すものではありませんよ。 |

|

24623:

評判気になるさん

[2024-03-23 19:49:03]

|

|

24624:

匿名さん

[2024-03-23 19:52:59]

>>24619 匿名さん

スレ違いなのでさようなら。 |

|

24625:

匿名さん

[2024-03-23 20:11:15]

5000万30年で金利が1%あがると、年間30万くらいの負担増。3000万なら20万くらいかな。

既に2馬前提の力カツカツでもなければ、なんとでもなる数字に思える。気にしなきゃいけないことは金利じゃなくて、今後収入が増えるかどうかでしょ?昇進・転職のことを考えたほうが有意義だよ。 |

|

24626:

口コミ知りたいさん

[2024-03-23 20:14:46]

金利数パーごときで転職考えるなんて愚かすぎる。

|

|

24627:

検討者さん

[2024-03-23 20:16:51]

今後収入が増えるなら、固定が勝ち組だよ。

固定は今の給料で返済が成り立ってるわけだから。 |

|

24628:

検討板ユーザーさん

[2024-03-23 20:17:00]

>>24625 匿名さん

ここの固定さんはなぜか変動金利だけが上がるような前提での話なんだよね。 変動金利が2%上がっている世の中なら、給与はそれ以上に増えているし、預金金利も上がっている。 株式投資やNISA等の投資信託も年利10%を軽く超える。 つまり、変動金利が上がれば収入はそれ以上に増えているということ。 何の問題もないんだけどね。 固定さんはそこらへんのことは加味しないのがルールなの? |

|

24629:

eマンションさん

[2024-03-23 20:17:18]

>>24625 匿名さん

それが無視できるような負担増なら最初から金利がどうこう言って目先の支払額に飛びついて変動になんかしなくても固定でほったらかしときゃいんじゃねーのって話。 自分の人生のあっちこっちに不確実性振りまいてドキドキハラハラ楽しむのは勝手だけどね。 |

|

24630:

匿名さん

[2024-03-23 20:23:08]

すでに固定より利払いが少ないのを楽しんでるけどね。

|

|

24631:

検討者さん

[2024-03-23 20:24:45]

>24628

違いますね。 変動金利の人も固定金利の人も給料は一様に上がるとすると、みんな返済には余裕が出て来ます。 しかし、金利も同様に上がる(仮に2パー)ことが考えられると、1パーそこそこで借りた人の方が余裕は大きくなります。 なので金利が上がる頃には給料も上がる、の恩恵は固定金利こそ受けやすいのです。変動金利は上がった給料分、金利も上がり相殺されてしまうので。 上がり局面で固定金利がいいのは明白です。 そして今後上がるのは確実です。 |

|

24632:

匿名さん

[2024-03-23 20:28:59]

>>24628 検討板ユーザーさん

既に固定金利で借り入れてる人は今後の固定金利の上昇に興味ないだけかと 私も給与や預金金利の上昇について聞いてみましたが 彼らが興味あることは、住宅ローン変動金利(優遇後)の上昇だけのようで 一切反応なかったです |

|

24633:

検討者さん

[2024-03-23 20:33:38]

>24632

それはそうです。 自分はすでに借りていて、金利は固定されて今後支払額は繰上げで減ることはあっても増えることはないですからね。 他の人の固定金利がどうのという関心はないはずです。 ただ、金利が上がって困る変動金利さんたちを見て笑っていたいだけです。 |

|

24634:

ビギナーさん

[2024-03-23 20:37:34]

>>24627 検討者さん

つまり今は固定の惨敗ってことですね? |

|

24635:

販売関係者さん

[2024-03-23 20:39:04]

>>24633 検討者さん

今は無駄金を払ってしまった固定さんが笑われているんですよ(笑) |

|

24636:

匿名さん

[2024-03-23 20:39:44]

>>24631 検討者さん

具体的に、数値を当てはめて考えてごらん? 給与50万、変動0.4%で月15万、固定2.0%で月20万返済に当てていて 金利が2.0%に上がった時に給与51万になったとして、 変動月20万、固定月20万で負担額はどちらも同じになるって分かる? 固定はそもそも変動より多く利息を支払っていることが 固定さんの思考から抜け落ちているんですよ |

|

24637:

検討者さん

[2024-03-23 20:43:50]

|

|

24638:

名無しさん

[2024-03-23 20:49:24]

>>24636 匿名さん

自分は固定0.23%です。 当時の変動が0.6%でした。 固定なのに、変動より支払額が少ないっていう。 変動さんはリスクを背負って、自分より多くの利息を支払っているっていう。 その事実を突き付けると、「昔のことはどうでもいい」とか、「嘘つき」とか目を背けるっていう。 1番支払いが少ないのは、超低金利の固定だよっていう。 |

|

24639:

e戸建てファンさん

[2024-03-23 20:54:15]

24638

それは住宅ローンじゃないんじゃないですかね。何年に借りた話ですか? 奨学金とかの話をするスレではないです。 |

|

24640:

匿名さん

[2024-03-23 21:05:45]

このフラットさんは優遇が切れてすでに利上げになってるから、発狂して同じ書き込みをしてしまうようです。

|

|

24641:

マンコミュファンさん

[2024-03-23 21:06:34]

|

|

24642:

通りがかりさん

[2024-03-23 21:09:23]

>>24640 匿名さん

自分の場合は、優遇はまだ切れていないっていう。 来年で優遇が終わるので、その瞬間に残額は一括返済予定っていう。 そうすると、完全固定金利で利息分は40万円くらい(だったと思う)で済むっていう。 |

|

24643:

匿名さん

[2024-03-23 21:11:12]

語尾が気になって中身が入ってこない

|

|

24644:

匿名さん

[2024-03-23 21:11:14]

>>24637 検討者さん

「既に固定金利で借り入れてる人」にしか興味ないんでしたねw では、ちょっと複雑になりますが 5000万を35年元金均等、変動0.4%で月14万、「固定1.0%で月17万返済」、 14年後、残債3000万になったときに「変動2.0%で13万」、固定1.0%で月10万返済 分かるかな? 固定はそもそも残債が多い時に変動より多く利息を支払っているので 残債が減ってから上がった変動金利と比較しても 負担額は同じか、上記のようにむしろ変動のほうが有利になったりするんですよ |

|

24645:

匿名さん

[2024-03-23 21:14:25]

|

|

24646:

検討者さん

[2024-03-23 21:16:22]

>24644

それは変動金利で14年いけた場合ですね。 一生懸命シミュレーションして14年だったということですね。 そりやそれだけ変動金利でいけた人は勝ち組ですよ。固定金利派はそこは保険だと思って見過ごしたでしょうね。 そもそも、そういう人は当然ですが変動金利でも焦りません。 でも、最近借りた人はそうはいかないので焦ってみんな注目しているのです。 5年前後で同じ計算してみなさいよ。 わかるから。 |

|

24647:

e戸建てファンさん

[2024-03-23 21:18:51]

|

|

24648:

匿名さん

[2024-03-23 21:19:13]

フラット35の過去最低金利が1.10%なのに本当に固定で0.2%台なんてあり得るのか?

もしあったらその金融機関以外で借りるやつはみんな馬鹿じゃんてレベルなので相当話題になってると思うが聞いたことがない |

|

24649:

通りがかりさん

[2024-03-23 21:20:00]

もうさ、5年も10年も前に借りた人は固定でも変動でもどうでもいいのよ。

ここで議論すべきは、これから借りるなら変動なのか固定なのか? どっちを借りるのが勝ち組で、総返済額が少なく済むのかってことでは? そこをみんな知りたいんだと思うんだけど? |

|

24650:

匿名さん

[2024-03-23 21:22:01]

>>24646 検討者さん

じゃあ7年後に2.0%になったとしますねw 5000万を35年元金均等、変動0.4%で月14万、「固定1.0%で月17万」返済、 7年後、残債4000万になったときに「変動2.0%で17万」、固定1.0%で月14万返済 これで負担額が同じになるのが分かるかな? |

|

24651:

マンション検討中さん

[2024-03-23 21:24:11]

>>24648 匿名さん

フラット35の過去最低金利は0.9%(頭金1割以上)。 フラット20の過去最低金利は0.83%( 〃 )。 どちらも2016年8月に記録されているね。 そこから更に0.6%の金利優遇というのは、金融機関オリジナルなのか、もしくは当時の何か優遇制度を利用してなのか。 でも0.83%だとして、そこから更に75%引きなんてあり得るのか??? |

|

24652:

検討者さん

[2024-03-23 21:27:20]

>24650

残念ながらそれも違います。 なぜなら、いきなり2%にならないからです。 7年後の2%を予想するなら、ざっくり甘めに見ても3年後に1%、5年後に1.5%と段階的に増えていきます。 つまり、変動金利で7年後まで支払額が増えないのではなく、それまでも少しずつ支払額が増えていきます。 最終を2%で予想するなら、5年より早いところで逆転します。 しかし、そもそも最終が2.5%で合ってますかねって考えるといかがでしょうか? |

|

24653:

匿名さん

[2024-03-23 21:28:16]

適用金利が2.0%になったときの政策金利は5%程度という予想が少し前のレスにあるんだけど、

5年後に政策金利を5%に上げるほどの好景気になるのなら 給与は今の倍くらいに、普通預金も2%くらいになってるのかな 楽しみだねw |

|

24654:

検討者さん

[2024-03-23 21:29:06]

|

|

24655:

e戸建てファンさん

[2024-03-23 21:30:30]

給料が今の倍になってるなら、1%台のの固定金利は完全に勝ちだな。

|

|

24656:

e戸建てファンさん

[2024-03-23 21:33:33]

政策金利+1%が今の短プラ。

直近は金利優遇幅が2%弱だから、政策金利4%弱で2%は超える。 少し前は金利優遇幅が1%ちょいだから、その人たちは政策金利3%超えたら2%もありうる。 |

|

24657:

匿名さん

[2024-03-23 21:36:30]

>>24652 検討者さん

3年後に1%、5年後に1.5%ですねw 5000万を35年元金均等、変動0.4%で月14万、「固定1.0%で月17万」返済、 3年後、残債4550万になったときに「変動1.0%で16万」、固定1.0%で月16万返済 5年後、残債4300万になったときに「変動1.5%で18万」、固定1.0%で月15万返済 残念だけど、あまり変わらないようですよ? 必死に固定のほうが有利になる条件を探しているようですが 必死にならない見つからないほど有利になる条件は少ないようですね 最終の2.5%の「最終」ってなんですか? |

|

24658:

e戸建てファンさん

[2024-03-23 21:39:14]

|

|

24659:

検討者さん

[2024-03-23 21:42:08]

ほとんどの人は元利金等だと思いますよ。

|

|

24660:

匿名さん

[2024-03-23 21:45:39]

来年、キタアアアアアアアアアアア。

↓ 住宅ローン変動金利上昇、既に借りている人は25年から? 2024年3月23日 4:00 日経 借りている変動金利型住宅ローンの金利が上がるのはいつか――。 日銀のマイナス金利政策解除を受け、読者が最も関心を持つ点だろう。 変動型ローンは低金利を理由に人気を集めてきただけに関係する人は多いはずだ。 既に借りている人は25年から? 既に借りている人は25年から? 既に借りている人は25年から? |

|

24661:

匿名さん

[2024-03-23 21:45:47]

|

|

24662:

検討者さん

[2024-03-23 21:47:31]

こちらは5~20年でそれぞれどこまで上がるかを1.5%から0.5%刻みで計算してデータを持ち合わせています。それで固定金利と変動金利を比べています。その後の上がり下がりを多少計算しながら。

どうなると変動金利が有利かわかっています。 ただそれは金利の動きの話で、経済がどうなるのかはわかりませんが。 固定金利の場合は有利不利の概念ではなく、どこまでなら安心料として納得ができるかでしょうね。変動金利がそのまま0.5%で20年行っても納得があれば問題ないですから。変動金利が上がった時のように払えなくなるということは存在しないので。 素直に知りたいなら言ってくれればいいのに。 |

|

24663:

検討者さん

[2024-03-23 21:49:13]

元金均等と元利金等では減り方が全然違いますよ。そのあたりよくご理解されてから計算されたらよろしいかと思います。

|

|

24664:

匿名さん

[2024-03-23 21:51:57]

|

|

24665:

検討者さん

[2024-03-23 21:53:50]

匿名さん

その上の24662をお読みください。 |

|

24666:

匿名さん

[2024-03-23 21:56:30]

念のため確認しますが、このスレで既に変動金利で借り入れしている方たちは

元利均等で借り入れのほうが多いんですか? 元金均等のほうが返済総額はずっと少なかったはずですが |

|

24667:

e戸建てファンさん

[2024-03-23 22:01:57]

元金均等の方が金額的に理想的なのは間違いないですが。返済当初の金額が高くなるため、ほとんどの人が元利金等で借りているのが現実です。

|

|

24668:

匿名さん

[2024-03-23 22:04:23]

>>24665 検討者さん

えっと・・・話の流れから外れたレスだったので読み流していましたが 変動金利のローン審査では2.0%程度でも返済可能であるかを見ますので この程度までの上昇であれば払えなくなると言うことは存在しないのは周知の事実のはずですが もしかしてローン審査が何を確認してるのか知りませんでした? |

|

24669:

評判気になるさん

[2024-03-23 22:08:55]

>>24654 検討者さん

自分の場合は2015年末に契約(申込)をしたんだけど、その時点ではフラット20スペシャルというのがあって、購入する住宅が住宅性能評価で一定の基準を満たしていると、5or10年間は-0.6%の金利優遇が受けられたっていう。 自分の場合は耐震等級3というのが該当して、10年間-0.6%になったっていう。 その優遇は2015年で終わりだったんだけど、契約がされていれば2016年の実行でも適用されたっていう。 そして我が家の引き渡しが2016年8月で、市場最低金利の0.83%だったっていう。 そこに、-0.6%が加わってまさかの0.23%っていう。 一定の条件を満たした住宅購入を2015年末までに申込をして、2016年8月が実行月の人は史上最大のラッキー組っていう。 |

|

24670:

検討者さん

[2024-03-23 22:09:19]

ローン審査は単に年収に応じて何倍とかでやってるだけです。あなたも借りる時に生活費の全てを申告していないでしょ。

なので手取り月収の20~25%の返済額で金利が0.5から2%になっても金額的には月収ベースでは大した額にもならないですが、実際にはその違いで貯金ができなくなったり生活を切り詰めなければならない人は出てくるわけですよ。 そこまで加味してローン上限額を設定するような親切な金融機関はありません。 審査を通ったから何があっても困らないというわけではないのです。 |

|

24671:

マンコミュファンさん

[2024-03-23 22:11:45]

>>24666 匿名さん

マンションのモデルルームで例示するのが元利均等だから、それで借りる人もいるかも 金利が0.5未満だと、両者の差の総額は数十万円くらいかな。我が家は、数十万円でも少ない方がいいと思って元金均等にしたよ |

|

24672:

名無しさん

[2024-03-23 22:12:24]

>>24667 e戸建てファンさん

自分は固定だけど、元金感動で借りているっていう。 ローン開始は少し割高で払うけど、段々と支払額は少なくなるっていう。 でも自分の給与は上がっていくから、年々ゆとりが大きくなるっていう。 支払い当初は金額が高くなるけど、そこは逆算してゆとりのある返済計画を立てればそれで済む話っていう。 そのお金を繰上げ返済に使ったり、住宅メンテナンスの費用にしているっていう。 |

|

24673:

匿名さん

[2024-03-23 22:14:34]

>>24667 e戸建てファンさん

固定金利を選ぶなら元利均等を選ぶのも分かるのですが 変動金利でせっかく返済額を下げたのだから 後々の金利上昇リスクも考慮して元金均等で良さそうなのにね 返済当初の金額を気にすると言うことは、もしかして頭金も入れない設定ですか? そういう人たちを相手に固定のほうを選んだ方が良いと言ってるのであれば 私もそう思いますよ |

|

24674:

マンション検討中さん

[2024-03-23 22:17:51]

|

|

24675:

評判気になるさん

[2024-03-23 22:19:19]

|

|

24676:

eマンションさん

[2024-03-23 22:19:24]

>>24671 マンコミュファンさん

それは当初の支払額を少なくして、ローンが払える金額だと錯覚させるためっていう。 実際は元利金等の方が利息分の支払いが多い分、総支払額は増えるっていう。 でもみんな木を見て森を見ずで、元利金等を選択するっていう。 自分はDIKSNだけど総支払額を世帯年収の10%に抑えて資金計画を立てて、もしどちらかが働けなくなってシングルパワーになっても、総支払額が年収の3割に収まるようにした。 もう少しチャレンジングしても良いって言われたけど、そこは人生七転び八起きだからっていう。 |

|

24677:

eマンションさん

[2024-03-23 22:21:00]

>>24668 匿名さん

同じ手取り500万でも生活費は家庭によって違うし、その家庭によっては10年後の生活費は学費などで高騰して更に手取り変わってないかも そんなところまで銀行は見てない 老後資金を犠牲にして返済しなくてはいけなくなるかもしれないけど、返せないわけではないから |

|

24678:

マンション掲示板さん

[2024-03-23 22:22:13]

|

|

24679:

検討者さん

[2024-03-23 22:23:17]

>24673

その辺は自分にはわかりません。 ただ、8割近くが変動金利で借りていて、そのほとんどが元利均等というのは、要するに住宅価格の高騰などから目一杯で借りている人が多いのだと推測します。 余裕のある人だったら、元金均等で返すのが間違いないですよ。そこは同意です。 |

|

24680:

匿名さん

[2024-03-23 22:25:47]

>>24674 マンション検討中さん

支払いが先送りされるだけって認識がない人いますものね・・・ |

|

24681:

e戸建てファンさん

[2024-03-23 22:35:34]

私が検討していた時に地銀の説明がなかなかうまくて、はじめあたかも銀行が肩代わりしてくれるかと誤解してしまい、聞き返したらちがいました。初めて聞く人には難しいルールです。

|

|

24682:

匿名さん

[2024-03-23 22:36:31]

>>24677 eマンションさん

手取りが変わらないのに金利と物価が上がる設定ですか? 一応、今現在、管制賃上げにより手取りは上がることになってますし、 金利が上がるということは基本物価は下がるか良くて微上げと予想されるのですが (アメリカは景気が強すぎて金利を上げても物価がガンガン上がってますが あれはあくまで景気が強すぎるからです) なぜそんな設定をしているのですか? たぶんですが、あなたは貯蓄もなくギリギリでローンを組んだ人を想定してませんか? それは変動だけでなく固定でローン組んだとしても将来何かあった時にきつくなりますよ |

|

24683:

評判気になるさん

[2024-03-23 22:38:17]

5年前に変動金利で9000万円弱借りました。

が、手元に完済できる資金有り。こんなに借りる必要はなかったのに、住宅ローン減税目当てで借りました。 こういうのも混じっているから、周りで変動金利が流行りだから…と簡単に選ぶべきではないのだろうね。、 |

|

24684:

e戸建てファンさん

[2024-03-23 22:39:07]

余裕でローン返せる見込みの人はこんなスレに来ないよ。

|

|

24685:

e戸建てファンさん

[2024-03-23 22:43:03]

9000万を0.5%で借りたとして、住宅ローン減税期間の13年で返すとしても、支払利息2,975,353円になりますね。

9000万手元にある人が、差し引き100万かそこらの減税目当てにそんな面倒なことしますかね? |

|

24686:

匿名さん

[2024-03-23 22:43:08]

>>24679 検討者さん

住宅価格高騰が原因で目いっぱい借りることになるのは固定金利を選んでも同じじゃないですか? 変動か固定かの選択ではなく、 そもそも頭金も貯めずに目いっぱい借り入れる、いわゆるギリ変ギリ固が危険って話ではないでしょうか なんかそのあたりはちょっと論点ズレちゃってないかな |

|

24687:

24683

[2024-03-23 22:44:06]

|

|

24688:

検討者さん

[2024-03-23 22:52:06]

>24686

ギリ変とギリ固は全く意味が違いますよ。 ギリギリでも固定金利で払えるなら今後のリスクはないです。簡単に言えば生活は苦しくても破綻することはありません。それなら頭金もいらないし(払えているわけなので)、返済額上昇のリスクがゼロなわけですから。物価上昇云々はもちろんありますが。 一方ギリギリの変動金利では、金利上昇の瞬間にアウトです。 生活が破綻するリスクが存在するかしないか、全く違うのです。 |

|

24689:

24683

[2024-03-23 22:52:28]

|

|

24690:

通りがかりさん

[2024-03-23 22:53:47]

|

|

24691:

口コミ知りたいさん

[2024-03-23 22:53:59]

>>24687

返済総額を最小にしたいなら、はじめから借りなければよい。手元にある9000万つかって。 |

|

24692:

名無しさん

[2024-03-23 22:57:35]

|

|

24693:

24683

[2024-03-23 23:02:20]

|

|

24694:

匿名さん

[2024-03-23 23:06:25]

|

|

24695:

検討板ユーザーさん

[2024-03-23 23:07:39]

>>24692 名無しさん

このスレッドではずっと建設的な議論がなされずに、変動さんが固定さんを見下しているだけっていうところに疑問を抱いたのが始まりっていう。 金利が上がらなければ、総返済額が少なくなるのは変動金利なのはある意味当たり前だけど、それでなぜ固定さんをバカにするのか理解できなかったっていう。 だったらマイノリティではあるけれども、自分のように変動よりも低金利の固定もいるんだよっていうことを伝えたかったっていう。 そうすることで、ここの議論がもっと建設的なものになってほしかったっていう。 でも気が付けば自分もいつの間にか、低金利を自慢するばかりの人間に成り下がったっていう。 |

|

24696:

通りがかりさん

[2024-03-23 23:11:31]

24692: 名無しさん

この方は本当にラッキーだっただけなのか、それともそうとうの切れ者なのかは他人には分からないですよ。羨ましいからと言って口汚く罵るのはいけませんよ。 |

|

24697:

匿名さん

[2024-03-23 23:13:49]

うちは生命保険代りに住宅ローン利用しました。例えば3000万の死亡保険だと今の年齢だと月々1万は超えると思ったから。だけどそんなに死亡保険っている?と思うから80迄借りとかなくてもいいのかな?って思案中。

|

|

24698:

匿名さん

[2024-03-23 23:14:12]

>>24688 検討者さん

いやいやいや、同じだってw 以前にも固定ならギリギリでもリスクがないと言ってた人がこのスレにいましたが 固定なら何があっても安全という思い込みは リスクを承知した上での変動選択よりも生活破綻するリスクがありますよ 頭金を貯めること、返済中でも余裕資金は必ず作ることはしっかりしてくださいね |

|

24699:

匿名さん

[2024-03-23 23:16:13]

|

|

24700:

匿名さん

[2024-03-23 23:19:35]

24694: 匿名さん

私も現金一括派ですが、意外と多いですよ。色々な考えの人がいるな~と思いながら見ています。 |

|

24701:

匿名さん

[2024-03-23 23:20:54]

やっぱり普通は65歳までに完済するのが普通なんでしょうか?その年齢だと死亡保険ってせいぜい数百万だから、勿体ない気もするんですよね。

|

|

24702:

匿名さん

[2024-03-23 23:23:40]

>>24690 通りがかりさん

ギリ固は月々の返済額が大きいため、貯蓄ができないってリスクがあるんで ギリ変とギリ固のドングリの背比べって意味ないと思うよ? ギリ固なの? もしそうならギリ変よりリスクが低いからなんて考えないで 家計の見直しや買い替えも含めたローンの見直しをした方がいいよ |

|

24703:

eマンションさん

[2024-03-23 23:25:51]

|

|

24704:

匿名さん

[2024-03-23 23:27:29]

|

|

24705:

匿名さん

[2024-03-23 23:28:48]

投資もやってるけど、一応率にしたら10%位利益は出てるんだけど、大きい金額突っ込むのって勇気いりますよね。

出来れば預金金利が上がってくれればリスク取らなくてよくて安心って所で、金利が上がるのを待ってる方です。 ここのスレ見てると情報が早かったりするので有難いです。 |

|

24706:

匿名さん

[2024-03-23 23:29:41]

Googleで"フラット20スペシャル"で検索すると

"フラット20スペシャル"との一致はありません。 って出るけど本当に存在するの? |

|

24707:

マンション検討中さん

[2024-03-23 23:34:58]

|

|

24708:

匿名さん

[2024-03-23 23:35:11]

フラットSじゃないのかな?

保証型だよね?多分 |

|

24709:

24683

[2024-03-23 23:36:35]

|

|

24710:

変動さん

[2024-03-23 23:40:09]

>>24666 匿名さん

元利均等が多いでしょ 元利均等しか選べない銀行もあるし うちは元金均等で払ってる 今は金利が低過ぎるので総支払額に全く差が無いけど、金利が上がる時のことを考え、少しでも早めに元金を下げておこうと思ってね |

|

24711:

口コミ知りたいさん

[2024-03-23 23:47:14]

|

|

24712:

変動さん

[2024-03-23 23:48:08]

|

|

24713:

マンション掲示板さん

[2024-03-23 23:57:04]

|

|

24714:

通りがかりさん

[2024-03-24 01:29:28]

メガバンクを先駆けにどこもかしくも普通預金0.02まで上げる銀行多いね。

本来なら顧客取りの為に金利競い合うと思ってたけど。 この調子なら変動金利上昇率もメガバンクに合わしてくる? |

|

24715:

マンコミュファンさん

[2024-03-24 02:40:52]

|

|

24716:

マンション検討中さん

[2024-03-24 07:40:11]

>>24714 通りがかりさん

メガバンク系は帳尻合わせしてくるだろうね。 でも新生銀行のように、ネットバンクや他業種バンク系はチキンレースを続ける可能性が高い。 なので、メガバンクもそこまで大きくは上げられないはず。 せいぜい0.1、2%じゃないかと予想。 |

|

24717:

匿名さん

[2024-03-24 07:54:11]

それは違うよ。

ギリ子は当初は大変だけど、インフレ時代ならどんどん楽になっていく。 返済額は変わらないのに収入が増えていくから。 逆に変動は金利分が増えていくから永久にギリ変のまま。 だから世界の常識は8割が固定。 ガラパゴス日本だけが変動が8割。 これから始まるインフレ時代なら、ギリ変とギリ子では、ギリ子の圧勝。 |

|

24718:

匿名さん

[2024-03-24 08:16:03]

ついに底辺争いが始まったか

|

|

24719:

匿名さん

[2024-03-24 08:41:40]

ギリ同士の不毛な争いに加りたい方はこのスレにどうぞ。

|

|

24720:

マンション検討中さん

[2024-03-24 08:43:46]

一昔前、携帯電話で日本だけがパゴス化していた時代があったよね。

でも今は日本も世界の主流に乗って、スマフォの導入に踏み切った。 住宅ローン金利でも同じことが起ころうとしている。 これから変動金利が段々と上昇し始めて、生活が苦しくなる人達が少なからず出てきてニュースになる。 そこで世界標準の話がTVやネットでも多く報道されるようになって、日本も固定金利が主流となっていく。 0.6%台で変動を借りて、既に7割近くの返済を終えている人は心配いらない。 ある意味では勝ち組と名乗って良いと思う。 あとはここ5年ほどの間に、金利1%未満の固定金利を借りた人達も、勝ち組。 完全な***確定というのは、ここ3年以内にローンを組んだギリ変さん。 総支払額はかなり大きく膨らむ可能性がある。 被害を最小限に食い止めるには、固定への借り換えを検討した方がまだマシ。 勝ち組の定義は色々な意見があると思うけど、ここ数年で変動金利でローンを組んだ人(残債がまだ沢山残っている人)は、本当に借り換えを検討した方が良い。 それは専門家も同じ意見。 |

|

24721:

マンション検討中さん

[2024-03-24 09:12:45]

自分もフラットですが、0.61%。

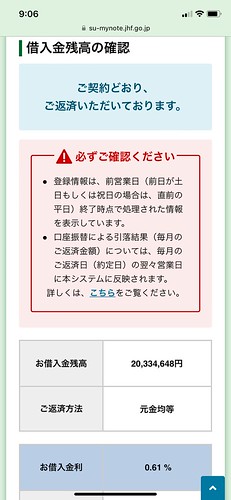

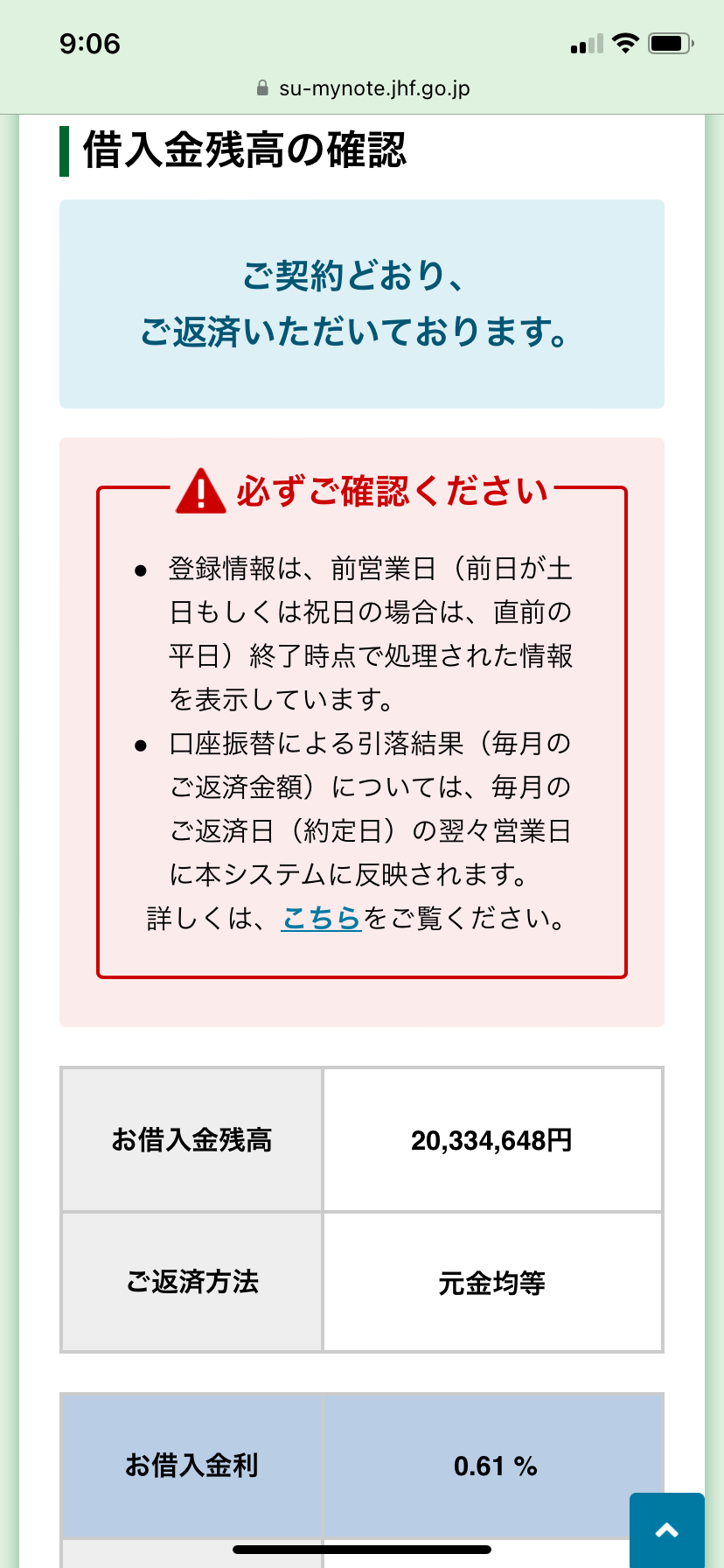

20年とはいえ、0.23%は凄い。 専用ページでこんな画面がスクショできますが、見せていただくことは可能ですか?

|

|

24722:

口コミ知りたいさん

[2024-03-24 09:34:21]

|

|

24723:

マンション検討中さん

[2024-03-24 09:57:10]

|

|

24724:

マンション掲示板さん

[2024-03-24 10:02:15]

|

|

24725:

マンション検討中さん

[2024-03-24 10:03:45]

ギリ固、ギリ変ってどのくらいの金利で借りてるん?

|

|

24726:

匿名さん

[2024-03-24 10:36:04]

>元利均等が多いでしょ

>元利均等しか選べない銀行もあるし 今は選べるようだが、 私が借りた時は、メガバンクでも三井住友やみずほは、元利均等しか選べなかった。 >うちは元金均等で払ってる 私も元金均等で、すでに完済済みです。 ローン期間が11年と短かったから、元金均等も元利均等も返済額がほとんど変わらなかった。 元金均等は、25%ルールや5年ルールがありません。 金利があがれば、すぐ返済額も上がります。 ただ、借入中は、金利があがることは無かった。 逆に、銀行から金利引き下げの話があった。 |

|

24727:

名無しさん

[2024-03-24 10:50:41]

自分もフラット検討したことあるから省エネとか耐震とかバリアフリーとかで利下げになることは知ってるが、0.6%利下げってのは聞いたことないなw

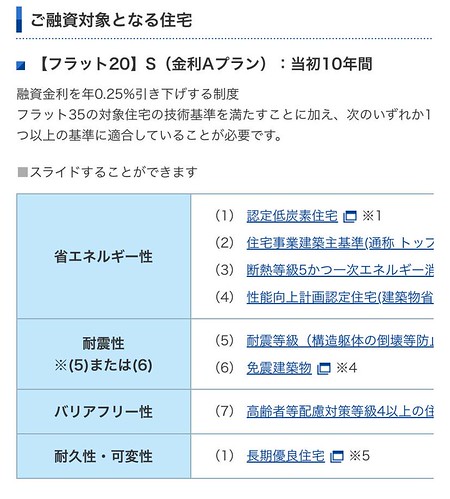

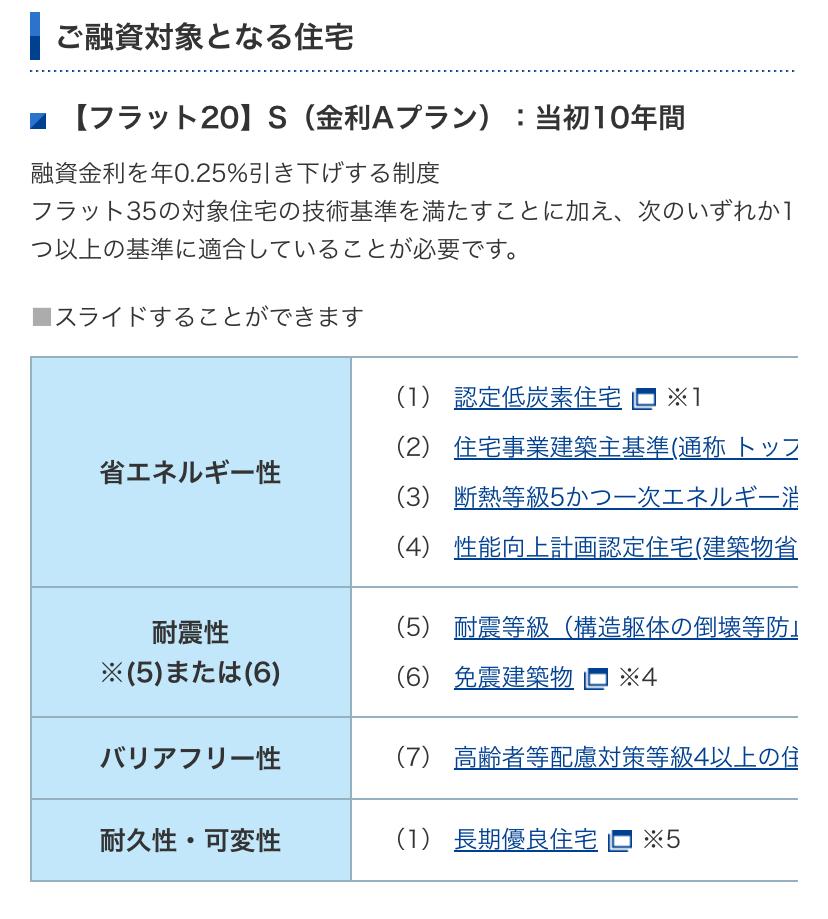

上のSがついて何年間か0.25%利下げだったと思う こいつは10年間0.6%利下げなんて荒唐無稽レベルのことを言ってるんだから証明してほしいわ 早く画像編集アプリ入れようかw |

|

24728:

マンション検討中さん

[2024-03-24 11:29:51]

>>24727 名無しさん

本人ではないけど、2015-16年1月に掛けては条件を満たせば最長10年間-0.6%というのはあったみたいだね。 証拠は見た記憶ないけど、おばちゃんの話とも辻褄は合ってるっぽい。 https://suumo.jp/journal/2015/02/18/78116/ |

|

24729:

匿名さん

[2024-03-24 11:31:15]

>>24663 検討者さん

興味本位で元利均等で計算してみましたよ 何年後に残債がいくらになるかは面倒くさかったんで 元金均等では3年後1.0%4550万、5年後1.5%4300万、7年後2.0%4000万としたところを 3年後1.0%4800万、5年後1.5%4500万、7年後2.0%4300万くらいで計算してみるね 5000万を元利均等で35年借り入れすると変動0.4%で13.4万、固定1.0%で月14.8万返済 残債4800万になったときに「変動1.0%で14.2万」、固定1.0%で月14.8返済 残債4500万になったときに「変動1.5%で14.4万」、固定1.0%で月14.8返済 残債4300万になったときに「変動2.0%で14.9万」、固定1.0%で月14.8返済 これではあまり差がなく不満に思う人がいると思うので もうちょっと早く2.0%になったケースを計算してみたんだけど 残債5000万で「変動2.0%で17.3万」、固定1.0%で月14.8返済 残債4800万で「変動2.0%で16.6万」、固定1.0%で月14.8返済 残債4500万で「変動2.0%で15.6万」、固定1.0%で月14.8返済 ここまで急激な利上げがあるなら確かに変動ではちょっときついかもしれないけど 適用金利が2.0%になるときの政策金利は5.0%程度のようですから 日本でこれが起こりうる可能性は低くないですかね |

|

24730:

匿名さん

[2024-03-24 11:35:01]

|

|

24731:

マンコミュファンさん

[2024-03-24 11:40:03]

|

|

24732:

匿名さん

[2024-03-24 11:43:44]

|

スムログ 最新情報

スムラボ 最新情報

教えて君はもう少し自分で勉強しなさい。

もう子供じゃないんだから。