住宅ローン利用予定の方。変動金利・固定金利・期間固定金利など迷った人はここで質問しましょう!

[スレ作成日時]2017-03-25 18:46:26

注文住宅のオンライン相談

住宅ローン総合スレ(迷ったらここで質問!)

|

1839:

匿名さん

[2021-06-10 12:16:14]

|

|

1840:

匿名さん

[2021-06-10 12:17:26]

ここは属性に疑問符が付く人が多いのかな?

|

|

1841:

注文住宅検討中さん

[2021-06-10 13:03:09]

|

|

1842:

通りがかりさん

[2021-06-10 13:05:02]

実際ローン支払ってる方のキャッシュフローってどんな感じですか?

例えば月々〇〇円貯金できて 年間で〇〇円貯金できてる。とか。 それとも月々支払いと収入がトントンの月もあれば、貯金できる月もあって、ボーナス含めて年間〇〇円貯金とか。 年末からローン開始予定なんですけど、給与が月によってバラツキがあるため毎月余裕を持って貯金できる感じではなく、ボーナス含めて年間で40?50くらいの貯金を考えてます。 年齢:31 妻30歳と子0歳 です。 子供が大きくなったら妻パート予定です。 |

|

1843:

匿名さん

[2021-06-10 13:37:37]

>>1841 注文住宅検討中さん

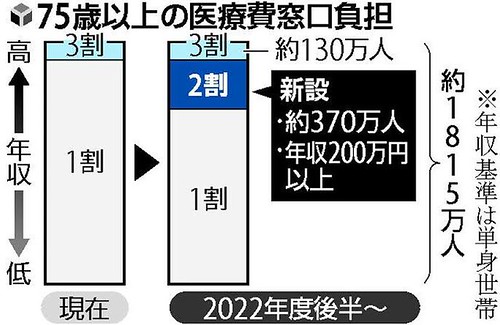

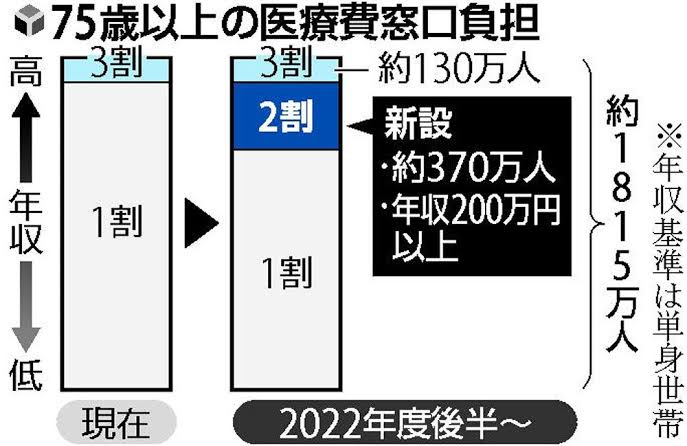

75歳以上の高齢者のうち現役並み所得の10%弱は3割負担で変更なし。 |

|

1844:

匿名さん

[2021-06-10 13:39:48]

|

|

1845:

匿名さん

[2021-06-10 13:56:03]

|

|

1846:

通りがかりさん

[2021-06-10 21:09:00]

とりあえず35年ローンを組んでじっくり考えれば良い。

何とかなるよ。 |

|

1847:

通りがかりさん

[2021-06-10 21:19:16]

|

|

1848:

匿名さん

[2021-06-10 21:45:52]

客の属性が悪くても無理矢理に家を買わせる営業や金融機関がいるから無理

|

|

|

|

1849:

通りがかりさん

[2021-06-11 07:51:07]

|

|

1850:

匿名さん

[2021-06-11 11:26:47]

>>1842: 通りがかりさん

年間ローン返済140万円、年貯蓄200万前後でしたが昨年260万。コロナで外食や旅行など支出が減ったため。自分でも驚きました。 コロナ収束しても生活スタイルがこれに慣れたため以前のように使わないかもしれません。いい感じです。 |

|

1851:

匿名

[2021-06-11 13:19:13]

ひとり親家庭です。

私 41歳 会社員 子供 2歳(4年後に小学校入学) 収入 額面で460万円 養育費 年間20万円 現在の貯金 3450万円 子供名義の貯金 400万円 学資保険 300万円(保険料全て払込済み) 子供が小学校に入学するまでに一戸建ての購入を考えています。大阪府堺市か大阪市の安めのところで考えています。地価が高い地域なので狭くても結構高いです。 3500万円の一戸建ては厳しいでしょうか? 3800万円だと無謀でしょうか? 60歳までにローン完済させたいです。 マンションは考えていません。車はありません。 どなたかアドバイスをお願い致します。 |

|

1852:

匿名

[2021-06-11 13:21:33]

年収というのは額面ですか?手取りですか?

|

|

1853:

匿名

[2021-06-11 13:24:19]

>>1832

年収というのは手取りですか?額面ですか? |

|

1854:

通りがかりさん

[2021-06-11 13:29:12]

>>1849 通りがかりさん

コメントありがとうございます。 年間で管理してる方もいらっしゃるのですね。 少し安心しました。 私も年間での貯金を考えています。 理想をいえば月々貯金。ボーナスでも貯金。 そもそも住宅ローンにそこまでお金をかけるなという意見もありますが、中々現実的に厳しいので不安でした。 |

|

1855:

通りがかりさん

[2021-06-11 13:34:26]

>>1850 匿名さん

年貯金200は素晴らしいですね。 確かにコロナで支出が減ってるので、去年から自分なりに貯金は出来ました。 私自身お金のかかる趣味がある訳では無いので、コロナが落ち着いても贅沢するつもりもないですが、普段の生活がままならないようにはならないよう、頭金などを考えてローン組もうと思います |

|

1856:

通りがかりさん

[2021-06-12 05:44:25]

|

|

1857:

匿名さん

[2021-06-12 10:47:09]

1845本人じゃないですが、

自己負担と窓口負担って同じ事でしょ。 保険証ない、または自由診療なら10割負担とか全額負担という言い方。 |

|

1858:

匿名さん

[2021-06-12 18:57:47]

医者にかからなきゃ自己負担もないが、75歳以上で医者にかからない人は少数派だろうから、結局自己負担は上がるって話しだよな。

あがらないのは1割負担のままの人のみ。 |

|

1859:

匿名さん

[2021-06-12 20:10:58]

現役世代は3割負担だから75歳から2割負担でもいいんじゃない

75歳で年金が減るわけでもないし |

|

1860:

匿名さん

[2021-06-12 21:12:31]

|

|

1861:

匿名さん

[2021-06-12 21:56:05]

高齢者が財源を逼迫させてる健保や介護保険料が上がるのは当然。

年金手取り額の減少なんてたかが知れてる。 |

|

1862:

マンション検討中さん

[2021-06-13 23:39:36]

ローンが通るかについて質問です。

希望物件が諸経費込みで4400万円 世帯収入:600万円 年齢:28歳(妻も) 子ども3人 奨学金の返済が2人合わせて月々約4万円2035年まで 諸経費も含んでローンを考えています。 無謀でしょうか? |

|

1863:

匿名さん

[2021-06-14 05:38:43]

>>1862

35年ローンで0・5%の金利だとすると、実質月々16万円の出費が14年後まで続く計算ですね。 28歳でお子さんが3人いらっしゃるということは、年齢も幼くそれほど離れていないですよね? そうなれば14年後以降、お子さんたちは次々と大学へ進学するということになります。 一番出費が苦しい時期と奨学金返済の時期がバッティングします。 貯金額も知らず、ローンが通るかのご質問なのに的外れな返信となってしまうかもしれませんが、通ったとして学費払えますか? |

|

1864:

マンション検討中さん

[2021-06-14 07:37:24]

|

|

1865:

通りがかり

[2021-06-14 08:49:58]

>>1864 マンション検討中さん

若いので今後の昇給度合はわかりませんが、子供3人かつ奨学金まであるのなら、3000ー3500万くらいでは 30歳くらいで役職手当ついて大幅昇給とかでもなければ、4400万は奨学金なくでもおすすめしないレベルの金額 |

|

1866:

匿名さん

[2021-06-14 12:02:13]

子供が3人いて大学までいかせるなら、今後の学費として私立に入る事も想定して4000万は確保しないといけない。

浪人したり下宿ならもっとかかる。 |

|

1867:

名無しさん

[2021-06-14 13:14:41]

>>1864

お子さん3人で奨学金もあって、世帯年収が600万円だとキツイと思います。 世帯年収の7倍以上の借り入れになりますよね。 3000万円程度が良いところではないかと思います。 まだ若いので40歳になった時に 1000万円になるとかなら別ですが。。。 |

|

1868:

匿名さん

[2021-06-14 14:29:26]

両親が奨学金の返済を経験してるなら子供には同じ経験をさせたくないのでは?

教育費を準備しながら返済できる金額のローンにとどめるべきでしょう。 |

|

1869:

通りがかり

[2021-06-14 20:44:19]

>>1862 マンション検討中さん

ローンが通っても支払いが大変でしょう 奨学金返済、ローン返済、管理費修繕費も合わせたら月いくらの支払い? 固定資産税も月割で1-2万するよね? ローンが通るか質問する以前の問題として生活が成り立つか検討してる? |

|

1870:

評判気になるさん

[2021-06-14 22:23:14]

>>1862 マンション検討中さん

お子さんが三人かつ奨学金の返済もあるとのこと考慮する要素が多いので、まずはFPにでも相談してライフプランシミュレーションした方がいいと思います (ネット上でも簡易なものなら自身でもできます) いつ頃どの程度の資金が必要か生活が立ち行くかイメージしてから自宅購入の予算を考えることをお勧めします |

|

1871:

匿名さん

[2021-06-14 22:48:28]

|

|

1872:

匿名さん

[2021-06-19 12:17:49]

政府の「骨太の方針」では終身雇用など従来の日本型企業経営の維持が困難になっているとされた。

雇用と所得の安定を前提にした長期住宅ローンは見直したほうが賢明。 |

|

1873:

通りがかりさん

[2021-06-20 21:29:17]

質問です。

住宅ローンを組むにあたり何度信用情報を見られるのでしょうか?仮審査、本審査、金消契約時、融資実行時の計4回でしょうか? |

|

1874:

匿名さん

[2021-06-20 21:52:37]

自分の信用情報なんて気にしない事。

属性が悪ければ否認されるだけ。 |

|

1875:

通りがかり

[2021-06-20 22:00:21]

信用調査なんて1回でも10回で変わらん。仮審査の後内容が変わる方がおかしい。延滞や借入増えるなんて考えられんし。

|

|

1876:

匿名さん

[2021-06-21 14:45:32]

日常の生活費をカードローンや消費者金融で借金する人などほんの一部。

まして多重で借りる人や返済が滞る人はさらに少ない。 このスレは信用調査をやたらと気にする人が多くない? |

|

1877:

匿名さん

[2021-06-22 14:54:48]

借金体質だと返済の心配をするより借りられるかを心配する。

借りたら返済には無頓着。 |

|

1878:

通りがかりさん

[2021-06-23 13:05:52]

すいません。

今度仮審査予定です。 奨学金の返済が月5000円あります。 ところが審査のため信用情報を3つ取り寄せましたが、どこにもその情報が登録されていません。 仮にこの分を組み込んでも返済比率は大丈夫ですが、返済期間が長く、無利子型、少額なことから、できればこのままでと思っています。(返済条件つけられた方が厄介) 個信に未掲載なのは間違いなく確認しましたが、個信内容が個人と保証会社で異なる、個信以外に知る術があるなど、ばれる可能性はあるのでしょうか? |

|

1879:

匿名

[2021-06-23 14:08:24]

>>1878 通りがかりさん

じゃあやってみれば? たかだか5,000円の返済を告知しない理由はなに? ホワイトな人に思われたい?借入あるんならすぐバレます。 |

|

1880:

通りがかりさん

[2021-06-23 15:02:34]

|

|

1881:

匿名さん

[2021-06-23 15:23:57]

正直に申告すれば問題なし

他に与信上の問題を抱えてなければ正々堂々と訂正したらいい |

|

1882:

匿名さん

[2021-06-23 16:32:16]

基本的に奨学金は個人信用情報機関には登録されませんが、遅滞等が発生すると登録されます。

なので、一切の遅滞なく返済していればバレることはないかと。 |

|

1883:

名無しさん

[2021-06-23 17:08:24]

マルチポストする人には関わらない方が吉

|

|

1884:

通りがかりさん

[2021-06-23 17:25:11]

>>1882

ありがとうございます。参考にします。 |

|

1885:

マンション検討中さん

[2021-06-26 05:10:48]

住宅ローン減税は再々延長されますか?

|

|

1886:

匿名さん

[2021-06-26 05:39:52]

|

|

1887:

マンション検討中さん

[2021-06-26 10:09:08]

再々延長されないのであれば、9月までのけいやくですか。。

|

|

1888:

匿名さん

[2021-07-06 19:49:47]

土地購入して新築予算です。

土地とHMとの契約は5月に済んでますが、土地の文筆や農地転用が済むのを待っている状態でした。土地の契約書は口頭での説明のあとは読むこともなくその日のうちにHMが確認するとのことで預けてあります。 で、自分も悪いのですが、ここまでHMの言われるがままに打ち合わせをすすめ、今週末に銀行さんとの打ち合わせの予定でした。ところが不動産屋さんから連絡があり「今月26日が決済なのに大丈夫なんですか?」と。ヒヤッとなりました。営業さんにも伝えたところ営業さんも慌ててる様子。やはりこのスケジュールでは間に合わないんでしょうか。 土地購入前には事前審査は通ってます。けど、ほかの銀行も検討ということでの話し合いの予定でした。全く違和感なくここまできてしまいました。営業さんはたぶんギリギリ大丈夫と言っています。なるようにしかならないんでしょうか。なんとかする方法はありませんか?力をお貸しください。 |

スムログ 最新情報

スムラボ 最新情報

ローン利用者の平均像がググると出ていたと思いますよ。

全国、首都圏、東海、近畿、地方別で新築マンション、注文住宅、建売、中古など項目別に

30~40代で家族構成三人、四人、借り入れ年収の4から6倍、返済負担率とか記憶の範囲。ローン実行されている世帯の多数は堅実。