住宅ローン利用予定の方。変動金利・固定金利・期間固定金利など迷った人はここで質問しましょう!

[スレ作成日時]2017-03-25 18:46:26

注文住宅のオンライン相談

住宅ローン総合スレ(迷ったらここで質問!)

|

1539:

匿名さん

[2021-04-20 13:15:01]

|

|

1540:

匿名さん

[2021-04-20 13:37:25]

>>1538 通りがかりさん

各家庭と会社の事情で変わると思いますが、 60まで引き出せない、月1.2万をどう捉えるかですね。 そもそも話の発端は「お得な住宅ローン控除の使い道」ですから、他に良い使い道があるならばご教授願いたいです。 |

|

1541:

匿名さん

[2021-04-20 14:08:08]

ローンの繰り上げ返済も運用法のひとつ。

債務が減るうえにローン金利分が確実に将来の支出減となるので安定した運用といえる。 |

|

1542:

検討者さん

[2021-04-20 14:54:47]

|

|

1543:

匿名さん

[2021-04-20 15:22:09]

元本割れのリスクがあるので投資は無くなってもいい余裕資金でやりませう

|

|

1544:

匿名さん

[2021-04-20 16:24:16]

借金で投資を奨めるのは如何なものか

|

|

1545:

検討者さん

[2021-04-20 17:29:09]

|

|

1546:

匿名さん

[2021-04-20 17:35:44]

>>1545 検討者さん

>借金して事業始めたり、不動産買うのも同じようなものだし。 違う。 投資用不動産ローンも一般の住宅ローンとは別物。 同じだと思うなら住宅ローンの借り入れ先に聞いてみたらいい。 |

|

1547:

通りがかりさん

[2021-04-20 17:43:07]

>>1546 匿名さん

ローンが同じか違うかの話はしてないと思うけど。 |

|

1548:

匿名さん

[2021-04-20 17:48:25]

|

|

|

|

1549:

匿名さん

[2021-04-20 19:48:39]

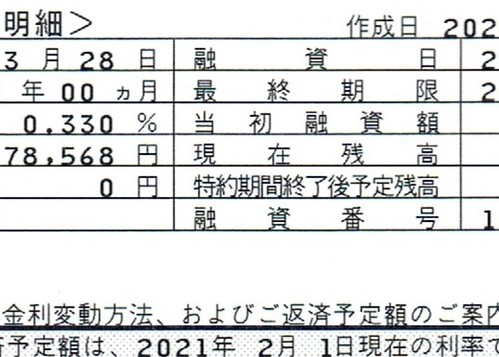

繰上つもりだったけど、借り換えて0.33%だから

繰上しないで今のまま配当利回り3.x%のバリュー株 コロナ禍でも業績好調で増配もあり上昇傾向でロングラン中です

|

|

1550:

匿名さん

[2021-04-20 20:01:44]

|

|

1551:

名無しさん

[2021-04-20 21:02:45]

金の使い道なんて人それぞれなのに、なぜか繰り上げ返済推奨の人が必死になっていることはよく分かる。

|

|

1552:

匿名さん

[2021-04-20 21:39:47]

住宅ローンはローン控除狙いで借りるようなものだから繰り上げるとあとが楽だよ。

|

|

1553:

匿名さん

[2021-04-21 07:52:43]

idecoで掛け金丸々控除された上で住宅ローン控除もMAXで控除される人って、年収どのくらいなの?

あと、給与のみ600万と給与500万+投資100万とでは住宅ローン控除の額に差が出る? |

|

1554:

検討者さん

[2021-04-21 08:12:21]

ネット銀行の住宅ローンって審査きびしいの?

公務員とか上場企業の会社員じゃないと通らないのかな? モゲチェックというサイトで確認したら 借りられる確率20%だった。 |

|

1555:

匿名さん

[2021-04-21 09:11:11]

>>1554 検討者さん

本審査は厳しめですね。事前審査はユルかったりするので注意です。 年収に見合った借入額、過去に消費者金融で借りた事がない、過去に滞納した事がない等であれば公務員や大企業でなくても通りますよ。あとは担保価値とか。 要は世間的な一般常識人であれば問題ないかと。 |

|

1556:

匿名さん

[2021-04-21 09:18:37]

|

|

1557:

匿名さん

[2021-04-21 09:41:14]

ネットで簡単にスマホひとつで審査できるから受ければ良い

通らない場合は借りすぎで将来破綻予備軍、借入額を減らすべきだね。 借りすぎなのに他のより高い金利で借りたらますます破綻しやすくなる。 |

|

1558:

匿名さん

[2021-04-21 09:52:00]

借りられるかを心配するより返せるかを心配をするのが通常

自分の属性に自信がない人が多いのかな |

|

1559:

通りがかりさん

[2021-04-21 12:35:29]

|

|

1560:

1554

[2021-04-21 12:36:17]

借入額より、資産(ほとんど株)を多く持っていれば大丈夫だよね。

その上でネット銀行で住宅ローンを組みたい。 資産もちゃんと評価してくれるかな。 |

|

1561:

匿名さん

[2021-04-21 12:43:17]

>>1560 1554さん

関係無い 逆に住宅ローンで借入た資金を投資転用(典型的なのがアパート経営)発覚すれば一括返済解約対象になる 事業資金や投資案件も同様、 自営業が審査通りにくいのはそのため いわゆる社会的信用と見合う所得が無ければ審査通らない |

|

1562:

1554

[2021-04-21 12:53:27]

|

|

1563:

匿名さん

[2021-04-21 14:46:04]

>>1553 匿名さん

控除の対象が、社会保険、配偶者控除、ideco、住宅ローン控除(上限40万)だけだった場合、年収850万円くらいから満額控除になるよ。 二つ目の質問は、投資の内容やNISAなのか否かで変わってくるので何とも言えません。 |

|

1564:

匿名さん

[2021-04-21 14:51:40]

ちなみに、↑の850万円とは所得税のみで考えた場合です。

住民税まで考えると760万円くらいから満額控除になると思われます。 |

|

1565:

匿名さん

[2021-04-21 14:55:51]

それは借入額によるんじゃないの?

|

|

1566:

匿名さん

[2021-04-21 23:21:21]

>>1563 匿名さん

1553です。ありがとうございます。 当方の年収では住宅ローン控除は満額控除にはならなそうです・・・ この場合はidecoはやらずに住宅ローン控除を多くもらった方が得なのでしょうか。 |

|

1567:

匿名さん

[2021-04-22 05:47:14]

所得税額がローン控除を下回る年収でideco?

|

|

1568:

匿名さん

[2021-04-22 07:47:53]

>>1566 匿名さん

年収が低い場合は、どちらが得かではなくidecoを利用して資産を築きたいかどうかを考えるべきです。 築きたいならideco併用、リスクとりたくないなら住宅ローン控除のみで良いかと。 |

|

1569:

検討者さん

[2021-04-22 11:51:09]

>>1566

たぶん満額の意味を誤解してる。 |

|

1570:

匿名さん

[2021-04-22 12:06:59]

|

|

1571:

匿名さん

[2021-04-22 12:37:33]

|

|

1572:

匿名さん

[2021-04-22 20:33:44]

知識不足のまま生涯続くかもしれない高額な借金を背負うのはリスクが大きい

ライフプランや住宅ローンの基本的な勉強をしてから家の購入を考えたほうがよろしいかと |

|

1573:

匿名さん

[2021-04-24 21:29:53]

住宅ローンについて、以下の条件でおすすめの銀行を教えてください。

購入金額4500万円(分譲マンション) 頭金1500万円 借入金額3000万円 変動金利35年 夫29歳、一部上場企業8年目、年収690万円 妻29歳、国家公務員7年目、年収530万円 夫単独でのローンを検討 今年第一子誕生 頭金支払い後の貯金残高は860万円 住宅ローン控除13年が過ぎたら一括で繰り上げ返済する予定です。 |

|

1574:

通りがかりさん

[2021-04-24 22:10:20]

|

|

1575:

通りがかりさん

[2021-04-24 22:26:03]

|

|

1576:

通りがかりさん

[2021-04-25 00:27:21]

|

|

1577:

通りがかりさん

[2021-04-25 00:30:22]

|

|

1578:

匿名さん

[2021-04-25 00:38:47]

10年固定意味ない13年後だし普通にネット銀行の0.31%で良い

ところで妊婦ってペアローン組める(審査通る)もの? |

|

1579:

匿名さん

[2021-04-25 08:51:54]

皆様ご意見ありがとうございます。やはりネットローンで金利の低いところでしょうか。

頭金を多目にしているのは、ご指摘のとおり夫の年収では控除できる所得税・住民税に限界があり、4000万円ローンを組んでも、控除枠を活用しきれないためです。その分残った貯蓄を投資に回せば良いのではという意見もあるかもしれませんが、過去に投資で50万円損失を出しており(大した額ではありませんが)、性格的にあまり金融投資には手を出したくありません。 ペアローンは妊婦の場合通らないことも多いようです。 |

|

1580:

匿名さん

[2021-04-25 09:07:10]

審査通るかわからんけど

4500万借りて690万しか年収なくても すまい給付金が出て控除456万になるみたいよ https://kakaku.com/housing-loan/simulation/koujo_simulation.asp |

|

1581:

通りがかりさん

[2021-04-25 10:03:23]

|

|

1582:

匿名さん

[2021-04-25 11:30:39]

素人の投資は無くなってもいい余裕資金でやりましょう。

元本割れしたら生活に困るような投資はギャンブル。 |

|

1583:

通りがかりさん

[2021-04-25 12:01:22]

>>1579 匿名さん

その収入でそのローン金額ならわざわざペアローンにして控除を狙いにいくよりも、手数料や手間や万が一の事を考えると夫単独でも病気持ちや発見に問題なければ余裕で借りれるでしょうし、返済も負担にならないですね(^-^) うらやましい限りです(笑) 積み立てNISAくらいならいいのでは? |

|

1584:

通りがかりさん

[2021-04-25 12:03:00]

|

|

1585:

匿名さん

[2021-04-25 13:31:00]

|

|

1586:

通りがかりさん

[2021-04-25 17:12:23]

>>1585 匿名さん

都市部で共働きだと収入がおおいので、優遇にはならないのは趣旨からして仕方ないですよね(泣) 子育ては家族でそれぞれなので、どちらがいいかは難しいですが、年金の事を考えると専業主婦だと老後で夫が先に死ぬと年金額からして生活破綻のリスクがあがるので今の時代は共働きにならざるをえないですね。 |

|

1587:

匿名さん

[2021-04-25 17:49:13]

夫が亡くなっても厚生年金の4分の3は遺族年金として毎月妻がもらえるから、夫が現役のうちにしっかり稼いで年金保険料を上限まで納めていれば、寡婦になっても自分の基礎年金と遺族年金で最低の生活費ぐらいは何とかなる。

あとはそれなりの老後資金があれば専業主婦でも大丈夫。 |

|

1588:

匿名さん

[2021-04-25 18:07:50]

将来はわからんが3号被保険者の義姉は遺族年金と国民年金で毎月20万円弱貰ってる

|

|

1589:

匿名さん

[2021-04-25 18:55:53]

旦那の稼ぎ次第で嫁さんが苦労するから少子化になるよね~

嫁さんの稼ぎなんて子ども次第で簡単に続けられなくなるから 当てに出来ないし大変だ |

|

1590:

マンション検討中さん

[2021-04-26 08:55:05]

CICを確認して異常なかった場合、信用に関してはクリアしてるって認識でいいですかね?

|

|

1591:

通りがかりさん

[2021-04-26 10:45:58]

>>1587 匿名さん

>>1588 匿名さん https://kurassist.jp/kurassist-eye/eye21/01.html などをみて不安に思いましたが、専業主婦でも夫が死別しても、稼ぎのある夫なら年金でなんとかなるんですね。 この先はきついかもとは思いますが…、明るい未来があればいいのですが。 |

|

1592:

通りがかりさん

[2021-04-26 10:47:52]

|

|

1593:

匿名さん

[2021-04-26 11:27:33]

>>1591 通りがかりさん

3号の専業主婦が上限に近い遺族年金を受給できるのは、亡くなった2号の夫が30歳代で年収1000万を超えてその後も60歳まで順調に年平均1500万ぐらい稼いでないと無理でしょう。 |

|

1594:

通りがかりさん

[2021-04-26 17:02:15]

|

|

1595:

匿名さん

[2021-04-26 17:30:25]

2号被保険者の世帯主が亡くなっても専業主婦だった配偶者が年金として月15万ぐらい受給できれば、老後資金3000万で医療費や介護費用も何とかなるかもしれない

|

|

1596:

検討者さん

[2021-04-27 13:47:08]

土地買付出した後って、住宅ローンの事前審査を申し込むと思うんだけど、

土地購入に至らなかったら、買付出す度に毎回、事前審査だすの? 何度も事前審査だして銀行の心象悪くならない? |

|

1597:

匿名さん

[2021-04-27 14:32:15]

ARUHIの審査で留保になりました。

返済率も20%以下で借入なしです。多少年齢がいっていますが10%程度の自己資金も入れます。 不動産会社が言うには、過去に一度も借入がないからいわゆるスーパーホワイトという見方をされている可能性がある。とのことでした。 クレカ生活をしているのになぜ?と思いましたが、一回払いでは借入の履歴に残らないとのことでした。確かに過去に分割払いをしたことはありません(スマートフォンの機種も一括払い) 本審査はきっと大丈夫とのことですが、金融機関の審査ってこんなもんなんでしょうか? |

|

1598:

匿名さん

[2021-04-27 19:52:41]

>>1597 匿名さん

スーパーホワイトでもフラットでそれはあまりない気がしますが、自営業でしょうか。 または勤続年数が少ないとか。 因みに当方は、年収700、借入4000、同じくスーパーホワイト、年齢49、勤続年数25年でフラットだけでなくネットバンクも通りました。 スーパーホワイト自体はあまり関係ない様な気がします。 |

|

1599:

周辺住民さん

[2021-04-27 21:54:09]

SBI銀行の審査通ったけど、0.1%上乗せの条件が付いててでショックが大きい

44才、年収500、頭金100で借入3000万 たしかに属性はあんまりよくないけど、仮審査で教えてくれと思う。 それでも0.54%だからこんなもんかね |

|

1600:

通りがかり

[2021-04-27 22:07:09]

>>1599 周辺住民さん

そんなもんです。 |

|

1601:

匿名さん

[2021-04-27 22:33:30]

|

|

1602:

通りがかりさん

[2021-04-27 23:26:07]

|

|

1603:

周辺住民さん

[2021-04-27 23:29:47]

>>1601 匿名さん

投信とかはSBI証券に一本化してるからめんどくさかった。 定期預金も30万が固定されて支払金額5万引きだし、カードは年会費2万とかかかるし。 SBI証券に3000万預けてあるんだから少しぐらい優遇してほしかった。 |

|

1604:

検討者さん

[2021-04-28 08:33:30]

|

|

1605:

匿名さん

[2021-04-28 09:40:39]

|

|

1606:

匿名さん

[2021-04-28 09:47:02]

|

|

1607:

通りがかりさん

[2021-04-28 09:56:24]

|

|

1608:

匿名さん

[2021-04-28 10:01:14]

東スタの預金連動は借入=預金ならローン金利0だが団信相当分の費用がかかるから損得を考えたほうがいい。

|

|

1609:

マンション検討中さん

[2021-04-28 19:09:27]

住宅ローンなどの知識が全くないので質問させて下さい。

近々、希望のエリアで新築マンションが建つことを知り住宅の購入を検討しているのですが、家を購入するのはまだ先だと思っていたので資金が充分に貯まっていない状況です。 出来ればなるべく現金は手元に残しておきたいので、もし購入するとなれば諸費用もローンを組む形で検討しています。 諸費用もローンを組んだ場合、手付金は今ある預金から現金ですぐに支払うと思うのですが、それ以外に預金から支払うお金はありますか? |

|

1610:

匿名さん

[2021-04-28 20:35:36]

>>1609 マンション検討中さん

諸費用ローンはやめたほうが良いと思う 借入優遇幅も減るだろうし あと火災保険も一括払いがお得 他には登記費用も必要 家具調度品も新居にあわせてそれなりに必要 新築マンションなら特に隣近所とか管理組合とかで 内装見かける機会も多くて どうしても比べてしまう、見劣りすると恥ずかしく感じるかもね あと、不動産取得税が結構まとまって必要 フルローンにするにせよ 最低限物件価格の1割は無いと あと支払い遅れると金利優遇無くなるから 今は優遇幅2%以上あるからギリギリ返済は詰むよ多分 |

|

1611:

通りがかりさん

[2021-04-28 21:24:59]

>>1609 マンション検討中さん

他の諸費用は、諸費用ローンに組み込めるかな…。ローン手数料、不動産取得税など。(金融機関による) 諸費用を含めると金利が高くなりがちなので、急いで買わないほうが、総じて安くなることもありますね。 |

|

1612:

入居済みさん

[2021-04-29 00:07:29]

>>1609 マンション検討中

理想の住まいの為に現金を出したくないのですね。 家を買う時は諸経費で数百万掛かるものです。それが惜しいなら買わない方が吉、惜しくないなら買うべし。 住所は水物で贅沢品なのです |

|

1613:

名無しさん

[2021-04-29 00:14:15]

失礼します。住宅ローンの

本審査通過し数日後に融資実行となる者なんですが、消費者金融からの借入とリボの残債を今後住宅ローンを借りるところではない銀行でおまとめローンしたいなと考えているのですが実行後であれば審査してみても問題ありませんでしょうか?お分かりの方いらっしゃればご教示お願いします。 |

|

1614:

匿名さん

[2021-04-29 05:04:14]

|

|

1615:

マンコミュファンさん

[2021-04-29 05:09:44]

|

|

1616:

マンコミュファンさん

[2021-04-29 05:16:55]

>>1609 マンション検討中さん

組み込めると普通は審査が厳しくなり金利があがるので、貯蓄額次第ですが諸費用は出したほうが楽なのと、手付金は先に出さないといけないので人気マンションだとそれなりの金額がいります(人気がなくても1万円などではすまないと思います)。 他の皆様のご意見通りと思います。 どちらにしても入居に伴う引越代や家電代、家具代もあるのですが、そちらもお金はそこそこ入りますし、それも分割払いにすると負担になりますからやはり諸経費関連(物件の10%くらい)は手元にないときつくなると思います。 |

|

1617:

通りがかりさん

[2021-04-29 07:53:10]

|

|

1618:

名無しさん

[2021-04-29 08:57:39]

|

|

1619:

名無しさん

[2021-04-29 09:03:21]

|

|

1620:

匿名さん

[2021-04-29 20:32:40]

>>1618 名無しさん

完済すれば簡単です |

|

1621:

通りがかり

[2021-04-29 22:05:39]

|

|

1622:

匿名さん

[2021-04-30 04:51:12]

支払えるならさっさと完済すればいい

|

|

1623:

名無しさん

[2021-04-30 05:34:09]

早朝の書き込みは無視すればいい

|

|

1624:

通りがかり

[2021-04-30 11:14:23]

|

|

1625:

匿名さん

[2021-04-30 11:19:59]

>知識がないならまず勉強すれば?

自分で勉強できるような人は安易に金を借りて家を買ったりしません。 |

|

1626:

検討者さん

[2021-05-01 14:00:06]

諸費用等も含めて頭金ゼロで住宅ローン組んだ場合って、住宅ローン控除はどうなるの?

諸費用等は引かれた住宅ローン残高から控除される? |

|

1627:

匿名さん

[2021-05-01 14:17:52]

|

|

1628:

通りがかり

[2021-05-01 14:25:52]

>>1626 検討者さん

ローン控除は物件価格が上限。ローン実行してから年末までに多少残高が減るだろうし、諸費用数十万程度なら殆ど影響ないとも言えるけど。 |

|

1629:

匿名さん

[2021-05-01 15:50:50]

住宅ローン控除は、ローン債務者の年間所得に応じた所得税と住民税(条件付)の額から債務残高の1%相当が減額される。

もともと所得税の納税額が少ない人はローン控除額が大きくてもムダになる。 |

|

1630:

匿名さん

[2021-05-01 17:43:37]

ローン控除額を使いきれないような所得しかない人は借り過ぎじゃない?

|

|

1631:

検討者さん

[2021-05-01 18:04:28]

|

|

1632:

匿名さん

[2021-05-02 04:59:36]

住宅ローン減税は残債の1%。

ここからローン金利や団信費用などをマイナスした分が借りた人の実質メリット。 意外と少ない。 |

|

1633:

e戸建てファンさん

[2021-05-02 12:44:17]

株で稼いだら住宅ローン控除受けられず泣き

|

|

1634:

名無しさん

[2021-05-02 13:06:20]

>>1632 匿名さん

早朝の投稿は一般人には意味がわからないです |

|

1635:

匿名さん

[2021-05-02 13:08:01]

一般人も勉強しましょう

|

|

1636:

通りがかり

[2021-05-02 13:57:14]

|

|

1637:

匿名さん

[2021-05-02 14:07:49]

長期間続くいまの低金利のほうがぶっ壊れアイテム

コロナ後に景気の極端な悪化が顕著になると何らかの動きがでるはず |

|

1638:

匿名さん

[2021-05-02 15:34:57]

|

スムログ 最新情報

スムラボ 最新情報

約定期間は長期でローン控除期間が終わったらすぐに繰り上げです。

低金利でも残債が多いとそれなりの額になります。