住宅ローン利用予定の方。変動金利・固定金利・期間固定金利など迷った人はここで質問しましょう!

[スレ作成日時]2017-03-25 18:46:26

注文住宅のオンライン相談

住宅ローン総合スレ(迷ったらここで質問!)

|

1519:

匿名さん

[2021-04-06 22:48:57]

|

|

1520:

匿名さん

[2021-04-06 22:54:19]

>>1515 匿名さん

そうですよねー。ネットだけで全て解決ってこれから(もうすでに?)当たり前の時代なんですよね。 手数料無料で自動振込的なものがあったりもしますか? 今住んでる賃貸が毎月振込なんですけど、自動振込設定する前は月末ギリギリになって土日で焦ったりすること多々だったので、私ならうっかりやりかねないんですよね。お恥ずかしいですが。 |

|

1521:

匿名さん

[2021-04-06 22:58:52]

>>1516 口コミ知りたいさん

それ実際そうですわ。私もつなぎ融資ありきで探してます。 ネット銀行でも対応してるものや、利用できるもの、メガバンクでもつなぎとして利用できるものがあることはわかりました。 けどつなぎ融資として設けられてるものではないから不安は残るんですよね。 低金利のためなら頑張ってみるか、とも思うのですがまだ決めかねてます。 |

|

1522:

匿名さん

[2021-04-06 23:03:01]

>>1517 名無しさん

JAは盲点だったので見てきました。たしかに悪くないですね。 地元のJAのお得なキャンペーンは先月いっぱいで終わってたのが悔しいですが(笑) けど、ローンの内容がごちゃごちゃしててネットで見ただけではわかりにくかったです。せっかくなので窓口の方に一度行ってみようかと思います。 |

|

1523:

匿名さん

[2021-04-06 23:09:13]

|

|

1524:

匿名さん

[2021-04-06 23:18:10]

>>1520 匿名さん

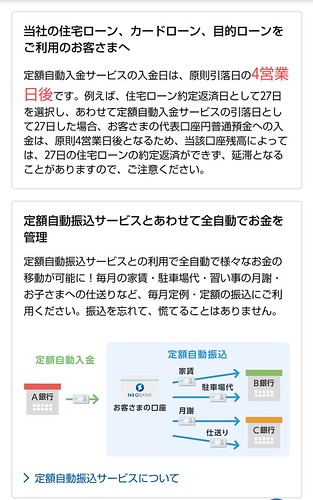

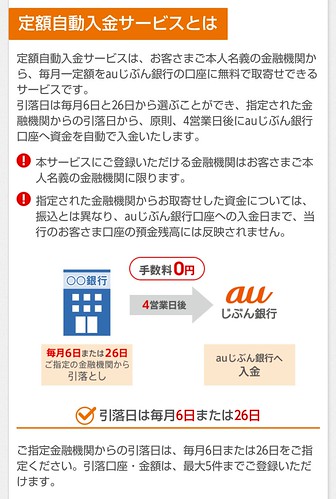

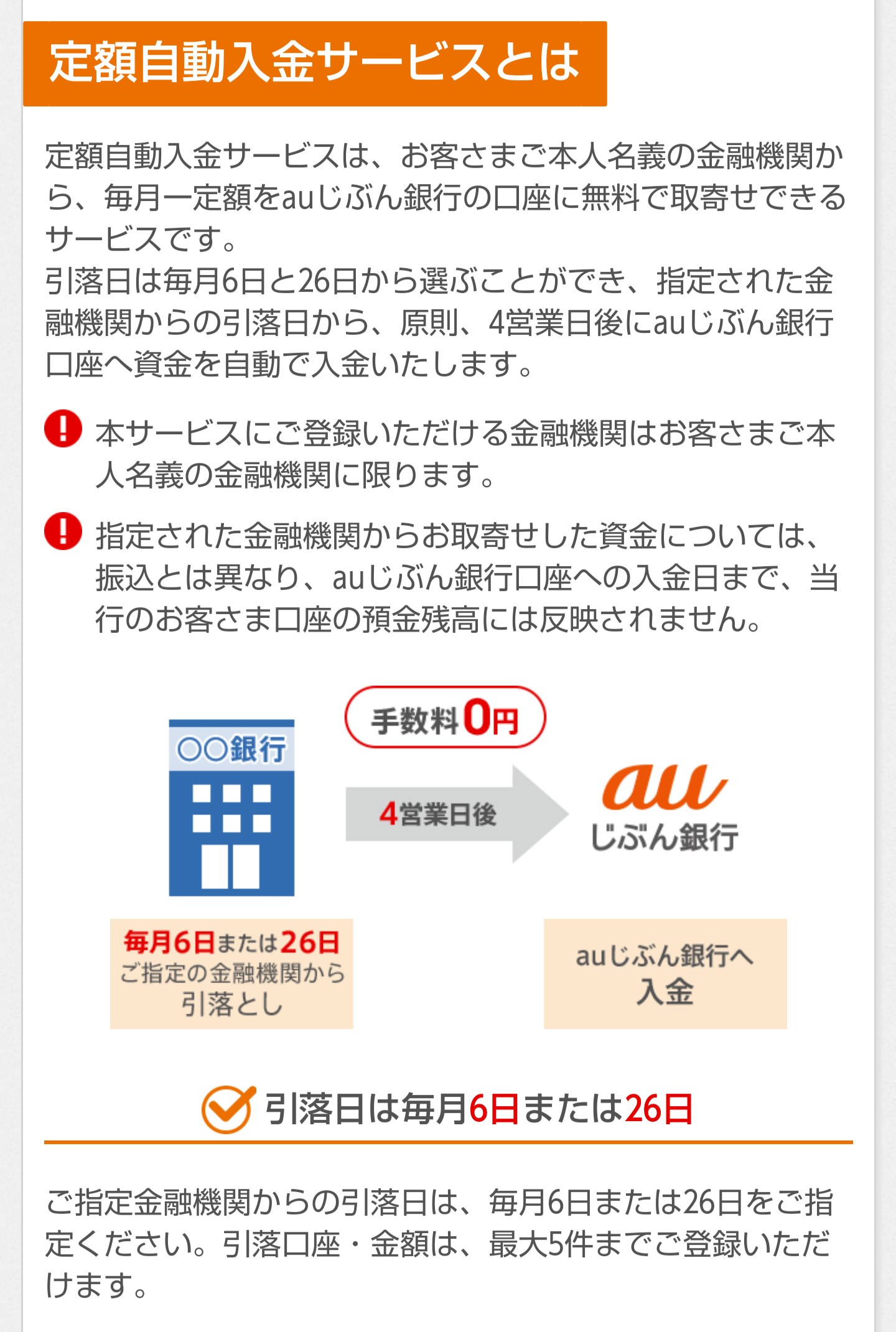

https://www.netbk.co.jp/contents/lineup/jido-nyukin/ こっちのほうが便利で使ってる うちは月7回まで他行宛振込手数料が無料で決済口座向き

|

|

1525:

銀行選択悩み中

[2021-04-07 01:10:42]

20年で3000万のローンです

皆さんならどちらを選びますか? じぶん銀行 変動金利0.41% 手数料2.2% 団信 ガン50% 疾病 月次返済保証 (携帯/電気の優遇は受けない) ソニー銀行(ゆうちょ経由/不動産屋提携) 変動金利0.407 手数料1.65% 団信 ガン50% 保証の充実さか多少なりとも安さをとるか ソニーは基準金利が低い分、今後金利が上がりやすい?などと悩んでます |

|

1526:

通りがかりさん

[2021-04-07 07:48:56]

|

|

1527:

匿名さん

[2021-04-19 12:51:19]

皆さん、住宅ローン控除で得たお金はどうしているのでしょうか?

毎年30万ぐらいの控除の人が多そうですが、 皆さん、それを元本の返済に充ててるのですかね。それとも固定資産税? 私はわからず、iDeCoに回すことにしましたが、もしお得なアイデアをお持ちでしたら是非ご教授願いしたいです。 |

|

1528:

通りがかりさん

[2021-04-19 12:59:45]

|

|

|

|

1529:

匿名さん

[2021-04-19 14:24:56]

>>1527 匿名さん

自分はidecoとNISA、両方ですね。 idecoではリスクをとらず定期預金にしてNISAでリスクをとっています。 あとはふるさと納税ですね。 この3つをMAXでやると住宅ローン控除分では足りないので、適宜足しています。 |

|

1530:

通りがかりさん

[2021-04-19 23:48:21]

|

|

1531:

通りがかりさん

[2021-04-20 00:46:40]

|

|

1532:

匿名さん

[2021-04-20 05:48:04]

今の金利が最低レベル

タイミングには諸説あっても今後は上がるしかないでしょう 変動さんが耐えられるかどうかは手元資金次第 |

|

1533:

通りがかり

[2021-04-20 06:11:22]

>>1532 匿名さん

多額の貯蓄がなくても、返済比率を抑えて堅実な額を借りていれば大丈夫 2馬力フルパワーで限界額まで借りているようなら詰むけど、しばらくは続くであろう低金利のうちに元金減らせれば影響は少ない |

|

1534:

匿名さん

[2021-04-20 11:55:05]

長期化する異常な低金利に慣れて、繰り上げ返済など考えもしない変動さんが多いようなので要注意

|

|

1535:

通りがかり

[2021-04-20 12:18:20]

|

|

1536:

匿名さん

[2021-04-20 12:24:26]

>>1528 通りがかりさん

iDeCoは60才まで引き出せないのがつらいですけど 複利の力がとんでもないです。 30才、会社員で限度額2万3千円/月で30年間の5%運用で800万が2000万になります。 なおかつ、年末調整で税金が3から4万返ってきます。×30年 住宅ローン控除で13年分入れれば残り17年分だけで済みます。 年末調整分を含めたら実質15年分の400万で2000万になるの凄くないですか? |

|

1537:

匿名さん

[2021-04-20 12:41:59]

勘違いしているようですが

変動金利は2.475%のままで下がってはいません 金利優遇幅が拡大しているだけです この優遇幅は借入時から固定で変動はしません。 なので優遇幅が▲2.1%の借入は返済中かわらず 優遇幅が減ったとしても影響するのは新規借入の人のみで影響しません。 商品の性格が変わってしまってて 変動金利は固定優遇幅が本体になっていて 変動せず固定化された状態なのです。 元となる政策金利は日銀によりコントロールされていて市場で勝手には変動しません。 今はデフレにコロナ禍で景気後退ですが、将来 景気加熱を抑止する場合はまず量を絞ります。 量的緩和の終了、総量規制等です、これにより新規貸出審査が厳しくなり、今のように緩く誰でも借りられなくなります。 それにより金融機関の格に応じて優遇幅が縮小していきます。 優遇がなくなってなお景気が加熱している場合にはじめて政策金利に手をつけることになります。 金融当局が狙うのは投機的な新規貸出抑止と不良債権の抑止 新規貸出に手を付けない限り毎月安定して金利を払っている既発債券に手を下すことはできません。 長期のデフレ下である意味、インフレ抑止の武器をいろいろな種類で沢山手に入れた最強インフレファイターなのが今の日銀含む金融当局です。 (デフレファイターの裏返し) |

|

1538:

通りがかりさん

[2021-04-20 12:54:43]

>>1536 匿名さん

うち、会社にDBあるから上限1.2万円、かつ利回り想定は3%と考えており、手数料、引き出し時の税金を考えるとどうなんすかね?(この税金がよくわからん) さらに「もしも」なことがあり、繰り上げ返済どころか教育ローンなど、金利の高いローンが必要になってしまうリスクを考えると、あんまりコスパよくない気がするんだよな?。 |

|

1539:

匿名さん

[2021-04-20 13:15:01]

|

|

1540:

匿名さん

[2021-04-20 13:37:25]

>>1538 通りがかりさん

各家庭と会社の事情で変わると思いますが、 60まで引き出せない、月1.2万をどう捉えるかですね。 そもそも話の発端は「お得な住宅ローン控除の使い道」ですから、他に良い使い道があるならばご教授願いたいです。 |

|

1541:

匿名さん

[2021-04-20 14:08:08]

ローンの繰り上げ返済も運用法のひとつ。

債務が減るうえにローン金利分が確実に将来の支出減となるので安定した運用といえる。 |

|

1542:

検討者さん

[2021-04-20 14:54:47]

|

|

1543:

匿名さん

[2021-04-20 15:22:09]

元本割れのリスクがあるので投資は無くなってもいい余裕資金でやりませう

|

|

1544:

匿名さん

[2021-04-20 16:24:16]

借金で投資を奨めるのは如何なものか

|

|

1545:

検討者さん

[2021-04-20 17:29:09]

|

|

1546:

匿名さん

[2021-04-20 17:35:44]

>>1545 検討者さん

>借金して事業始めたり、不動産買うのも同じようなものだし。 違う。 投資用不動産ローンも一般の住宅ローンとは別物。 同じだと思うなら住宅ローンの借り入れ先に聞いてみたらいい。 |

|

1547:

通りがかりさん

[2021-04-20 17:43:07]

>>1546 匿名さん

ローンが同じか違うかの話はしてないと思うけど。 |

|

1548:

匿名さん

[2021-04-20 17:48:25]

|

|

1549:

匿名さん

[2021-04-20 19:48:39]

繰上つもりだったけど、借り換えて0.33%だから

繰上しないで今のまま配当利回り3.x%のバリュー株 コロナ禍でも業績好調で増配もあり上昇傾向でロングラン中です

|

|

1550:

匿名さん

[2021-04-20 20:01:44]

|

|

1551:

名無しさん

[2021-04-20 21:02:45]

金の使い道なんて人それぞれなのに、なぜか繰り上げ返済推奨の人が必死になっていることはよく分かる。

|

|

1552:

匿名さん

[2021-04-20 21:39:47]

住宅ローンはローン控除狙いで借りるようなものだから繰り上げるとあとが楽だよ。

|

|

1553:

匿名さん

[2021-04-21 07:52:43]

idecoで掛け金丸々控除された上で住宅ローン控除もMAXで控除される人って、年収どのくらいなの?

あと、給与のみ600万と給与500万+投資100万とでは住宅ローン控除の額に差が出る? |

|

1554:

検討者さん

[2021-04-21 08:12:21]

ネット銀行の住宅ローンって審査きびしいの?

公務員とか上場企業の会社員じゃないと通らないのかな? モゲチェックというサイトで確認したら 借りられる確率20%だった。 |

|

1555:

匿名さん

[2021-04-21 09:11:11]

>>1554 検討者さん

本審査は厳しめですね。事前審査はユルかったりするので注意です。 年収に見合った借入額、過去に消費者金融で借りた事がない、過去に滞納した事がない等であれば公務員や大企業でなくても通りますよ。あとは担保価値とか。 要は世間的な一般常識人であれば問題ないかと。 |

|

1556:

匿名さん

[2021-04-21 09:18:37]

|

|

1557:

匿名さん

[2021-04-21 09:41:14]

ネットで簡単にスマホひとつで審査できるから受ければ良い

通らない場合は借りすぎで将来破綻予備軍、借入額を減らすべきだね。 借りすぎなのに他のより高い金利で借りたらますます破綻しやすくなる。 |

|

1558:

匿名さん

[2021-04-21 09:52:00]

借りられるかを心配するより返せるかを心配をするのが通常

自分の属性に自信がない人が多いのかな |

|

1559:

通りがかりさん

[2021-04-21 12:35:29]

|

|

1560:

1554

[2021-04-21 12:36:17]

借入額より、資産(ほとんど株)を多く持っていれば大丈夫だよね。

その上でネット銀行で住宅ローンを組みたい。 資産もちゃんと評価してくれるかな。 |

|

1561:

匿名さん

[2021-04-21 12:43:17]

>>1560 1554さん

関係無い 逆に住宅ローンで借入た資金を投資転用(典型的なのがアパート経営)発覚すれば一括返済解約対象になる 事業資金や投資案件も同様、 自営業が審査通りにくいのはそのため いわゆる社会的信用と見合う所得が無ければ審査通らない |

|

1562:

1554

[2021-04-21 12:53:27]

|

|

1563:

匿名さん

[2021-04-21 14:46:04]

>>1553 匿名さん

控除の対象が、社会保険、配偶者控除、ideco、住宅ローン控除(上限40万)だけだった場合、年収850万円くらいから満額控除になるよ。 二つ目の質問は、投資の内容やNISAなのか否かで変わってくるので何とも言えません。 |

|

1564:

匿名さん

[2021-04-21 14:51:40]

ちなみに、↑の850万円とは所得税のみで考えた場合です。

住民税まで考えると760万円くらいから満額控除になると思われます。 |

|

1565:

匿名さん

[2021-04-21 14:55:51]

それは借入額によるんじゃないの?

|

|

1566:

匿名さん

[2021-04-21 23:21:21]

>>1563 匿名さん

1553です。ありがとうございます。 当方の年収では住宅ローン控除は満額控除にはならなそうです・・・ この場合はidecoはやらずに住宅ローン控除を多くもらった方が得なのでしょうか。 |

|

1567:

匿名さん

[2021-04-22 05:47:14]

所得税額がローン控除を下回る年収でideco?

|

|

1568:

匿名さん

[2021-04-22 07:47:53]

>>1566 匿名さん

年収が低い場合は、どちらが得かではなくidecoを利用して資産を築きたいかどうかを考えるべきです。 築きたいならideco併用、リスクとりたくないなら住宅ローン控除のみで良いかと。 |

スムログ 最新情報

スムラボ 最新情報

提携で地銀でその条件なら羨ましい限りです。こちらそんな好条件見たこともないですわ。