住宅ローン利用予定の方。変動金利・固定金利・期間固定金利など迷った人はここで質問しましょう!

[スレ作成日時]2017-03-25 18:46:26

注文住宅のオンライン相談

住宅ローン総合スレ(迷ったらここで質問!)

| No.1501 |

by 匿名さん 2021-04-05 20:10:00

投稿する

削除依頼

少額の借金に慣れてる人は住宅ローンの重さがわからない

|

|

|---|---|---|

| No.1502 |

|

|

| No.1503 |

不動産業者のアドバイス?に副って2馬力合算で無理やり借入額を膨らませる相談が多い

借入れの心配より返済の可否を心配すべし |

|

| No.1504 |

嫁さんを借金のカタに入れた上に

子どもができたら詰む人生ってヤバ過ぎる |

|

| No.1505 |

もちろん単独で借入て

嫁さんの稼ぎを繰上返済資金にして減税期間貯めるのはもちろん有り 誤解なきように |

|

| No.1506 |

>>1495 APオンパレードさん

他の方と同じ様な事ですが ローンが借りられるか否かよりも、まずは返せる額なのか否かを考えた方が良いのでは? 私なら正直厳しいとしか言えません ローン期間は定年までの27年 ボーナス払いなし ①金利は1.4%固定 月13万/年156万 ②金利が1.0% 月12.3万/年148万 ③金利0.65% 月11.8万/年142万 年収550-600万程度となり、2馬力でギリギリのラインです 車の買換、教育費、修繕費、奥様の時短など考慮して、自信を持って大丈夫と思えるならば、不動産屋と話を進めてローンを組める所を探しましょう 難しいと感じるならば、ご両親などの援助や他の物件など借入額を抑える方が良いと思います |

|

| No.1507 |

皆様回答ありがとうございます。

FPに相談して3500までなら大丈夫と言われていましたが考え直した方が良さそうですね。単独じゃ350程しかないのでローン組めず、合算で考えておりました。 |

|

| No.1508 |

買い替えの為に、仲介会社経由でMUFG、三井住友で現在仮審査中です。

融資手数料で2.2%を最初に支払うローン商品なのですが、 以前は融資保証料だったり、金利に0.2%上乗せで融資を受けて、 繰り上げ返済で保証料の返金を受けたりお得に借りることが出来ました。 1、上記銀行にはそのような商品はもう無いのでしょうか? 2、買い替えなので今の住居が売れたら、 かなりの部分を繰り上げ返済できるのですが、 繰り上げ返済せずに住宅ローン控除受けた方がお得ということでしょうか? |

|

| No.1509 |

>>1508 口コミ知りたいさん

本筋とずれますが、MUFJはそこのネットで借りたほうがおそらく安くなりますよー ご質問の銀行はわからないですが、みずほはそのような方式がありました。 https://www.mizuhobank.co.jp/retail/products/loan/housing/fee/index.ht... 繰り上げするかどうかは人による(納める予定の税による)ので、シュミレーションして調べてみてください。 |

|

| No.1510 |

|

|

| No.1511 |

>>1508 口コミ知りたいさん

保証料型、金利上乗せ型、共に有るはずです。 自分は最近MUFGで保証料型で契約しました。 仲介会社の提携だとそれしかないのでは? 銀行に直で申し込めば選択出来るはずです。 |

|

| No.1512 |

|

|

| No.1513 |

地方住みの方ってどこから借入してますか?

メガバンクとかピンとこなくないですか?県内に店舗一軒とかしかないですよね。 けど地銀てビックリするくらい金利高くないですか?ネット銀行の変動って0.5以下がおおいのに、地銀の変動なんて引き下げ後で2ちょっととかですよね。固定も10年から1%超えてくるし。 と、みなさんネット銀行ですか? 情弱のせいかネット銀行でローンなんて不安になるし周りにいなくて話しも聞けないし。メインバンクじゃないからお金入れておくの忘れて遅延で金利引き下げ取り消されたらとか、ネガティブなことしか考えられずw 一店舗でも窓口のあるメガバンクがまだ安心なんですかね。 |

|

| No.1514 |

|

|

| No.1515 |

>>1513 匿名さん

メガバンクでもネットのみで契約出来るよ。 自分はメガバンクで契約したけど店舗なんて一度も行ったこと無い。 ローンの引落し口座にはスマホで振込むかコンビニでも振り込めるし、店舗が有る無しはもう関係ない時代だよ。 ネット銀行もしかり。 |

|

| No.1516 |

>>1513 匿名さん

地方は注文住宅ばかりなので、つなぎ融資を取り扱っている地銀が強いかと。ネットバンクはあまりつなぎ融資してないですしねー。 |

|

| No.1517 |

|

|

| No.1518 |

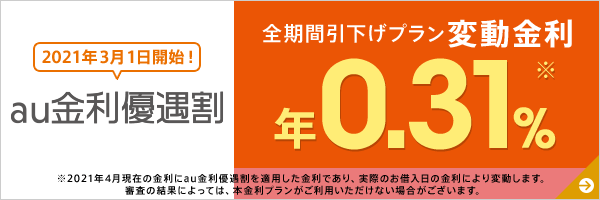

変動が0.31%、10年固定が0.57%

特にネット銀行のは、スマホでPDFや写真を撮ってアップするだけ 審査には時間かかるけどお手軽

|

|

| No.1519 |

|

|

| No.1520 |

>>1515 匿名さん

そうですよねー。ネットだけで全て解決ってこれから(もうすでに?)当たり前の時代なんですよね。 手数料無料で自動振込的なものがあったりもしますか? 今住んでる賃貸が毎月振込なんですけど、自動振込設定する前は月末ギリギリになって土日で焦ったりすること多々だったので、私ならうっかりやりかねないんですよね。お恥ずかしいですが。 |

|

| No.1521 |

>>1516 口コミ知りたいさん

それ実際そうですわ。私もつなぎ融資ありきで探してます。 ネット銀行でも対応してるものや、利用できるもの、メガバンクでもつなぎとして利用できるものがあることはわかりました。 けどつなぎ融資として設けられてるものではないから不安は残るんですよね。 低金利のためなら頑張ってみるか、とも思うのですがまだ決めかねてます。 |

|

| No.1522 |

>>1517 名無しさん

JAは盲点だったので見てきました。たしかに悪くないですね。 地元のJAのお得なキャンペーンは先月いっぱいで終わってたのが悔しいですが(笑) けど、ローンの内容がごちゃごちゃしててネットで見ただけではわかりにくかったです。せっかくなので窓口の方に一度行ってみようかと思います。 |

|

| No.1523 |

|

|

| No.1524 |

>>1520 匿名さん

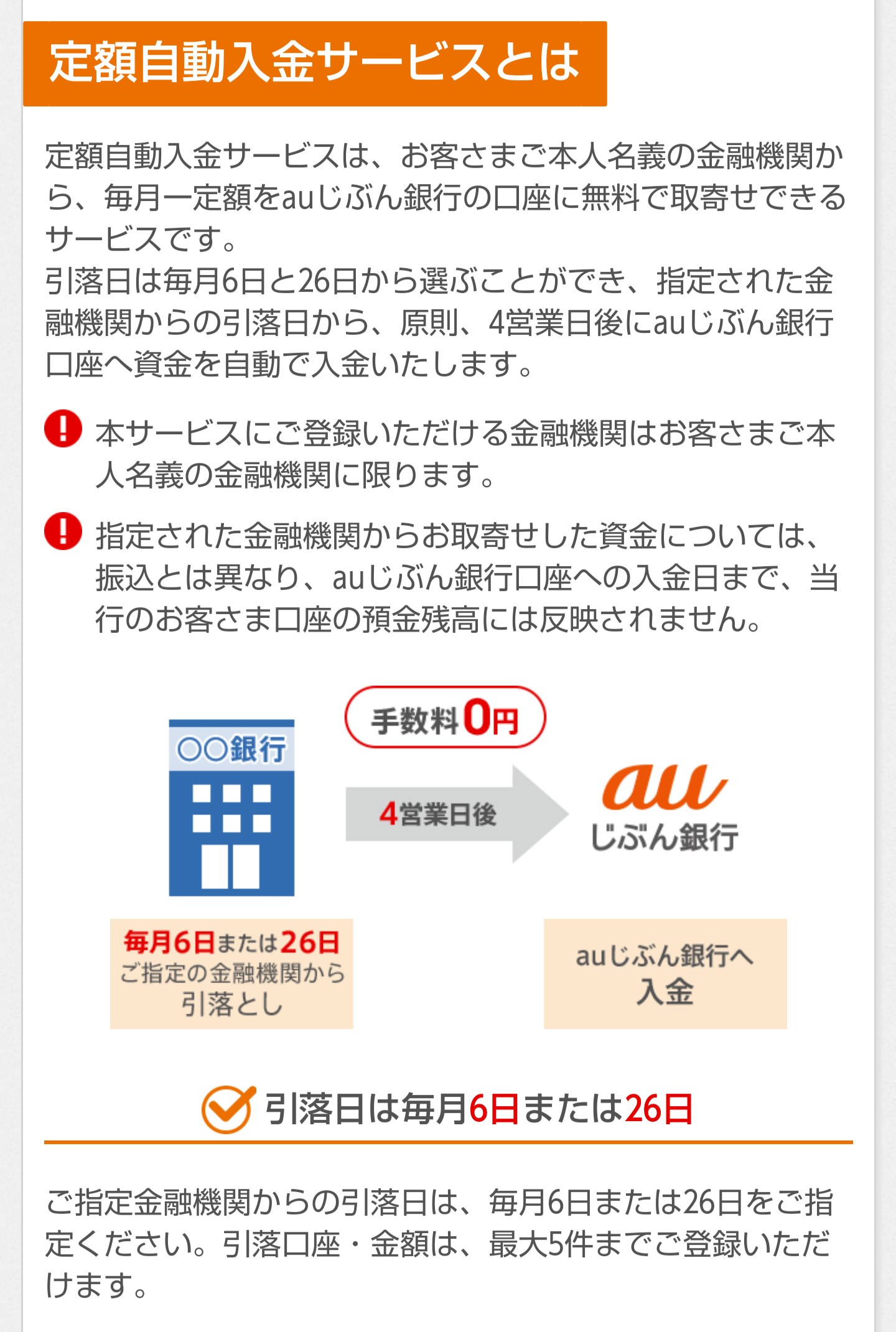

https://www.netbk.co.jp/contents/lineup/jido-nyukin/ こっちのほうが便利で使ってる うちは月7回まで他行宛振込手数料が無料で決済口座向き

|

|

| No.1525 |

20年で3000万のローンです

皆さんならどちらを選びますか? じぶん銀行 変動金利0.41% 手数料2.2% 団信 ガン50% 疾病 月次返済保証 (携帯/電気の優遇は受けない) ソニー銀行(ゆうちょ経由/不動産屋提携) 変動金利0.407 手数料1.65% 団信 ガン50% 保証の充実さか多少なりとも安さをとるか ソニーは基準金利が低い分、今後金利が上がりやすい?などと悩んでます |

|

| No.1526 |

|

|

| No.1527 |

皆さん、住宅ローン控除で得たお金はどうしているのでしょうか?

毎年30万ぐらいの控除の人が多そうですが、 皆さん、それを元本の返済に充ててるのですかね。それとも固定資産税? 私はわからず、iDeCoに回すことにしましたが、もしお得なアイデアをお持ちでしたら是非ご教授願いしたいです。 |

|

| No.1528 |

|

|

| No.1529 |

>>1527 匿名さん

自分はidecoとNISA、両方ですね。 idecoではリスクをとらず定期預金にしてNISAでリスクをとっています。 あとはふるさと納税ですね。 この3つをMAXでやると住宅ローン控除分では足りないので、適宜足しています。 |

|

| No.1530 |

|

|

| No.1531 |

|

|

| No.1532 |

今の金利が最低レベル

タイミングには諸説あっても今後は上がるしかないでしょう 変動さんが耐えられるかどうかは手元資金次第 |

|

| No.1533 |

>>1532 匿名さん

多額の貯蓄がなくても、返済比率を抑えて堅実な額を借りていれば大丈夫 2馬力フルパワーで限界額まで借りているようなら詰むけど、しばらくは続くであろう低金利のうちに元金減らせれば影響は少ない |

|

| No.1534 |

長期化する異常な低金利に慣れて、繰り上げ返済など考えもしない変動さんが多いようなので要注意

|

|

| No.1535 |

|

|

| No.1536 |

>>1528 通りがかりさん

iDeCoは60才まで引き出せないのがつらいですけど 複利の力がとんでもないです。 30才、会社員で限度額2万3千円/月で30年間の5%運用で800万が2000万になります。 なおかつ、年末調整で税金が3から4万返ってきます。×30年 住宅ローン控除で13年分入れれば残り17年分だけで済みます。 年末調整分を含めたら実質15年分の400万で2000万になるの凄くないですか? |

|

| No.1537 |

勘違いしているようですが

変動金利は2.475%のままで下がってはいません 金利優遇幅が拡大しているだけです この優遇幅は借入時から固定で変動はしません。 なので優遇幅が▲2.1%の借入は返済中かわらず 優遇幅が減ったとしても影響するのは新規借入の人のみで影響しません。 商品の性格が変わってしまってて 変動金利は固定優遇幅が本体になっていて 変動せず固定化された状態なのです。 元となる政策金利は日銀によりコントロールされていて市場で勝手には変動しません。 今はデフレにコロナ禍で景気後退ですが、将来 景気加熱を抑止する場合はまず量を絞ります。 量的緩和の終了、総量規制等です、これにより新規貸出審査が厳しくなり、今のように緩く誰でも借りられなくなります。 それにより金融機関の格に応じて優遇幅が縮小していきます。 優遇がなくなってなお景気が加熱している場合にはじめて政策金利に手をつけることになります。 金融当局が狙うのは投機的な新規貸出抑止と不良債権の抑止 新規貸出に手を付けない限り毎月安定して金利を払っている既発債券に手を下すことはできません。 長期のデフレ下である意味、インフレ抑止の武器をいろいろな種類で沢山手に入れた最強インフレファイターなのが今の日銀含む金融当局です。 (デフレファイターの裏返し) |

|

| No.1538 |

>>1536 匿名さん

うち、会社にDBあるから上限1.2万円、かつ利回り想定は3%と考えており、手数料、引き出し時の税金を考えるとどうなんすかね?(この税金がよくわからん) さらに「もしも」なことがあり、繰り上げ返済どころか教育ローンなど、金利の高いローンが必要になってしまうリスクを考えると、あんまりコスパよくない気がするんだよな?。 |

|

| No.1539 |

|

|

| No.1540 |

>>1538 通りがかりさん

各家庭と会社の事情で変わると思いますが、 60まで引き出せない、月1.2万をどう捉えるかですね。 そもそも話の発端は「お得な住宅ローン控除の使い道」ですから、他に良い使い道があるならばご教授願いたいです。 |

|

| No.1541 |

ローンの繰り上げ返済も運用法のひとつ。

債務が減るうえにローン金利分が確実に将来の支出減となるので安定した運用といえる。 |

|

| No.1542 |

|

|

| No.1543 |

元本割れのリスクがあるので投資は無くなってもいい余裕資金でやりませう

|

|

| No.1544 |

借金で投資を奨めるのは如何なものか

|

|

| No.1545 |

|

|

| No.1546 |

>>1545 検討者さん

>借金して事業始めたり、不動産買うのも同じようなものだし。 違う。 投資用不動産ローンも一般の住宅ローンとは別物。 同じだと思うなら住宅ローンの借り入れ先に聞いてみたらいい。 |

|

| No.1547 |

>>1546 匿名さん

ローンが同じか違うかの話はしてないと思うけど。 |

|

| No.1548 |

|

|

| No.1549 |

繰上つもりだったけど、借り換えて0.33%だから

繰上しないで今のまま配当利回り3.x%のバリュー株 コロナ禍でも業績好調で増配もあり上昇傾向でロングラン中です

|

|

| No.1550 |

|

|

| No.1551 |

金の使い道なんて人それぞれなのに、なぜか繰り上げ返済推奨の人が必死になっていることはよく分かる。

|

|

| No.1552 |

住宅ローンはローン控除狙いで借りるようなものだから繰り上げるとあとが楽だよ。

|

|

| No.1553 |

idecoで掛け金丸々控除された上で住宅ローン控除もMAXで控除される人って、年収どのくらいなの?

あと、給与のみ600万と給与500万+投資100万とでは住宅ローン控除の額に差が出る? |

|

| No.1554 |

ネット銀行の住宅ローンって審査きびしいの?

公務員とか上場企業の会社員じゃないと通らないのかな? モゲチェックというサイトで確認したら 借りられる確率20%だった。 |

|

| No.1555 |

>>1554 検討者さん

本審査は厳しめですね。事前審査はユルかったりするので注意です。 年収に見合った借入額、過去に消費者金融で借りた事がない、過去に滞納した事がない等であれば公務員や大企業でなくても通りますよ。あとは担保価値とか。 要は世間的な一般常識人であれば問題ないかと。 |

|

| No.1556 |

|

|

| No.1557 |

ネットで簡単にスマホひとつで審査できるから受ければ良い

通らない場合は借りすぎで将来破綻予備軍、借入額を減らすべきだね。 借りすぎなのに他のより高い金利で借りたらますます破綻しやすくなる。 |

|

| No.1558 |

借りられるかを心配するより返せるかを心配をするのが通常

自分の属性に自信がない人が多いのかな |

|

| No.1559 |

|

|

| No.1560 |

借入額より、資産(ほとんど株)を多く持っていれば大丈夫だよね。

その上でネット銀行で住宅ローンを組みたい。 資産もちゃんと評価してくれるかな。 |

|

| No.1561 |

>>1560 1554さん

関係無い 逆に住宅ローンで借入た資金を投資転用(典型的なのがアパート経営)発覚すれば一括返済解約対象になる 事業資金や投資案件も同様、 自営業が審査通りにくいのはそのため いわゆる社会的信用と見合う所得が無ければ審査通らない |

|

| No.1562 |

|

|

| No.1563 |

>>1553 匿名さん

控除の対象が、社会保険、配偶者控除、ideco、住宅ローン控除(上限40万)だけだった場合、年収850万円くらいから満額控除になるよ。 二つ目の質問は、投資の内容やNISAなのか否かで変わってくるので何とも言えません。 |

|

| No.1564 |

ちなみに、↑の850万円とは所得税のみで考えた場合です。

住民税まで考えると760万円くらいから満額控除になると思われます。 |

|

| No.1565 |

それは借入額によるんじゃないの?

|

|

| No.1566 |

>>1563 匿名さん

1553です。ありがとうございます。 当方の年収では住宅ローン控除は満額控除にはならなそうです・・・ この場合はidecoはやらずに住宅ローン控除を多くもらった方が得なのでしょうか。 |

|

| No.1567 |

所得税額がローン控除を下回る年収でideco?

|

|

| No.1568 |

>>1566 匿名さん

年収が低い場合は、どちらが得かではなくidecoを利用して資産を築きたいかどうかを考えるべきです。 築きたいならideco併用、リスクとりたくないなら住宅ローン控除のみで良いかと。 |

|

| No.1569 |

>>1566

たぶん満額の意味を誤解してる。 |

|

| No.1570 |

|

|

| No.1571 |

|

|

| No.1572 |

知識不足のまま生涯続くかもしれない高額な借金を背負うのはリスクが大きい

ライフプランや住宅ローンの基本的な勉強をしてから家の購入を考えたほうがよろしいかと |

|

| No.1573 |

住宅ローンについて、以下の条件でおすすめの銀行を教えてください。

購入金額4500万円(分譲マンション) 頭金1500万円 借入金額3000万円 変動金利35年 夫29歳、一部上場企業8年目、年収690万円 妻29歳、国家公務員7年目、年収530万円 夫単独でのローンを検討 今年第一子誕生 頭金支払い後の貯金残高は860万円 住宅ローン控除13年が過ぎたら一括で繰り上げ返済する予定です。 |

|

| No.1574 |

|

|

| No.1575 |

|

|

| No.1576 |

|

|

| No.1577 |

|

|

| No.1578 |

10年固定意味ない13年後だし普通にネット銀行の0.31%で良い

ところで妊婦ってペアローン組める(審査通る)もの? |

|

| No.1579 |

皆様ご意見ありがとうございます。やはりネットローンで金利の低いところでしょうか。

頭金を多目にしているのは、ご指摘のとおり夫の年収では控除できる所得税・住民税に限界があり、4000万円ローンを組んでも、控除枠を活用しきれないためです。その分残った貯蓄を投資に回せば良いのではという意見もあるかもしれませんが、過去に投資で50万円損失を出しており(大した額ではありませんが)、性格的にあまり金融投資には手を出したくありません。 ペアローンは妊婦の場合通らないことも多いようです。 |

|

| No.1580 |

審査通るかわからんけど

4500万借りて690万しか年収なくても すまい給付金が出て控除456万になるみたいよ https://kakaku.com/housing-loan/simulation/koujo_simulation.asp |

|

| No.1581 |

|

|

| No.1582 |

素人の投資は無くなってもいい余裕資金でやりましょう。

元本割れしたら生活に困るような投資はギャンブル。 |

|

| No.1583 |

>>1579 匿名さん

その収入でそのローン金額ならわざわざペアローンにして控除を狙いにいくよりも、手数料や手間や万が一の事を考えると夫単独でも病気持ちや発見に問題なければ余裕で借りれるでしょうし、返済も負担にならないですね(^-^) うらやましい限りです(笑) 積み立てNISAくらいならいいのでは? |

|

| No.1584 |

|

|

| No.1585 |

|

|

| No.1586 |

>>1585 匿名さん

都市部で共働きだと収入がおおいので、優遇にはならないのは趣旨からして仕方ないですよね(泣) 子育ては家族でそれぞれなので、どちらがいいかは難しいですが、年金の事を考えると専業主婦だと老後で夫が先に死ぬと年金額からして生活破綻のリスクがあがるので今の時代は共働きにならざるをえないですね。 |

|

| No.1587 |

夫が亡くなっても厚生年金の4分の3は遺族年金として毎月妻がもらえるから、夫が現役のうちにしっかり稼いで年金保険料を上限まで納めていれば、寡婦になっても自分の基礎年金と遺族年金で最低の生活費ぐらいは何とかなる。

あとはそれなりの老後資金があれば専業主婦でも大丈夫。 |

|

| No.1588 |

将来はわからんが3号被保険者の義姉は遺族年金と国民年金で毎月20万円弱貰ってる

|

|

| No.1589 |

旦那の稼ぎ次第で嫁さんが苦労するから少子化になるよね~

嫁さんの稼ぎなんて子ども次第で簡単に続けられなくなるから 当てに出来ないし大変だ |

|

| No.1590 |

CICを確認して異常なかった場合、信用に関してはクリアしてるって認識でいいですかね?

|

|

| No.1591 |

>>1587 匿名さん

>>1588 匿名さん https://kurassist.jp/kurassist-eye/eye21/01.html などをみて不安に思いましたが、専業主婦でも夫が死別しても、稼ぎのある夫なら年金でなんとかなるんですね。 この先はきついかもとは思いますが…、明るい未来があればいいのですが。 |

|

| No.1592 |

|

|

| No.1593 |

>>1591 通りがかりさん

3号の専業主婦が上限に近い遺族年金を受給できるのは、亡くなった2号の夫が30歳代で年収1000万を超えてその後も60歳まで順調に年平均1500万ぐらい稼いでないと無理でしょう。 |

|

| No.1594 |

|

|

| No.1595 |

2号被保険者の世帯主が亡くなっても専業主婦だった配偶者が年金として月15万ぐらい受給できれば、老後資金3000万で医療費や介護費用も何とかなるかもしれない

|

|

| No.1596 |

土地買付出した後って、住宅ローンの事前審査を申し込むと思うんだけど、

土地購入に至らなかったら、買付出す度に毎回、事前審査だすの? 何度も事前審査だして銀行の心象悪くならない? |

|

| No.1597 |

ARUHIの審査で留保になりました。

返済率も20%以下で借入なしです。多少年齢がいっていますが10%程度の自己資金も入れます。 不動産会社が言うには、過去に一度も借入がないからいわゆるスーパーホワイトという見方をされている可能性がある。とのことでした。 クレカ生活をしているのになぜ?と思いましたが、一回払いでは借入の履歴に残らないとのことでした。確かに過去に分割払いをしたことはありません(スマートフォンの機種も一括払い) 本審査はきっと大丈夫とのことですが、金融機関の審査ってこんなもんなんでしょうか? |

|

| No.1598 |

>>1597 匿名さん

スーパーホワイトでもフラットでそれはあまりない気がしますが、自営業でしょうか。 または勤続年数が少ないとか。 因みに当方は、年収700、借入4000、同じくスーパーホワイト、年齢49、勤続年数25年でフラットだけでなくネットバンクも通りました。 スーパーホワイト自体はあまり関係ない様な気がします。 |

|

| No.1599 |

SBI銀行の審査通ったけど、0.1%上乗せの条件が付いててでショックが大きい

44才、年収500、頭金100で借入3000万 たしかに属性はあんまりよくないけど、仮審査で教えてくれと思う。 それでも0.54%だからこんなもんかね |

|

| No.1600 |

>>1599 周辺住民さん

そんなもんです。 |

|

| No.1601 |

|

|

| No.1602 |

|

|

| No.1603 |

>>1601 匿名さん

投信とかはSBI証券に一本化してるからめんどくさかった。 定期預金も30万が固定されて支払金額5万引きだし、カードは年会費2万とかかかるし。 SBI証券に3000万預けてあるんだから少しぐらい優遇してほしかった。 |

|

| No.1604 |

|

|

| No.1605 |

|

|

| No.1606 |

|

|

| No.1607 |

|

|

| No.1608 |

東スタの預金連動は借入=預金ならローン金利0だが団信相当分の費用がかかるから損得を考えたほうがいい。

|

|

| No.1609 |

住宅ローンなどの知識が全くないので質問させて下さい。

近々、希望のエリアで新築マンションが建つことを知り住宅の購入を検討しているのですが、家を購入するのはまだ先だと思っていたので資金が充分に貯まっていない状況です。 出来ればなるべく現金は手元に残しておきたいので、もし購入するとなれば諸費用もローンを組む形で検討しています。 諸費用もローンを組んだ場合、手付金は今ある預金から現金ですぐに支払うと思うのですが、それ以外に預金から支払うお金はありますか? |

|

| No.1610 |

>>1609 マンション検討中さん

諸費用ローンはやめたほうが良いと思う 借入優遇幅も減るだろうし あと火災保険も一括払いがお得 他には登記費用も必要 家具調度品も新居にあわせてそれなりに必要 新築マンションなら特に隣近所とか管理組合とかで 内装見かける機会も多くて どうしても比べてしまう、見劣りすると恥ずかしく感じるかもね あと、不動産取得税が結構まとまって必要 フルローンにするにせよ 最低限物件価格の1割は無いと あと支払い遅れると金利優遇無くなるから 今は優遇幅2%以上あるからギリギリ返済は詰むよ多分 |

|

| No.1611 |

>>1609 マンション検討中さん

他の諸費用は、諸費用ローンに組み込めるかな…。ローン手数料、不動産取得税など。(金融機関による) 諸費用を含めると金利が高くなりがちなので、急いで買わないほうが、総じて安くなることもありますね。 |

|

| No.1612 |

>>1609 マンション検討中

理想の住まいの為に現金を出したくないのですね。 家を買う時は諸経費で数百万掛かるものです。それが惜しいなら買わない方が吉、惜しくないなら買うべし。 住所は水物で贅沢品なのです |

|

| No.1613 |

失礼します。住宅ローンの

本審査通過し数日後に融資実行となる者なんですが、消費者金融からの借入とリボの残債を今後住宅ローンを借りるところではない銀行でおまとめローンしたいなと考えているのですが実行後であれば審査してみても問題ありませんでしょうか?お分かりの方いらっしゃればご教示お願いします。 |

|

| No.1614 |

|

|

| No.1615 |

|

|

| No.1616 |

>>1609 マンション検討中さん

組み込めると普通は審査が厳しくなり金利があがるので、貯蓄額次第ですが諸費用は出したほうが楽なのと、手付金は先に出さないといけないので人気マンションだとそれなりの金額がいります(人気がなくても1万円などではすまないと思います)。 他の皆様のご意見通りと思います。 どちらにしても入居に伴う引越代や家電代、家具代もあるのですが、そちらもお金はそこそこ入りますし、それも分割払いにすると負担になりますからやはり諸経費関連(物件の10%くらい)は手元にないときつくなると思います。 |

|

| No.1617 |

|

|

| No.1618 |

|

|

| No.1619 |

|

|

| No.1620 |

>>1618 名無しさん

完済すれば簡単です |

|

| No.1621 |

|

|

| No.1622 |

支払えるならさっさと完済すればいい

|

|

| No.1623 |

早朝の書き込みは無視すればいい

|

|

| No.1624 |

|

|

| No.1625 |

>知識がないならまず勉強すれば?

自分で勉強できるような人は安易に金を借りて家を買ったりしません。 |

|

| No.1626 |

諸費用等も含めて頭金ゼロで住宅ローン組んだ場合って、住宅ローン控除はどうなるの?

諸費用等は引かれた住宅ローン残高から控除される? |

|

| No.1627 |

|

|

| No.1628 |

>>1626 検討者さん

ローン控除は物件価格が上限。ローン実行してから年末までに多少残高が減るだろうし、諸費用数十万程度なら殆ど影響ないとも言えるけど。 |

|

| No.1629 |

住宅ローン控除は、ローン債務者の年間所得に応じた所得税と住民税(条件付)の額から債務残高の1%相当が減額される。

もともと所得税の納税額が少ない人はローン控除額が大きくてもムダになる。 |

|

| No.1630 |

ローン控除額を使いきれないような所得しかない人は借り過ぎじゃない?

|

|

| No.1631 |

|

|

| No.1632 |

住宅ローン減税は残債の1%。

ここからローン金利や団信費用などをマイナスした分が借りた人の実質メリット。 意外と少ない。 |

|

| No.1633 |

株で稼いだら住宅ローン控除受けられず泣き

|

|

| No.1634 |

>>1632 匿名さん

早朝の投稿は一般人には意味がわからないです |

|

| No.1635 |

一般人も勉強しましょう

|

|

| No.1636 |

|

|

| No.1637 |

長期間続くいまの低金利のほうがぶっ壊れアイテム

コロナ後に景気の極端な悪化が顕著になると何らかの動きがでるはず |

|

| No.1638 |

|

|

| No.1639 |

|

|

| No.1640 |

株の譲渡益は総合課税に出来ないんじゃない?

|

|

| No.1641 |

|

|

| No.1642 |

正確には、株の譲渡益も算出されると言われたです

|

|

| No.1643 |

住宅ローン控除、契約主の所得税と住民税のみ控除ですよね。配偶者の住民税などを控除したい場合はペアローンするしかないという事で合ってますか?

また、ローン組んだら途中からペアに変更なんて無理ですよね。 収入合算は、借入額を大きく出来るだけですよね。 妻の分の控除を受けるのにペアローン以外の方法は無しなんでしょうかね、やはり。 |

|

| No.1644 |

甲斐性がなくて止む無くペアローンにする以外は、借入れ額が確定してるならどちらか一人の債務にしておいた方が楽。

借り換えなどローンに関する手続きが面倒だし余計な金もかかる。 ローン返済があるので離婚もできない場合がある。 |

|

| No.1645 |

>>1644さん

ありがとうございます。 控除目的でペアローンしても、控除額と諸費用考えたら同じくらいで意味が無い気がしてきました… 子供かもう少し大きくなったらフルタイムで働こうと思ってるのですが、主契約のほうの所得税~しか控除無いのでは働き損かなと思いまして。 そうは上手くはいかないもんなんですね~ |

|

| No.1646 |

|

|

| No.1647 |

コロナ禍でかなり美味しかったからね

うちは年越し両建ての益だしで節税で 超過しないようにしたよ |

|

| No.1648 |

>>1645 名無しさん

所得税で控除しきれなかった分は住民税からも一部控除されます。 |

|

| No.1649 |

すでに同様の質問があるかもしれませんが、よければ教えてください。

5月予定価格発表、7月販売、来年9月引き渡しのマンションを検討しております。 はじめての購入でして、住宅ローンの銀行と内容(変動か固定か、固定は何年か)は、いつのタイミングまで変更可能なものか疑問に思っております。 複数の仮審査を5月に、7月も複数の本審査をして、契約時に一つに絞るというイメージを持っていますが、あってますでしょうか? その上で、利率の変動などをみて、来年9月の引き渡し時に、銀行を変える、それは無理でも契約の内容を一部変えるなどはできるものなのでしょうか? マンション販売員さんに聞けばいいやと思い先日事前説明会にでましたところ、強く勧める提携ローンがあるようでして、逆にローンというものをちゃんと理解したいという思いになりました。銀行にも聞いてみますが、みなさまのご経験もお聞きしたくどうぞよろしくお願いいたします。 |

|

| No.1650 |

>>1649 マンション検討中さん

銀行に依ることもあるから、銀行に問い合わせたほうがよいかと。 また、本審査結果が必要なタイミングはマンション販売員に聞く必要があります。 ただ、人気のマンションであれば、提携ローンにしておく方が無難かと。。。(複数申込みがあったら、負ける可能性があります) |

|

| No.1651 |

>>1650 通りがかりさん

ありがとうございます!負ける可能性があるのですね...抽選のなる部屋を狙っておりますが、会社の銀行だと優遇が厚いと聞いていくつか見たいとは思っておりました。販売員さんとの確認も怠らないようにします!ありがとうございました! |

|

| No.1652 |

車の免許をとるのに、出来ればローン組したいと思っていますが、これから住宅ローンの審査をするのに配偶者のローン残債は関係ないですよね?

合算だったりでなけば。 |

|

| No.1653 |

|

|

| No.1654 |

住宅ローン借りるのなら審査結果によるけど

頭金部分も借りられたりするし減税もあるから それらを振替て車買えば金利手数料かからないのに 住宅ローン借り入れを先にすべき |

|

| No.1655 |

|

|

| No.1656 |

貯金を切り崩さずに家を買えるから、貯金を車に使えるよ、という意味かな。たぶん。

|

|

| No.1657 |

預金があるのにわざわざ有利子の借金をする人がいるんだ

|

|

| No.1658 |

|

|

| No.1659 |

自分の預金で買えば利息ゼロ

|

|

| No.1660 |

ある程度の貯金が残るなら、車を一括で買ってもいいかもね。

|

|

| No.1661 |

例えば4000万で家建てるにせよ分譲住宅買うにしろ最低諸経費と頭金1割400万以上はあるはず

以前なら頭金200万~400万入れて 3600万~3800万ぐらい借り入れするところ、金余りの 今なら400万口座に残したままフルローン最優遇金利で借りられる それと控除も含めれば車1台ぐらいにはなる

|

|

| No.1662 |

預金金利より住宅ローン金利のほうが何百倍も高い

ローン控除も400万残債が増えても、年に4万円からローン金利分を引いたわずかな額しか得にならない |

|

| No.1663 |

>>1661 匿名さん

住宅ローンの借入金を自宅以外の購入に使うように勧めるのは如何なものか。 |

|

| No.1664 |

>>1653

おっしゃる通りです。ありがとうございました。 |

|

| No.1665 |

4000万0.4%で試算すると

手数料金利が増えてもそれ以上に減税が多くなり 差額22.5万円 頭金入れず借りたほうがお得 手数料:75.6万→84.0万 差額+ 8.4万 金利額:214.6万→224.7万差額+10.1万 減税額:378万→419万 差額-41.0万

|

|

| No.1666 |

22万か

免許費用ぐらいにはなりそうだね |

|

| No.1667 |

土地+注文住宅における自己資金についてご相談させてください。

当初、じぶん銀行など、金利重視でローンを考えていたのですが、 つなぎの部分で困る箇所が多数出てくることに気づき、見直しを行っています。 <現状> 自己資金200万円 土地3,000万、建物2,000万円程度で検討中 いい感じの土地が見つかり、HMに見積もりを依頼している最中 ローンを組み祭の融資手数料などを現金で払うことは把握出来ていたのですが、 つなぎ融資の手数料などを考慮出来ておりませんでした…。 ①つなぎ融資や②分割融資を調べてみましたが、結局250万円だと厳しいと感じています。 なにか、初期費用を抑える(かつ、できるだけ金利を低く)する方法はないでしょうか? ①楽天銀行+楽天つなぎ融資 →つなぎ融資も融資手数料などが引かれるので、 結果、100~200万程度はつなぎ融資期間にも必要になる? →本ローンの分も考えると400万くらいいります・・・? ②大手銀行で分割融資 →月々の支払いが重複する。 結果、100~200万程度は準備がいりそう。 →本ローンの分も考えると400万くらいいります・・・? |

|

| No.1668 |

>>1667 戸建て検討中さん

貯金がないけど、購入したいということですか? ①楽天のつなぎ融資は、条件がかなりシビアなので、うちは無理でした。 (土地の融資の少し前に、建築確認済証つまり、設計の確定が必要) ②はしばらく元金支払いを据置できる金融機関もありますよ(つまり利息のみの支払い) ただ、金融機関によっては、建物の分割融資ができないところもあるようです。先に確認したほうがいいかもしれません。 ローン手数料他、いろいろ諸費用がかかってきますね。(仲介手数料、登記費用、登録免許税、不動産取得税、付帯工事、外構費用、固定資産etc)貯金がないと厳しいかもしれないです。また、諸費用をローンで組むことができる金融機関もありますが、なかなか安い金利にならないという話も聞きます。 |

|

| No.1669 |

|

|

| No.1670 | ||

| No.1671 |

|

|

| No.1672 |

|

|

| No.1673 |

|

|

| No.1674 |

半年前に地銀で住宅ローンの仮審査に通りました。ただ、追加の建築費用が発生することが分かり、借入額が仮審査で通った金額を超えそうです。銀行に相談したところ、追加費用を上乗せした金額で再度仮審査が必要だと言われたため、2回目の仮審査を出そうかと考えています。1回目と2回目で優遇金利が変わる可能性はありますでしょうか?

|

|

| No.1675 |

>>1674 戸建て検討中さん

返済比率が変わるから、優遇幅の算定要件にあるなら変わるかもね。審査通らない可能性に言及していないけど大丈夫? |

|

| No.1676 |

>>1675 通りがかりさん

ありがとうございます。できるかぎり住宅ローン控除を受けたいので、チャレンジしてみようと思っていますが、優遇金利が悪くなるリスクがあるんですね。元々余裕をもった借入額で、大幅な増額でもないので、審査はおそらく大丈夫かとは思っています。 |

|

| No.1677 |

|

|

| No.1678 |

|

|

| No.1679 |

仮審査を何回もやる?

属性には余裕があるはずですが。 |

|

| No.1680 |

auじぶんと、住信SBIのミスター住宅ローンREALどちらも審査に通ったんですが、どちらの方が良いでしょうか?どちらも変動金利0.41%です。

|

|

| No.1681 |

|

|

| No.1682 |

|

|

| No.1683 |

>>1677 匿名さん

仮審査の話です。本審査の時には建築確認済書などの提出が必要と言われています。 1回目の仮審査では未確定の図面と見積書を提出して、3500万円のローンが通りました。その後の打ち合わせで建築費や外構費が増え、総額が3600万円になったため、借入額を3600万円にしたいと銀行に相談したところ、仮審査で通ったより多いローンは組めないと言われました。 |

|

| No.1684 |

訂正

仮審査で通った金額より多い借入額のローンは組めないと言われました。 |

|

| No.1685 |

1681

みずほのネット申し込みどうだろ 1684 書類スマホで写真撮ってじぶん銀行仮審査やってみたら |

|

| No.1686 |

|

|

| No.1687 | ||

| No.1688 |

>>1687 戸建て検討中さん

都会で土地を購入してから家を建てる場合、分割融資は難しいのでは? 土地価格のほうが建物の何倍も高額なので、ローンで融資が実行されるまでの期間土地をおさえておくにはそれなりの費用が必要でしょう。 |

|

| No.1689 |

質問です。

住宅ローン本審査が今年3月に通り、融資実行は恐らく8月末頃になると思われます。そこで知りたいのですが、融資実行の際に金融機関は再度信用情報を見返すのでしょうか?家電などを購入するのにクレジットカードを使用したいと考えてますがやめた方がいいですかね? |

|

| No.1690 |

>>1689 通りがかりさん

私は光熱費やCATV代をはじめとする日常生活費や通勤定期代などを、用途によって毎月2社のクレカに分けて支払っていたが融資実行時に何も言われませんでした。 過去にキャッシングの利用や滞納、残高不足などがなければ、カード払いは当たり前なのでびくびくする必要はないでしょう。 |

|

| No.1691 |

住宅ローンを借り入れ後、リフォームが必要となった場合、リフォーム代金を住宅ローンの金利、期間で追加融資してくれる銀行はありますか?

ざっと調べたところ、ソニー銀行と新生銀行は可能でした。その他の銀行はありますか? |

|

| No.1692 |

|

|

| No.1693 |

|

|

| No.1694 |

|

|

| No.1695 |

>>1692 通りがかりさん

何でわざわざ超高利のリボ払いを利用するのですか? 家を買うだけの財力があるなら無駄な費用をかけてカードで買い物などしないでしょう。 多くの人にとってクレカはキャッシュレス払いの一手段で、リボやキャッシングなど借金に使うものではありません。 |

|

| No.1696 |

ここは普通の属性の人が少ないのかな?

|

|

| No.1697 |

貸付自粛制度に登録している場合、解除してもローンは厳しそうですか?

滞納や遅延はありません |

|

| No.1698 |

なんでそんな制度に登録するんですか?

|

|

| No.1699 |

初めてご相談させていただきます。

都内で9,000万?1億程度の築浅中古マンションへの住み替えを希望しているのですが、非現実的でしょうか。 夫:36歳 会社員 年収1,800万 妻:36歳 専業主婦(昨年末退職) 子:小6 中学受験予定 貯蓄:3,000万(現金預金、投資信託) 車:なし 持ち家:あり(マンション、ローン残高3,300万) 借り入れ希望額:7,000万程度 頭金:2,000万程度 先日、住んでいる部屋を数社に査定していただいたところ、売却後にだいたい1,000万程度手元に残りそうなので、貯蓄の一部と合わせて頭金に充てたいと考えております。 |

|

| No.1700 |

>>1699 eマンションさん

いまのマンションに買い手がついて成約してから具体化したほうがよろしいのでは? 仲介業者の売却査定額は契約を取る為の高めの額なので、ほぼ値下げを前提にしたものです。 もし買い手がついてもローンで購入する場合、金融機関の担保評価額が低くて成立しない事もあります。 中古マンションの販売市場は厳しく長期間買い手がつかない場合もあるので、買い替えは慎重にすすめたほうがいいでしょう。 |

|

| No.1701 |

|

|

| No.1702 |

>>1700 匿名さん

ご回答ありがとうございます。 仲介業者の成約事例リストを拝見し、実際の成約価格との乖離がないことは確認済みなのですが、中古への住み替えなので売買のタイミングが難しいところです。 慎重に検討したいと思います。 |

|

| No.1703 |

|

|

| No.1704 |

|

|

| No.1705 |

|

|

| No.1706 |

質問です。

本審査3月に通り8月末に融資実行予定ですが、現在他銀行からの借り入れが100万ほどあります。住宅ローン融資を受けるにその100万の完済が条件です。完済は間違いなくできるのですが、金融機関からは完済証明がほしいとのことです。 この場合、完済証明を見せても信用情報までも再度見られるのでしょうか?詳しい方いらっしゃいましたらご回答ください。よろしくお願いします。 |

|

| No.1707 |

>>1706 通りがかりさん

見られると何か不都合があるのですか? |

|

| No.1708 |

|

|

| No.1709 |

|

|

| No.1710 |

クレジットカードを支払い手段として使うのは問題ないがキャッシングはダメ。

多くの人は支払いにしか使わない。 リボやキャッシングはカード会社の儲けの手段でしかない。 |

|

| No.1711 |

|

|

| No.1712 |

何故そんな愚かなことを…

リボって結局カード会社から借金してるのと同じで、他銀行からの融資100万を完済したのに新たな借金作ってどうするの? 住宅ローン契約した銀行連絡したほうが良いと思います。 |

|

| No.1713 |

買い物にクレカを使うのは普通だが、支払いに高利のリボ払いを選ぶ人の気が知れない。

金銭感覚の違いかな? |

|

| No.1714 |

|

|

| No.1715 |

属性には疑念を持たれるだろうね

|

|

| No.1716 |

質問です

R2年11月に契約してR4年3月にマンション入居予定です 契約した当初は住宅ローン控除が延びるであろうと思い契約をしてしまいましたが結果現時点では対象外になってしまっています また近くに魅力的な新築マンションができることもありそちらを契約すれば13年の住宅ローン控除を受けることができます 今契約している物件にはそれほどの不満はありませんが手付金約200万を放棄して住宅ローン控除13年を受けた方が良いのではないかと思えてきました 皆様ならどうされますか? 同じ状況下に置かれる方や住宅ローン控除に詳しい方等アドバイスお願いします |

|

| No.1717 |

|

|

| No.1718 |

>>1716 マンション検討中さん

200万の価値が人によって異なる・まったく別の物件になる以上その情報のみでは比較できないため、ご自身で判断するしかないのでは |

|

| No.1719 |

|

|

| No.1720 |

>>1718 マンション検討中さん

もちろん最終的に判断するのは自分ではあります ちなみに別物件の方が価格も安くなることもあり住宅ローンをこれから支払っていく上で楽なのではないかと思ってるのも悩みです |

|

| No.1721 |

|

|

| No.1722 |

アドバイス欲しいです!

戸建て借入 3370万円 変動金利0.45% 夫25歳 年収400万円 妻26歳 育休中(復帰後扶養内130万円) 0歳児1人(5年以内にもう1人予定) 諸費用払い終わった後350万円ほど預貯金あり 車2代保有(残債なし) 頭金を270万円捻出して月々6千円安くするか悩んでます!! 低金利のうちに元金をなるべく減らしたいと考えております。ご意見よろしくお願いします。 |

|

| No.1723 |

|

|

| No.1724 |

地銀の住宅ローン本審査から1か月以上経過、まだ連絡が来ません…

銀行の方と話した時は「頭金もう少し入れなきゃ借りられない場合でしたらもうちょっと出せますので~」と言ったら「大丈夫です、大丈夫です!(笑)」みたいなやり取りしたので、かなり大丈夫そうな雰囲気だったんですが 今、全国的にコロナで審査に時間がかかり気味みたいな話は聞いたのですが 皆さん審査にどれくらい時間かかりました? 地元は緊急事態宣言発令中でそれも影響しているのかもしれませんが |

|

| No.1725 |

質問です。

中古マンション2,800万円を購入予定です。 生涯住むというよりかは、子どもの学区が関係なくなる15年後には住み替え予定です。 当初はフラット35にしようと思ったのですが、 15年後住み替えの予定があるのなら、金利が安い10年固定のネット銀行にするべきか悩んでおります。 変動はあまり手持ちがないので、金利上昇リスクに備えて選びたくないので固定希望です。 オススメの借入先や固定年数等ご教示頂きたいです。 |

|

| No.1726 |

|

|

| No.1727 |

>>1725 マンション検討中さん

みずほのネットが1番安かったと思いますよ。 ただ、10年くらいであれば、金利が上がっているかどうか微妙な時期だと思います。(いろいろな人の意見を聞くと、10年後に上がると言っている人が多いです) みずほは、途中で金利を変えることができるので、最初は変動にして、利息を減らすということができるのでおすすめです。(ただし、経済を読み間違えると損する可能性もゼロではないですが、、、変動一筋よりはリスクが少ないと思います) |

|

| No.1728 |

>>1726

ありがとうございます。 不動産経由の審査でしたので、問い合わせするなら銀行と不動産屋どちらにしようかと考えていました。良い情報を教えていただきました。 週明けに不動産屋に問い合わせてみます |

|

| No.1729 |

>>1727 通りがかりさん

お返事ありがとうございます。ご意見を頂いてみずほ銀行のネットにしようと思います。 もう一つご質問なのですが、15年後に転居の予定がある場合は、 ローン手数料型(0.375%)と保証料一部前払型(0.525%)どちらがいいのでしょうか?みずほのHPでは10年後繰上の場合は保証料一部前払型が推奨されてるのですが… |

|

| No.1730 |

>>1729 評判気になるさん

すみません、15年後の場合は計算してみないとわからないので、みずほの方に相談してみてください。 計算上お得な方で良いかと思います。 私も疑問点がいくつかありましたが親切に対応していただけました。 |

|

| No.1731 |

|

|

| No.1732 |

変動金利0.875(保証料内包型、一般団信)とフラット35s 1.11はどちらのほうが良いでしょうか?

|

|

| No.1733 |

|

|

| No.1734 |

>>1729

みずほ銀行は今でも店頭で相談ができませんか? そのネットの金利との比較のシュミレーションをしてくれますよ。 確かにトータルではローン手数料型(0.375%)が安かったのですが、繰り上げ返済等をする場合には保証料一部前払型(0.525%)が保証料の戻りがある分、安くなる分岐点がありました。 それで店頭で相談したら、ネットで申込みと言われます。 |

|

| No.1735 |

地銀で住宅ローン借りて、ネット銀行に即借り換えってなにか問題ありますか?

計算したら、総支払額が400万程安くなります。 |

|

| No.1736 |

>>1735 e戸建てファンさん

借換え手数料はもちろん、抵当権の移動やその司法書士代なども無視できない額になると思いますが、それらを差し引いても400万安くなるのでしょうか? 基本的には問題ないはずですが、ネット銀行はそれなりの属性でないと最低金利で借りられない又は審査落ちとなるので、まずは借換え審査を受けてみては? |

|

| No.1737 |

|

|

| No.1738 |

|

|

| No.1739 |

|

|

| No.1740 |

400万の差となると借入5,000万・金利1%→0.5%くらいかな

・地銀のローン契約手数料&印紙(銀行によっては+繰上返済手数料) ・抵当権登記&抹消 このあたりが無駄金になると思う。 借換の場合、借入直後だと返済実績もないから、属性よくても審査NGにしている保証会社もある。地銀返済継続を前提にしつつ、半年-1年後に検討でも良いのでは? |

|

| No.1741 | ||

| No.1742 |

|

|

| No.1743 |

|

|

| No.1744 |

マンションの購入を検討しています。

希望する部屋が4,800万円くらいです。 世帯収入が650万円程です。 流石に無理があるでしょうか? |

|

| No.1745 |

|

|

| No.1746 |

|

|

| No.1747 |

先週の土曜にHMへ行き、HM経由で住宅ローンの仮審査をしているのですが、昨日の水曜日に銀行から確認があったとHM担当から連絡がありました。内容は2020年12月から借入が100程ったのでこれは何に使ったのかということでした。正直に車の事故で示談金として使ったと伝えたのですが大丈夫なのかなと、、、 また、審査にだして3日目で連絡がきたので信用情報などはくぐれているのかなと思ったのですがどうでしょうか。 担当いわく1週間程で審査結果がでる銀行の様です。借入がなかなか新しいものなので少し不安です。

|

|

| No.1748 |

|

|

| No.1749 | ||

| No.1750 |

|

|

| No.1751 |

この物件、まずいでしょうか…

私30歳年収400万貯金1730万 旦那39歳年収500万貯金500万 マンション4200万+諸費用 管理費等が月2、3万です どうなんでしょうか…子供は今0歳で、もう1人欲しいのですが、買ったら2人目は厳しいでしょうか? 生命保険に入ってなくて、団信に入っても万が一のときが不安です こんな借金したことなくて、不眠です |

|

| No.1752 |

↑書き忘れました

お互い退職は55歳です しかもフルタイム復職時の年収です まずいでしょうか…吐きそうです |

|

| No.1753 |

>>1751 匿名さん

奥さんは30歳で年収400万なのに貯金が1700万って事はかなりの倹約家? 一方の旦那は、はあっ?って感じやね ローン3000万ぐらいになる様頭金を多めに出すなどした方がええやろね 期間も20-25年に短縮 |

|

| No.1754 |

>>1751 匿名さん

まずマンションで子供2人の4人家族は狭いでしょう。 4人で何㎡のどんな間取りの住居に住むのか考えておかないと、あとで困ることになる。 また集合住宅だと子供が歩き始めると騒音問題で周囲に気を使いながら生活することになります。 |

|

| No.1755 |

|

|

| No.1756 |

1751です

皆さんありがとうございます 実はもう仮契約してしまった後になります…割引キャンペーンに惹かれて、やらかしました… 手付解除、検討します アドバイス本当に助かりました! |

|

| No.1757 |

>>1756 匿名さん

ご主人の年齢と退職までが短いのがネックですね。 貯金はあるように思えますがマンションだと維持費が高いので3500万円を超えるとかなりキツイと思います。退職金の情報がありませんが2000万円程度もらえるなら今の物件でもなんとかなるかもしれません。 |

|

| No.1758 |

|

|

| No.1759 |

退職金を住宅ローンの支払いに充てると老後資金が不足して生活破綻のリスクが高まります。

高額な退職金を確実にもらえる人以外、退職金は夫婦で最低3000万といわれる老後資金として確保しておく方がいいでしょう。 |

|

| No.1760 |

|

|

| No.1761 |

>>1760 検討板ユーザーさん

地銀 変動0.5 ペアローン 旦那74歳完済の35年ローンで事前審査し、4500万まではOKとの回答がありました あまり参考にならずすみません 退職金で繰上げ返済する予定でしたが、やっぱり危険ですよね 旦那と話したら、一人っ子ならいけるんじゃないかと言い出し、今解除してもすでに手付金がかかるようで、結構揉めてます なんとか早めに決断します…本当にお世話になりました |

|

| No.1762 |

74歳完済という非現実的な設定で長期ローンをOKするのが今の金融機関。

夫婦ともに2号被保険者だとしても将来の年金額は月20万以下になる可能性がある。 65歳過ぎていくら所得があるのか調べないとローンの返済ができなくなります。 他にまとまった老後資金を確保する当てがあるならいいですが、ないなら退職金はローン返済に使わないほうがいいです。 |

|

| No.1763 |

自分も「まだ若いからいけますよ!」と押せ押せ系営業マンに40年ローン前提で話を進められました。

今だと完済年齢を80歳として設定してローン組ませるんだとか。 個人事業主なので国民年金しか受け取れないと向こうも分かっているはずなんですが。 これ繰り上げ返済前提でない人は老後破綻が問題になりそう |

|

| No.1764 |

変動0.7%と20年固定1%ならどっち選ぶ?

0.3の差なら、変動えらぶ旨みなしかな?? |

|

| No.1765 |

>>1761 匿名さん

さすがに55歳で定年になる人に74歳完済でローン限度額MAXまで借りさせようとするのには悪意を感じますね。銀行からしたら借りさせてしまえば手数料や金利で稼げるし万が一があっても保証会社から一括返済されますからしぼりとれるところからしぼりとろうという考えですね。冷静に判断しましょう。 |

|

| No.1766 |

金余りで貸したくてしょうがない銀行のローン審査を真に受けてはいけない。

彼らは定年後も続く長期ローンの返済など心配しない。 あたりまえだが借りられる額と返せる額は違う。 |

|

| No.1767 |

|

|

| No.1768 |

返せない人には貸さないよ

ジジババにはわからないと思うわ |

|

| No.1769 |

>>1768 名無しさん

それは違う。特にフラット35について言えば。フラット35の保証は金融機関ではなく独立行政法人住宅金融支援機構だからね。 ちなみに俺まだアラサー。調べれば↑のことなんてわかることだと思うけど。もしかして俺より年上?? |

|

| No.1770 |

この人は薄い知識であちこちのスレで風説をまき散らすジジババ好き

|

|

| No.1771 |

>>1761

別に退職金をもらうタイミングで完済するのは問題ありませんよ。 問題なのはライフプラン・キャッシュフローを考えずにローンを組んでしまうことです。 ここのスレッドには必要以上に安全サイドの意見を押し付ける人がいます。それを真に受けて夢を諦めるのはもったいないですよ |

|

| No.1772 |

>別に退職金をもらうタイミングで完済するのは問題ありませんよ。

問題ないのは退職金以外に老後資金がじゅうぶん確保できている人だけ |

|

| No.1773 |

これから住宅ローンを借りる人で老後資金の必要額を知ってる人は少ないのだろう。

まともにライフプランやキャッシュフローを考えたら、高額な子供の教育費や老後資金を考えざるを得ない。 長期ローンを組ませて退職金で払う事をすすめるような業者には要注意。 |

|

| No.1774 |

>>1772 匿名さん

補足ご苦労 |

|

| No.1775 |

普通ローン返済以外に老後資金を貯蓄してるんじゃないの?

退職金をもらうタイミングで老後資金が貯蓄できていれば、そのタイミングで完済すればいいじゃん あれか、無駄な金利を払いたくないって人がいるのか笑 |

|

| No.1776 |

>>1775 名無しさん

それができないから74歳まで借りる予定なんだろう。 |

|

| No.1777 |

公務員とか大企業しか相手にしないネット銀行ってやっぱあるもん?

そういうのは事前すら勿体ないからしたくないんだけど まあ事前ではねてくれたらいいんだが |

|

| No.1778 |

自分で返せる額を判断できないような人は大金を借りない事

借りれた=返せると勘違いする |

|

| No.1779 |

老後資金は夫婦で2000万とか3000万とかいわれてるがいくらぐらい準備しますか?

|

|

| No.1780 |

ちゃんと資産価値あるとこに家買えばいいだけ。

何で不動産を財産と考えない。 じゃあ仮に今40歳で家賃12万、75歳までいくらかかる? 賃貸でも更に2年に一回更新料、毎年火災保険12000円。 更に途中最低一回は引越すとして費用50万計上な。 12×12万×35+12万×16+50万 52800000万な。 そして資産ゼロ。更に大黒柱が死んでも家賃はなくならない。なお、駐車場は別。 5000万の家を35年ローンでフルローンで借りる なんやかんやで諸経費込みで5300万。 金利0.5で月13万。固定資産税年間平均12万。 10年ごとの補修費100万。 土地部分2800万で購入。 12×13万×35+12万×35+300万 6180万 ここから減税450万円として5730万円 土地の価値を9割弱で2500万とすると、あらま。、3230万だ。しかも、ローン契約者が死んだらローンゼロ。 どう考えても家買うだろ。 ただし駅徒歩10分いないで |

|

| No.1781 |

>>1780 戸建て検討中さん

なぜ、家賃12万円の土地に75歳まで住み続ける前提なのか。 ただ、不動産を財産と考えるべきというのは否定しない。しかし、減価償却と不動産取得の諸費用を考慮すると、今後数十年は負債であるため、短期で払えなくなったら賃貸よりも損になることもある。 |

|

| No.1782 |

>>1773 匿名さん

>これから住宅ローンを借りる人で老後資金の必要額を知ってる人は少ないのだろう。 これから借りる人だけでなく、本当の必要額を知ってる人は50代以下の人はいないのだと思う。 巷では老後資金は2000万必要と言ってるが、あれは年金が20万程度もらえる前提。 2000万の資金を作ったとしても、政府の姑息な手口で年金を大幅に減らされたら2000万では足りなくなる。 安定した年金支給額を保証してくれれば個々に足りない分を準備すればよいが、国が勝手にゴールポストを動かすので必要額が算出できない。 こんな世の中なのに背丈以上のローンを組むのは無謀だと思う。 |

|

| No.1783 |

>>1780 戸建て検討中さん

持ち家でローンを抱えてなくても、老後の生活は年金だけでは足りない。 いまの水準で年金の平均受給額は勤続40年近い2号被保険者と3号の夫婦で月20万程度。 毎月の生活費の不足額の補填2000万と、家の補修や冠婚葬祭など臨時支出分1000万を合わせて最低3000万というのが過去の老後資金の相場だった。 今後は年金受給年齢の引上げや受給額の削減が確実なので、老後資金はもっと必要になる。 老後はローン返済がなくてもまとまった金が必要な事を知るべき。 |

|

| No.1784 |

稼げない人が背伸びして高い家買っても苦労するだけよ

不動産業者は売ったら終わりどころか、任意売却にでも絡めれば2度美味しいのかな? |

|

| No.1785 |

>どう考えても家買うだろ。

1780みたいな人が何も考えずに勢いで家を買って一生ローン返済の為に働く人生をおくる |

|

| No.1786 |

これから住宅ローンを借りる人は、自分でライフプランや将来のキャッシュフローをつくって検討しないと後悔する。

売り手の不動産業者やローン貸し手の金融機関は、無知な借り手の教育資金や老後資金など将来必要な大きな費用には決して触れないようにして貸し込む。 ローンの返済可否は匿名掲示板より自己検証。 |

|

| No.1787 |

高齢になり足腰悪くなった場合、ユニバーサルデザインの住まいは必修。また、後期高齢で貸してくれる物件も減ります。引っ越しも難儀ですよ。

みなさん、持ち家、生涯賃貸の選択は自由はですが先のことを考えてね。(但し選択しない人は除く) |

|

| No.1788 |

身の丈にあった持ち家をしてさっさとローンを払い終われば、じゅうぶん老後資金を貯められる。

|

|

| No.1789 |

だいたいはみ35年ローンを組んでも、子育てが終わったりして出費が減ってくれば繰り上げ返済をする。

借り入れ年数の問題ではなく返せるようにシュミレーションして買えば良いと思う。 |

|

| No.1790 |

身の丈にあったものを買えとか、シミュレーションしろとか、すごく当たり前の話なんだが、それを独りでは出来ない人がここで相談をしているんだろ。

唯一の他拠り所であるFPに相談しても、偏った意見しかもらえないんだからさ。 |

|

| No.1791 |

不動産業者が低金利と長期ローンを餌にセールスするから、気軽に家を買う風潮が広まってるようだ。

自分が高額な借金するのになんで返済の計算ぐらいひとりできないのか不思議。 ライフプランのシミュレーションもネット上に沢山ある。 買う方に真剣さが足りないと業者の口車にのって将来困る事になるだけ。 |

|

| No.1792 |

家を買おうと思った時が、諸々先の生活を中長期で考える良い機会。そう言う時に自分で調べもせず計画立てれない人って頭のどこかのネジが緩んでますよ。

|

|

| No.1793 |

住宅ローンに自信ない人は、遠慮無くここで相談したら良い。ここはそういう場なんだからさ。

逆に独りよがりの方が、間違った知識や抜け漏れた情報のせいで失敗するよ。 |

|

| No.1794 |

自分の借金なんだから最低限の知識は必要。

普通何もわからないで何千万も借りることはしないでしょ。 |

|

| No.1795 |

返済方法は人それぞれなのに、なぜか繰り上げ返済しかありえない みたいな人がいるから混乱してる。

|

|

| No.1796 |

定年退職後もローンを返済できる人はどれぐらいの収入があるのでしょうか?

繰り上げ返済を批判する人がどのように返しているのか興味があります。 |

|

| No.1797 |

(55歳-現年齢)×年収×25%=借入額

減税期間終了時に、金融資産>借入額になるように返済口座に入金するのが基本 |

|

| No.1798 |

繰り上げ返済を批判している人なんているのかなぁ?

|

|

| No.1799 |

[他の利用者様に対する嘲笑、煽り発言のため、削除しました。管理担当]

|

|

| No.1800 |

繰り上げ返済のメリットは月々の支払額の軽減か、期間の短縮ですか?あとは元本を減らせることによる利子の減額も見込めると。一方でお金の使い道を変えるというならば資産運用に回すという方法もある、くらいでは?ちゃんとシミュレーションしないと何とも言えないですが。

|

|

| No.1801 |

|

|

| No.1802 |

>>1800 匿名さん

>一方でお金の使い道を変えるというならば資産運用に回すという方法もある、 長期ローンを組む多くの人は毎月の返済だけでも大変なのに、そんな素人がリスクがある資産運用やっても簡単に利益はでない。 より大きな借金を抱えて破綻にすすむだけ。 |

|

| No.1803 |

>>1802 匿名さん

もちろん繰り上げ返済できる人に限った話ですね、わざわざキャッシュフローから毎月の負担が減るor期間が短くなるレベルで返せるならそのまとまった金積立てて退職時にでも回収したらいいのにな、ってだけです。長期で若いうちに運用に回せるのはリスク低減かなと。学資保険とかもある意味そういう類なのでは?確かに途中で解約すると元本割れあるのでリスクは有りますが。 いくら担保があるとはいえ、低金利だし早く返してメリットがあるのは金貸し側だと思います。その金で運用回したら明らかにローンの利子で回収するより楽に増やせますよね。 ローンで返済が大変という人、貯蓄とかはどの程度ある状態でスタートするんでしょう。まさかゼロなんてことないでしょうし。 |

|

| No.1804 |

|

|

| No.1805 |

|

|

| No.1806 |

>>1803 匿名さん

支離滅裂です |

|

| No.1807 |

融資を受ける時、希望額の2割ましで融資され、1%の住宅特別控除 対 割増融資分の繰り上げを計算し3ヶ月後にその分は返済しました。繰り上げするなら早い時期にやらないと効果薄いです。定年間近の繰り上げって多分効果ないでしょ。

|

|

| No.1808 |

私は子供の教育費負担が終わった定年の数年前に完済しました。

定年までの期間で楽に老後資金の準備が出来ました。 |

|

| No.1809 |

>>1808 匿名さん

そうだよね普通は 還暦までには完済老後資金貯める計画で借りる うちは還暦まだまだ先だけれど同じように計画して借りたところだけど中小ベンチャーで入社して自社株SOが上場して化けて計画前倒しで老後資金まで準備できた ただし内部者なので簡単には売れないので(5%には満たないけど審査要) 現金化まだできず、配当利回りがローン金利の数倍以上なのでそのまま繰上ない予定 |

|

| No.1810 |

変動金利(連帯債務)で借りている住宅ローンを 連帯債務で借り換えすることは可能?

(連帯債務にしているのは、住宅ローン控除を活用するため) |

|

| No.1811 |

30代から高利回り貯蓄型保険やれてラッキーだったと思います。当時は意識していなかったが結果的に自助の老後資金。若い時からコツコツやるのが楽です。時代もあるがマラソンで行くか短距離で行くかだけ。

|

|

| No.1812 |

お宝保険の昔話をされても今は通用しない。

|

|

| No.1813 |

昔のローン返済の話をされても今は通用しないのと同じか

|

|

| No.1814 |

借金の返済は今も昔も同じ。

|

|

| No.1815 |

|

|

| No.1816 |

教えてください。

42歳年収650万 以前、18年ほど前任意整理あり。 CIC、JICC開示しましたが事故歴はなし。 ただ現在、借入2社あり。 A社80万 B社30万。 併せて月4万返済中です。 良いなという物件があり、不動産屋へ行ったところ、借入先がまずいとのことで門前払い。 任意整理をした際、大手でやってしまったため、 現在の借入先は、 エイ??、フク??ー、スペー??、などの金融会社です。 そこがまずいため通らないと言われ、仮審査すら通してもらえませんでした。 やはりまずいのでしょうか。 アルヒでも厳しいですか。 知恵をお貸しください。 よろしくお願い致します。 |

|

| No.1817 |

借金癖は簡単に治らないから、先ずはいまの借金を完済してからにしなさい。

|

|

| No.1818 |

借金ゼロは当たり前で

と 諸費用や入居時に揃える最低限の家具調度費に 1割 頭金相当(実際は13年後に繰上) 1割 が最低限のスタートライン |

|

| No.1819 |

任意整理後もいくつも懲りずに借金を重ねてるようなので、ローンで家を買うのはあきらめたほうがいいでしょう。

|

|

| No.1820 |

A+Bで110万借金って預貯金無いのですか?金融事故なくても住宅ローンを組むのは棚上げにしてABの返済が済んでからにしないと首が回らなくなりまっせ。

|

|

| No.1821 |

>良いなという物件があり、不動産屋へ行ったところ

任意整理後も複数の消費者金融の債務を抱えながらこの感覚は理解できない |

|

| No.1822 |

|

|

| No.1823 |

>>1816 匿名さん

収入が650万あれば一般家庭はそれなりの貯金があり借金はありません。色々とご事情があり消費者金融に行かれていたと思います。 但し金融機関や不動産屋さんはあなたの事情は無視して事実のみの確認をします。一般的な事例と比べてです。借金をしているといことは頭金をそれなりに用意できることを証明する必要があります。無借金であることが前提ですので、親類からこれだけ頭金として贈与される、連帯保証人となるなど一般的な人よりハードルが高くなりそうです。その為ネット系は審査は通らない為、不動産会社の提携先が不動産屋を巻き込んでお願いするのがベターと思われます。 |

|

| No.1824 |

|

|

| No.1825 |

東京スター銀行の預金連動の住宅ローンに関して詳しい方教えて下さい。優遇金利分のみで住宅ローンを借りれるという認識なのですが、間違っていますか?デメリットがあれば教えて下さい。その間の預金連動分が凍結状態というのは認識しています。それらを元手にもっと金利の良い確実な商品がないと思い預金連動型の住宅ローンに行き着きました。

|

|

| No.1826 |

>>1761 匿名さん

あまりにも皆さんが否定的なので冷静にメリットデメリットを考え直して下さい。せっかくの夢のマイホームなのですから。現在の契約状況であれば公的な住宅ローン減税拡充、すまい給付金、贈与額の拡充、地域ごとの住宅支援、グリーンポイント系など今だから受けられる補助があります。おそらく数年以内に改悪になると言われているものばかりです。今手付金を払って解約して後々やっぱり欲しい!というのが最悪のパターンかと思います。ぜひぜひよくよく検討されて下さいね。住宅会社のキャンペーンや特別限定値引きなどきっかけとありましたが、そいつは一切無視して下さい。いつでも前はこのくらい値引きされたと見積りを持っていけばそれぐらいかもっと値引きをしたくれると思いますよ。それぐらい値引きはいい加減なものです。 |

|

| No.1827 |

>せっかくの夢のマイホームなのですから。

営業トークでよく使われますが、期間限定支援策やキャンペーンなど目先の餌につられず冷静に将来の返済可否を自己シミュレーションしてください。 |

|

| No.1828 |

|

|

| No.1829 |

|

|

| No.1830 |

|

|

| No.1831 |

家はしっかり稼いで家計に余裕が出てから買えばいい。

長期ローンはインフレにより年収が右上がりで、簡単に繰り上げ返済ができた高度成長期のもの。 雇用や年収が不安定な現在にはそぐわない。 [昭和の遺物「35年ローン」がサラリーマンを破滅に追い込む] https://www.news-postseven.com/archives/20170729_599990.html?DETAIL |

|

| No.1832 |

余裕を持った借入ならなんの問題もない

所得に見合う余裕をもった借入なら誰でも借りられる (55歳-現年齢)×年収×25%=借入額 このあたりが上限、できれば20%程度に 所得に見合わないと余裕がなくなり老後が破綻する |

|

| No.1833 |

高度経済期には金利は高かったが、早く家を買えば給料がインフレで高騰してたから実質の債務額が目減りする状況だった。

長期ローンはそんな時代の遺物。 |

|

| No.1834 |

>>1824 注文住宅検討中さん

>医療費の自己負担あがるのでゴールポストが動きましたね! 一定の年収以上の75歳以上の高齢者は医療費の自己負担が2割になるだけ。 それまで3割負担してたんだから1割安くなる。 |

|

| No.1835 |

|

|

| No.1836 |

融資額、ざっくりなら税込み年収の5?6倍。年返済額は可処分の2割が安全圏、3割超えると破綻リスクが高まると言われています。

|

|

| No.1837 |

|

|

| No.1838 |

75歳以上で現役並み所得者の世帯年収520万以上は高齢者全体の7%しかいない。

世帯年収320万超520万未満の層は2割負担だからそれまでの3割負担から1割減。 |

|

| No.1839 |

>1835: マンション検討中さん

ローン利用者の平均像がググると出ていたと思いますよ。 全国、首都圏、東海、近畿、地方別で新築マンション、注文住宅、建売、中古など項目別に 30~40代で家族構成三人、四人、借り入れ年収の4から6倍、返済負担率とか記憶の範囲。ローン実行されている世帯の多数は堅実。 |

|

| No.1840 |

ここは属性に疑問符が付く人が多いのかな?

|

|

| No.1841 |

|

|

| No.1842 |

実際ローン支払ってる方のキャッシュフローってどんな感じですか?

例えば月々〇〇円貯金できて 年間で〇〇円貯金できてる。とか。 それとも月々支払いと収入がトントンの月もあれば、貯金できる月もあって、ボーナス含めて年間〇〇円貯金とか。 年末からローン開始予定なんですけど、給与が月によってバラツキがあるため毎月余裕を持って貯金できる感じではなく、ボーナス含めて年間で40?50くらいの貯金を考えてます。 年齢:31 妻30歳と子0歳 です。 子供が大きくなったら妻パート予定です。 |

|

| No.1843 |

>>1841 注文住宅検討中さん

75歳以上の高齢者のうち現役並み所得の10%弱は3割負担で変更なし。 |

|

| No.1844 |

|

|

| No.1845 |

|

|

| No.1846 |

とりあえず35年ローンを組んでじっくり考えれば良い。

何とかなるよ。 |

|

| No.1847 |

|

|

| No.1848 |

客の属性が悪くても無理矢理に家を買わせる営業や金融機関がいるから無理

|

|

| No.1849 |

|

|

| No.1850 |

>>1842: 通りがかりさん

年間ローン返済140万円、年貯蓄200万前後でしたが昨年260万。コロナで外食や旅行など支出が減ったため。自分でも驚きました。 コロナ収束しても生活スタイルがこれに慣れたため以前のように使わないかもしれません。いい感じです。 |

|

| No.1851 |

ひとり親家庭です。

私 41歳 会社員 子供 2歳(4年後に小学校入学) 収入 額面で460万円 養育費 年間20万円 現在の貯金 3450万円 子供名義の貯金 400万円 学資保険 300万円(保険料全て払込済み) 子供が小学校に入学するまでに一戸建ての購入を考えています。大阪府堺市か大阪市の安めのところで考えています。地価が高い地域なので狭くても結構高いです。 3500万円の一戸建ては厳しいでしょうか? 3800万円だと無謀でしょうか? 60歳までにローン完済させたいです。 マンションは考えていません。車はありません。 どなたかアドバイスをお願い致します。 |

|

| No.1852 |

年収というのは額面ですか?手取りですか?

|

|

| No.1853 |

>>1832

年収というのは手取りですか?額面ですか? |

|

| No.1854 |

>>1849 通りがかりさん

コメントありがとうございます。 年間で管理してる方もいらっしゃるのですね。 少し安心しました。 私も年間での貯金を考えています。 理想をいえば月々貯金。ボーナスでも貯金。 そもそも住宅ローンにそこまでお金をかけるなという意見もありますが、中々現実的に厳しいので不安でした。 |

|

| No.1855 |

>>1850 匿名さん

年貯金200は素晴らしいですね。 確かにコロナで支出が減ってるので、去年から自分なりに貯金は出来ました。 私自身お金のかかる趣味がある訳では無いので、コロナが落ち着いても贅沢するつもりもないですが、普段の生活がままならないようにはならないよう、頭金などを考えてローン組もうと思います |

|

| No.1856 |

|

|

| No.1857 |

1845本人じゃないですが、

自己負担と窓口負担って同じ事でしょ。 保険証ない、または自由診療なら10割負担とか全額負担という言い方。 |

|

| No.1858 |

医者にかからなきゃ自己負担もないが、75歳以上で医者にかからない人は少数派だろうから、結局自己負担は上がるって話しだよな。

あがらないのは1割負担のままの人のみ。 |

|

| No.1859 |

現役世代は3割負担だから75歳から2割負担でもいいんじゃない

75歳で年金が減るわけでもないし |

|

| No.1860 |

|

|

| No.1861 |

高齢者が財源を逼迫させてる健保や介護保険料が上がるのは当然。

年金手取り額の減少なんてたかが知れてる。 |

|

| No.1862 |

ローンが通るかについて質問です。

希望物件が諸経費込みで4400万円 世帯収入:600万円 年齢:28歳(妻も) 子ども3人 奨学金の返済が2人合わせて月々約4万円2035年まで 諸経費も含んでローンを考えています。 無謀でしょうか? |

|

| No.1863 |

>>1862

35年ローンで0・5%の金利だとすると、実質月々16万円の出費が14年後まで続く計算ですね。 28歳でお子さんが3人いらっしゃるということは、年齢も幼くそれほど離れていないですよね? そうなれば14年後以降、お子さんたちは次々と大学へ進学するということになります。 一番出費が苦しい時期と奨学金返済の時期がバッティングします。 貯金額も知らず、ローンが通るかのご質問なのに的外れな返信となってしまうかもしれませんが、通ったとして学費払えますか? |

|

| No.1864 |

|

|

| No.1865 |

>>1864 マンション検討中さん

若いので今後の昇給度合はわかりませんが、子供3人かつ奨学金まであるのなら、3000ー3500万くらいでは 30歳くらいで役職手当ついて大幅昇給とかでもなければ、4400万は奨学金なくでもおすすめしないレベルの金額 |

|

| No.1866 |

子供が3人いて大学までいかせるなら、今後の学費として私立に入る事も想定して4000万は確保しないといけない。

浪人したり下宿ならもっとかかる。 |

|

| No.1867 |

>>1864

お子さん3人で奨学金もあって、世帯年収が600万円だとキツイと思います。 世帯年収の7倍以上の借り入れになりますよね。 3000万円程度が良いところではないかと思います。 まだ若いので40歳になった時に 1000万円になるとかなら別ですが。。。 |

|

| No.1868 |

両親が奨学金の返済を経験してるなら子供には同じ経験をさせたくないのでは?

教育費を準備しながら返済できる金額のローンにとどめるべきでしょう。 |

|

| No.1869 |

>>1862 マンション検討中さん

ローンが通っても支払いが大変でしょう 奨学金返済、ローン返済、管理費修繕費も合わせたら月いくらの支払い? 固定資産税も月割で1-2万するよね? ローンが通るか質問する以前の問題として生活が成り立つか検討してる? |

|

| No.1870 |

>>1862 マンション検討中さん

お子さんが三人かつ奨学金の返済もあるとのこと考慮する要素が多いので、まずはFPにでも相談してライフプランシミュレーションした方がいいと思います (ネット上でも簡易なものなら自身でもできます) いつ頃どの程度の資金が必要か生活が立ち行くかイメージしてから自宅購入の予算を考えることをお勧めします |

|

| No.1871 |

|

|

| No.1872 |

政府の「骨太の方針」では終身雇用など従来の日本型企業経営の維持が困難になっているとされた。

雇用と所得の安定を前提にした長期住宅ローンは見直したほうが賢明。 |

|

| No.1873 |

質問です。

住宅ローンを組むにあたり何度信用情報を見られるのでしょうか?仮審査、本審査、金消契約時、融資実行時の計4回でしょうか? |

|

| No.1874 |

自分の信用情報なんて気にしない事。

属性が悪ければ否認されるだけ。 |

|

| No.1875 |

信用調査なんて1回でも10回で変わらん。仮審査の後内容が変わる方がおかしい。延滞や借入増えるなんて考えられんし。

|

|

| No.1876 |

日常の生活費をカードローンや消費者金融で借金する人などほんの一部。

まして多重で借りる人や返済が滞る人はさらに少ない。 このスレは信用調査をやたらと気にする人が多くない? |

|

| No.1877 |

借金体質だと返済の心配をするより借りられるかを心配する。

借りたら返済には無頓着。 |

|

| No.1878 |

すいません。

今度仮審査予定です。 奨学金の返済が月5000円あります。 ところが審査のため信用情報を3つ取り寄せましたが、どこにもその情報が登録されていません。 仮にこの分を組み込んでも返済比率は大丈夫ですが、返済期間が長く、無利子型、少額なことから、できればこのままでと思っています。(返済条件つけられた方が厄介) 個信に未掲載なのは間違いなく確認しましたが、個信内容が個人と保証会社で異なる、個信以外に知る術があるなど、ばれる可能性はあるのでしょうか? |

|

| No.1879 |

>>1878 通りがかりさん

じゃあやってみれば? たかだか5,000円の返済を告知しない理由はなに? ホワイトな人に思われたい?借入あるんならすぐバレます。 |

|

| No.1880 |

|

|

| No.1881 |

正直に申告すれば問題なし

他に与信上の問題を抱えてなければ正々堂々と訂正したらいい |

|

| No.1882 |

基本的に奨学金は個人信用情報機関には登録されませんが、遅滞等が発生すると登録されます。

なので、一切の遅滞なく返済していればバレることはないかと。 |

|

| No.1883 |

マルチポストする人には関わらない方が吉

|

|

| No.1884 |

>>1882

ありがとうございます。参考にします。 |

|

| No.1885 |

住宅ローン減税は再々延長されますか?

|

|

| No.1886 |

|

|

| No.1887 |

再々延長されないのであれば、9月までのけいやくですか。。

|

|

| No.1888 |

土地購入して新築予算です。

土地とHMとの契約は5月に済んでますが、土地の文筆や農地転用が済むのを待っている状態でした。土地の契約書は口頭での説明のあとは読むこともなくその日のうちにHMが確認するとのことで預けてあります。 で、自分も悪いのですが、ここまでHMの言われるがままに打ち合わせをすすめ、今週末に銀行さんとの打ち合わせの予定でした。ところが不動産屋さんから連絡があり「今月26日が決済なのに大丈夫なんですか?」と。ヒヤッとなりました。営業さんにも伝えたところ営業さんも慌ててる様子。やはりこのスケジュールでは間に合わないんでしょうか。 土地購入前には事前審査は通ってます。けど、ほかの銀行も検討ということでの話し合いの予定でした。全く違和感なくここまできてしまいました。営業さんはたぶんギリギリ大丈夫と言っています。なるようにしかならないんでしょうか。なんとかする方法はありませんか?力をお貸しください。 |

|

| No.1889 |

>>1888 匿名さん

土地の購入は、HMよりも不動産屋が段取りを進めるのが通常の流れですので、不動産屋に落ち度があるように思います。(不動産屋のサポートの申し出を断っているのなら話は別ですが) まず、土地はつなぎ融資、分割融資、どちらを利用する予定でしたでしょうか。また、それをどの金融機関から借りる予定でしたか。 それと、土地の価格はいくらですか。1000万円を超えていますか?また、1000万円を超えた額を貯金から捻出することはできますか? |

|

| No.1890 |

>>1889 通りがかりさん

1000万超えると貯金から出すの? |

|

| No.1891 |

>>1889 通りがかりさん

不動産屋さんからのサポートはとくに断ったわけでもなくありませんでした。5月の契約日以降、今回電話があるまでは連絡を取っておりません。 事前審査が通っている銀行は最初にドンと全額出ると聞いてます。ほかに検討してる銀行はつなぎ融資ができる銀行です。 土地代は1000万丁度ですが自己資金で100万入れてます。 |

|

| No.1892 |

|

|

| No.1893 |

>>1891 匿名さん

そうなのですね。ただ一点気になったことがありました。 >最初にドンと全額出る これの条件は確認されていますか?私の経験上、「建築確認済証(※)」なしに出してくれる金融機関は聞いたことがありません。(※建築確認済証は、設計を確定してさらに1ヶ月以上必要ですので、今から取得することは困難。) 住宅ローンの審査や借り入れが間に合わなかった場合の奥の手ですが、無担保ローンが使える可能性があります。(1000万円を超えているかどうかを確認したのはこのためです)ただし、住宅ローンの審査に影響しますので、事前に金融機関に相談して問題ないことを確認することを強くおすすめします。 |

|

| No.1894 |

>>1893 通りがかりさん

最初に全額出るからつなぎ融資のように高い金利も発生しませんし?というような説明を受けたと思うんですけど確認してみます。 ご丁寧にありがとうございます。無担保ローンというのがあるんですね。問題なく利用できればいいのですが…確認してみます。なんとかなる方法があるというだけで少し気が楽になりました。 |

|

| No.1895 |

保険の無料相談のときに仮申告した内容は、団信の請求をすることになった場合も影響があるのでしょうか

団信には関係ないと思って申告しなかった症状があります 同時期に医療保険を検討しており、その症状のことを話して入れなかった保険があります もし、万が一これから2年以内に死んだら、その仮申告のデータを調べられて、下りなかったりするんでしょうか 保険代行業者には、まだその相談履歴ぐ残ってます |

|

| No.1896 |

>>1895 名無しさん

保険会社にまでいってると記録が残るとは思いので、見積りまでいっていたら当該会社がデータをもっているかもですね。 どちらにしても https://financial-agency.com/counselor/loan/dantai-shinyo-seimei-hoken... 影響しそうな病気は申告漏れあるいは意図的に隠すと万が一の際にやっかいかと思いますが… ちなみに2年過ぎたらいいわけでなく、記載漏れの疾患だとかなり先でも団信が無効になることがあるはずです(ネットに事例は掲載されてます)。 |

|

| No.1897 |

フラット35について質問です。今日本審査の承認がでました。スピードが速いと業者にいわれアルヒ(対面)で通りましたが、可能であれば手数料の安い他の箇所でできればよりいい、と考えています。

条件など一切変更ないのですが、この場合でも審査は初めからになるのでしょうか? この案件アルヒで承認出した案件だね、じゃOK!となれば話は早いなと思うのですが、そう簡単なものではない? |

|

| No.1898 |

|

|

| No.1899 |

モバチェックって利用した方はいますか?

マンション購入検討にともない使ってみようか悩んでいます。 |

|

| No.1900 |

住宅ローンの団体信用保険?って、持病があってもそれとは別ので死ねばチャラですよね?

なぜ、本当のことを言うんですか |

|

| No.1901 |

>>1900 匿名さん

浅はかな考えw |

|

| No.1902 |

>>1900

告知義務違反の場合、遺された家族に支払われず事務的に一括請求される。 払えなければ競売になるだけ。 競売差し引いても残債があり他の資産から引いても相殺できなければ、 相続放棄すればよい、亡くなったあなたに対してペナルティは無い。 |

|

| No.1903 |

|

|

| No.1904 |

>>1897 匿名さん

ご存知とは思いますが、フラットの審査は窓口の金融機関と機構の2段構えです。 なので、窓口が変われば審査は初めからです。 とは言え、機構の審査が通っているので、別の窓口でも通る可能性が高いです。 |

|

| No.1905 |

>>1902 匿名さん

こんな無責任な人にはなりたくないな |

|

| No.1906 |

|

|

| No.1907 |

3300万借入35年払い、ボーナス払いなし。

土地決済等から融資が必要。という前提で、 ①保証料0、融資手数料等9万、借入時金利0.6(引き下げ幅は変わらない)、土地決済や中間金等でのつなぎ融資が必要。 ②保証料90万(融資の3300万に含む)、融資手数料等ほぼ0、借入時金利0.5(ずっとこの金利)、つなぎ融資を使わず最初に3300万融資し引渡しまでは金利のみを支払う。 悩んでます。今後金利が上がっていくとみるなら②が有利な気がします。けど、金利が上がらないシミュレーションでは①が総額としては安いです。ずっと借り続けるなら②、借り換え前提で①、というふうに考えたらどうかとハウスメーカーの営業にはアドバイスされました。が、答えが出ません。借り換えもそれなりにデメリットもあると思うので。どう考えるのがいいのでしょうか? |

|

| No.1908 |

|

|

| No.1909 |

|

|

| No.1910 |

|

|

| No.1911 |

>>1910 通りがかりさん

都会と違って地方は固定に力入れてると聞きました。逆に変動なんて選んだら基準金利と変わらないくらい高いんです。 地方でメガバンクやネット銀行が流行らないのは地方銀行が固定を頑張ってるからみたいです。 |

|

| No.1912 |

|

|

| No.1913 |

昨年末に契約し、今年入居予定です。

私なりに計算して物件を購入したのですが、購入後いろいろ調べると不安になってきたので質問させてください。 本人 32歳 現職:9年目 年収450万(会社からの住宅補助含めたら480万) 妻 31歳(現在専業主婦、子供が3歳くらいになったらパート予定) 子0歳 可能ならもう一人欲しい 中古マンション(名古屋) 物件価格3000万 ローン借入額2500万予定 変動金利0.425% 月々ローン 6.5万 管理費修繕積立金 2万 駐車代 2万(自家用車+仕事の関係で社用車の2台分) 住宅補助 2.5万 月々の支払総額10.5万予定 現在貯金1500万程(過去に贈与がありました) 頭金500万、諸費用+リフォーム代を差引し 貯金の残り800万~900万を予定 ネットの情報ですと、返済負担率の理想は手取りの20%~25%以内と書いていることが多いですが、マンションの場合、住宅ローン以外に管理費等や駐車場代がかかってくるので、それら費用を含めて手取りベースで考えると30%を超えてしまいます。 ボーナス返済は考えていませんが、ボーナス、残業代等が0になった場合支払いが厳しいことは理解しています。 マンション自体購入し、年末から住む予定なので今更感はありますが、無謀な購入だったでしょうか? |

|

| No.1914 |

|

|

| No.1915 |

>1913: デベにお勤めさん

俗に言う返済率は元本+金利のローンのみです。修繕費入れたら戸建ての人は10年15年後間隔でのメンテ費用月換算で入れなきゃならない。 ただ、負荷を入れた思考はいいことだと思います。 |

|

| No.1916 |

>>1913 デベにお勤めさん

手取りじゃなくて額面で書いてあるところが多いと思うけど、それでも28%。といってもピンとこないと思うので手取りから10.5万と月の生活費引いて月にいくら貯金できるか、それで10年後どこまで返せるかを出してみたらどうでしょう。今の貯金と奥様のパート代は計算に入れない方がよいです。 |

|

| No.1917 |

>>1913 デベにお勤めさん

30%を超えるのはキツそう。 築何年くらいですか?大規模修繕を迎えてないマンションでは、管理費・修繕費が新築分譲時から見直しされていないことが多く、いざ見直しされると倍ぐらいに増えることもあります。注意してみてください。 |

|

| No.1918 |

>>1915 匿名さん

返信ありがとうございます。 そう言っていただけて少し安心できます。 たしかに戸建ての場合でも修繕費は必要ですよね。 住宅に関わる固定費は、返済負担率入れて考えた方がより現実的かなと思い計算しました |

|

| No.1919 |

>>1916 匿名さん

返信ありがとうございます。 おっしゃる通り額面ベースでの返済負担率は27?28%てま計算しています。 2020年の生活をベースに考えると年間80万程の貯金ができる計算です。そこから特別支出を30万程あると仮定した場合、年間50万の貯金です。 ただ昨年はコロナ禍で支出(旅行や外食)が減ったため、これからの生活にかかるお金は細かく計算できていません… 子供も昨年生まれたのでこれからさらにお金がかかる可能性があると思うと不安です。 |

|

| No.1920 |

>>1917 通りがかりさん

返信ありがとうございます。 手取り30%越えはやはり厳しいですかね??泣 築17年。駅徒歩4分です。人気のエリアということもあるのか、新築時の売り出し価格は3300万程でした。 修繕費の大きな見直しは7年後を予定しているようで現在1.2万程ですが2.4万まで上がる可能性があるとのことでした。 妻ともまぁホントに辛くなったら売ればいいかと話してますが、住む前から売ること考えるのも情けないなぁと思い相談させて頂きました。 |

|

| No.1921 |

>>1912 通りがかりさん

説明受けてきました。 下げ幅は変わらず35年間ずっと?1.9%で、3年固定とか5年固定とかの年数のしばりはなく0.5のままですって言われました。 書いてても伝わらない気がするんですけど、①の銀行なら3年固定0.6で4年目からは0.8ってなるところがウチはずっと0.5でそこは変わりませんよ、基準金利が変われば0.6になることも0.4になることもありますがとのことでした。基準金利は変わって当然だと思うんですけどね…①の方は金利下げ幅が決められていないとかの話でした。 わけわかりません。 |

|

| No.1922 |

そりゃ変動だw

|

|

| No.1923 |

>>1920

最悪ローンが払えなくなっても売れる物件を選ぶっていうのはとても大事だと思いますよ。 それは生活の防衛手段を持っているという事ですから。 築17年経っても元の価格から300万しか価値が下がらず、かつ頭金500万を入れるなら、最悪ローンを払えなくなっても残債割れで借金を背負う羽目にはならないでしょう。 また、今年購入で、そのマンションが耐震基準を満たしているなら住宅ローン減税で10年は金利以上に控除を受けられます。 すまい給付金やグリーン住宅ポイントなどの適用物件だとなお良しです。 大きい買い物をされて不安と存じますが、人気のエリアで売りやすい物件を選んだ時点で最悪の事態は回避できていると考えて、 その家とその家でのご家族の生活を大事になさってください。 |

|

| No.1924 |

|

|

| No.1925 |

今は優遇幅全期間固定ってのと、当初〇年間固定って記載します

優遇幅は返済中は変わらないです。 |

|

| No.1926 |

>>1925 匿名さん

読み込んでてじんわりわかってきたかも。 ①の0.6ってのはHM通すとこの金利ですよってことみたい。通常メーカー通さない場合は0.8。で、①のは最初の3年すぎたらHM通した特別優遇金利期間は終了して0.8に戻しますよってことみたい。 なので②でずっと0.5と言っているのは、HM通すと優遇して0.5で借りられるし(通常0.7)、最初の期間が過ぎても通常の金利に戻しませんよってことだと思う。 HM通した時の優遇金利の差を説明されたんだわと気づいた。 |

|

| No.1927 |

|

|

| No.1928 |

>>1923 匿名さん

ありがとうございます。物件選びの際に、せっかく買うならと少し高望みしてしまったかなと思っていました。 結果的にいい物件だったのかな?と思っています。 すまい給付金、グリーン住宅は適用外ですが、住宅ローン減税に関しては、現在の金利や税金などから計算し、得られる控除と月々のローンのバランスが1番いい2500万で組もうと思っています。ある程度貯金があったほうが、安心する性格なのかなと思っています。 常に不安だったりしてても生活にも支障きたしそうなので、贅沢できる生活ではないかもしれませんが前向きにに生活します! |

|

| No.1929 |

>>1927 匿名さん

ありがとうございます! 物件を購入してから、心配になって色々調べて、常に机上の計算をしてました。 本来は購入前にもっと知識をつけたり、細かい計算をしていればのかったのですが、どうせ買うならと思ったり、子供が産まれたことで理想の暮らしを追い求めてしまった感はあります… 生活防衛資金を生活費×半年?1年で考えて 残った金額は積立NISAなどのインデックス投資に回そうと思っています。減税に関しても、ふるさと納税などを使用しています。 iDeCoにかんしては60歳まで引き出せないデメリットが個人的に合ってないので利用しないです。 |

|

| No.1930 |

>>1926 教えてくださいさん

②の「固定」の意味は、固定金利ではなく、1925さんの言うとおり、優遇幅全期間「固定」であって、中身は変動金利だな、たぶん |

|

| No.1931 |

ネチネチしてて嫌いなタイプ

|

|

| No.1932 |

仮審査→本審査の段階で問題発生。

銀行「工事請負契約書や確認申請書がないと融資できません。本審査にまわせません。」 HM「他の銀行では合意前の書類でローン通してもらってたのでそのつもりでいたしスケジュール的にそれらの書類はまだ出せません。」 自分「…」 銀行「てっきり工事請負契約終わってるものかと…」 HM「てっきり他銀さんと同じような仮図面と見積もりでいけるものかと…」 自分「…」 結果、土地決済に間に合わず決済日を伸ばしてもらうことに。この銀行を選んだ自分に落ち度があるような?納得いかないような。 HMの営業が言う、請負契約前でも審査まわせるという銀行なら融資間に合うのでそっちにしようか迷ってます。条件は似たようなもんですが少し不便な銀行なんですけど、不動産屋に決済伸ばしてもらってすみませんと頭下げることになるのかーと億劫なので。30年支払っていく銀行選びでこんなことになるとは… 愚痴みたいになってしまいましたが、融資をお願いしたい銀行にすべきか、決済日に間に合う銀行に変えるべきか、こういうことはよくあることなのか、教えて欲しいです。 |

|

| No.1933 |

|

|

| No.1934 |

|

|

| No.1935 |

>>1933 通りがかりさん

追加ですけどHMの言い分として「土地の決済までに請負契約する間取りを作るってやっつけ仕事ですよ。その契約してしまったら間取りの変更ができないんですよ?土地の決済日が何か月も後なら可能ですけど。なのでだいたい銀行さんは仮図面で通してくれるんですよ。ずっとそれでやってきたんで今回まさかです。」です。 |

|

| No.1936 |

>>1935 名無しさん

うちも請負契約書が本審査から必要でしたよ。。。 HMの言い分も分かるところなのですが、一方銀行は、契約もないのに貸し出すのはリスクになるため、締結必須です。 HMの提携銀行は、HMがそのリスクを負うことになるので、締結しなくても審査ができるという仕組みです。 これから、住宅ローンを自力で組もうとしている人には、融資が確実になるまでは業者紹介の銀行の住宅ローンを並行で進めることをお勧めします。自分も自力で住宅ローンを手配した人間ですが、両者でそれぞれ間違っている情報はよく発生しており、リスクを感じました。 |

|

| No.1937 |

>>1936 通りがかりさん

それが不思議なことにこの銀行もHM通して決めた銀行なんですよ…HM通して2つ、個人的に1つ仮審査を通して3つとも通りました。で、最終的に本審査までいこうとすすめてた銀行とこのようなトラブルになっています。 銀行の言い分は「HM側が納期までに書類を揃えられなかったということでしょう。名無さんが頭を下げることではない。意地でも数日で営業に書類を揃えさせるか、無理なら営業が頭を下げに行くべき。」と、銀行とHMの喧嘩のような状況に… 通りがかりさんがおっしゃることはその通りです。けど私としては言われたことをその都度こなしてきただけで結果このようになり、しかも私の落ち度となっているこの状況に納得がいかないというか、HMとっても不動産屋にとっても私が今他銀行にしますと言うことで事なきを得るんだからそうしろと無言の圧力があるような…まあそうするのが大人の対応なんでしょうか。 |

|

| No.1938 |

単純に深く考えずに借換え希望額をローン残高で事前審査を申し込んで審査が通りました。

諸費用を含めて借換え希望なのですが、本審査の申し込みの際に増額したら、審査に影響ありますでしょうか? 事前審査からやり直した方が良いでしょうか? 50万円程増額希望です。 |

|

| No.1939 |

先日アルヒでフラット35の承認が下りました。

ただ、リボ払いの借り入れが100万程ある中での申請で一番通りやすいと言われているところに申請して承認が得られた次第です。 できれば今後他の地銀などからおまとめ的な借り換えとフラット(or銀行ローン)の併設借り入れや、手数料の安い他の機関のフラットからの融資を探れれば、と考えていますが、その際、アルヒで承認とっている事は有利に働きますでしょうか?また、機構の結果は申請先が変わって変わることってありますでしょうか? ご教授下さい。 |

|

| No.1940 |

来週住宅ローンを夫が申込をします。

夫だけではなく、わたしも資金がわかる通帳を持参しないといけないのですが、消費者金融でショッピングローンの借入をしている通帳は持って行かない方が宜しいでしょうか…? そっちの通帳がメインで沢山お金が入っているのですが、借入引き落とし等がない綺麗な通帳にお金を移した方が良いのか迷っています。 ちなみにそのメインの通帳の銀行で住宅ローンを申し込もうとしています。 事前審査でわたしのことは調べられてないのですが、借入の分かる通帳見られて落ちるということはあるのでしょうか。 |

|

| No.1941 |

中古マンションを契約して、ローン申込みの段階ですが借入金額に悩んでおります。

建物+諸費用(引っ越し代等)含め約2,700万円で少しお釣りがくる程度なので、当初2,700万円で借入を計画しておりました。 仲介業者に少し多めの金額(2,800万)で審査出して契約結ぶ時に下げてもいんじゃない?と言われたので、それもそうなのかな?(リフォームもする可能性があるので)と思ってます。 ただみずほネットの変動でくむ予定なのですが、高めの金額で出して適用金利が高くならないのか心配です…100万くらいだと審査基準って変わらないのでしょうか? また皆さんだといくらくらいで借入しますか? |

|

| No.1942 |

>>1941 口コミ知りたいさん

みずほのネットの金利は、自分がネットで情報を調べる限りでは、頭金を入れるか、管理職でないと最低金利(0.375%)はでてない模様。 諸費用まで借りれば、最低金利は到底無理だと思う。 |

|

| No.1943 |

>>1940 匿名さん

借入は審査時に、自己申告かつ、信用情報(CIC)を見られるので、通帳に載ってようがいまいが関係ないと思う。 補足ですが、自己申告で嘘をつくと審査にマイナスとなる噂なので、正直がベストだと思います。 |

|

| No.1944 |

>>1943 通りがかりさん

ご回答ありがとうございます。 事前審査の際わたしは借入等何も聞かれませんでした。夫のみでの申込です。通帳を提出した時点で申込本人ではない家族の分も信用情報は見られるのでしょうか? |

|

| No.1945 |

>>1944 匿名さん

すみません、そこまで読みこめていませんでした。 過去の投稿を見ると、見られることもあるようです(家族で破産者がいた人たちが審査で落ちたという話をe戸建上でで見たことあります) ただ、家族の通帳を見せる話は初めて聞きました。違和感があります。 |

|

| No.1946 |

連帯債務・連帯保証になるわけでもないのに家族の通帳残高を見せろというのはあまり聞かない。

考えられるのは、貯蓄が多いほうが有利だから、妻名義や子供名義でたくさんあるなら出してくださいって所かな? |

|

| No.1947 |

失礼します。

自動車の保険料(ソニー損保) ですが、分割払いにしていまして毎月クレジットカード決済になっています。 クレジットの明細には一回払いと記載されているのですが、こちらは借入になるのでしょうか? CICなどに載りますか?? よろしくお願い致します。 |

|

| No.1948 |

>>1944 匿名さん

ご主人のみお借入で、匿名さんが連帯保証人にも連帯債務者にもならないようでしたら、個人信用情報を調べられることはありません。匿名さんのお通帳の持参を求められているようですが、自己資金がどの程度あるのか見たいのだと思います。そこに消費者金融の返済履歴があり、個人信用情報上、ご主人の借入ではなさそうなら、ご家族のどなたかの借金とわかります。どんなご資金計画なのか不明なので、審査に影響あるかないかはわかりません。 |

|

| No.1949 |

|

|

| No.1950 |

>>1947 匿名さん

ソニー損保の支払がもともと毎月払いならなんの問題もないように思います |

|

| No.1951 |

>>1950 通りがかりさん

ありがとうございます。 契約の際に支払い方法として、年間を一括払いか、分割払い(クレジットカード決済のみ) でしたので、毎月払う分割にしました。 なるべくクレジットカードは一括払いをずっと続けていたので、ふとコレは借入に入ってしまうのか不安になった次第です。 1度CIC開示してみます。 |

|

| No.1952 |

ひとり親家庭です。

私 41歳 子供 2歳(4年後に小学校入学) 収入 額面で460万円 養育費 年間20万円 現在の貯金 3450万円 子供名義の貯金 400万円 学資保険 300万円(保険料全て払込済み) 子供が小学校に入学するまでに一戸建ての購入を考えています。大阪市内か堺市内で考えています。地価が高い地域なので狭くても結構高いです。 3500万円の一戸建ては厳しいでしょうか? 4000万円だと無謀でしょうか? 60歳までにローン完済させたいです。 マンションは考えていません。車はありません。 どなたかアドバイスをお願い致します。 |

|

| No.1953 |

|

|

| No.1954 |

ありがとうございます!

例えば、2000万円を頭金として出す場合、いくらくらいの戸建てが買えそうでしょうか? |

|

| No.1955 |

借り換え希望です。

じぶん銀行、三菱UFJ、事前否決 住信SBI、本審査否決 地元の信用金庫、イオン銀行、三井住友信託銀行 事前審査申込んで結果待ち 申し込み過ぎでしょうか? 個人に履歴が残り、心象が良くないのは分かってますが諦めたくありません。 個信は開示しましたが、延滞なし、現在他社借入なしです。 消費者金融との取引は一度もないです。 気になってるのは属性です。 勤務先がm&aによる吸収合併で、勤め先の名称が変わった為、勤続年数が2年5ヶ月、これが引っかかってるのでしょうか? 前の会社合わせると9年5ヶ月ですが、事前審査(ネット)では備考欄がない為、伝える術がないです。 イオン銀行は備考欄がありましたので記載しましたが… |

|

| No.1956 |

>>1952

頭金に2000万円も出せるなら物件価格3500万は問題ありませんし、 4000万でもよっぽどの贅沢をしなければ大丈夫でしょう 後はお子様の教育費や、ローン審査や月の支払いとの兼ね合いになりますが、頭金をどれだけ出さないかの話になってきますので、住宅ローンの担当者の方と話し合ってください。 貯金の額が多いので、頭金を極力減らし住宅ローン控除10年を使い切っての一括返済や 住宅ローン借入期間をあえて増やすことにより月々の支払額を減らし、貯金しつつ60歳での繰り上げ返済など、取れる選択肢は多いです。 |

|

| No.1957 |

|

|

| No.1958 |

ご回答ありがとうございます!

住宅ローンの担当者とよく相談してみます。 |

|

| No.1959 |

教えて下さい。

住宅ローン 本審査否決になりました。 まず団信が通りにくく、唯一団信通ったネット銀行が 本審査否決。 仮審査は落ちたことがなく、可能性としてなにがあるでしょうか? ・仕事 医師 ・年収 1300 ・マンション 6000(頭金1000) ・今までローン経験なし ・勤続10年以上 マンションの土地の9割は所有権ですが、 残り1割に関しては3人の方の賃借権(旧法)となります。 築15年、山手線沿徒歩圏内です。 可能性として何が考えられるでしょか、、 |

|

| No.1960 |

>>1959 ご近所さん

こちらに書いてある情報からなら、賃借権 が一番可能性が高いように思います。 申込された住宅ローンは対応していましたでしょうか。↓のサイトの下の方に対応可否が書いてあったので参考にしてみてください https://rynne.co.jp/posts/44#h2-5 |

|

| No.1961 |

通りがかりさん ありがとうございます。見てみます。不動産会社が売主の物件で、今回の場合は所有権とみなされるので問題なく通りますと言われたのですが、うーんですね。。

|

|

| No.1962 |

>>1959 ご近所さん

スーパーホワイトの可能性はないですか? クレジットカードなどは持たれていますか? 一切何のローンも組まれておらないとの事でクレジットカードも持たれていないと信用情報に何の記載もない(=自己破産歴ありの可能性が出てくる)と判断された可能性が一番高いのではないかと思います。 また、これまでに携帯電話などの支払いが遅れた事はありませんか?それも事故扱いとなりますので、住宅ローン含めローンはかなり厳しい扱いとなります。 |

|

| No.1963 |

すみません、言い方に誤りがありました。

クレジットカードはあります。 ゴールドです。 支払い遅延はなしです。 1960さんの言う通り一部でも旧法でも借地権がひっかかったのかもしれません。 |

|

| No.1964 |

>>1963 1959です。さん

そうすると借地権の問題かもですね。 私も医師で、基本的にはローンは組まない主義(車なども現金一括購入)でして、30代前半の頃にはじめてクレジットカードを持とうとした時に審査が全く通らず困ったことがあります(苦笑) 最終的に唯一審査が通ったのが楽天カードで限度額10万円(学生さん並みの扱いですね、、、)でした。 今は数百万円の限度額になりました。 似たような状況なのでは?と考え返信させて頂きました。見当違いだったようで申し訳ありません。 |

|

| No.1965 |

1963です。いやいや、貴重なご意見を頂けて感謝しております。ありがとうございます。医師の方でも限度額10万円スタートってあるのですね!それは驚きました。

いまは仮審査を含め9行になってしまいました。 土地の一部借地権がまずいのかなと。 残っているのは三菱ufjと楽天、三井住友のみなので、何とか通ればという思いです。 |

|

| No.1966 |

住宅ローンの本審査に通らず契約が不成立になってしまいました。

年齢:43 性別:女 独身(離婚歴あり) 勤続:1年6ヶ月(2020年2月転職) 年収:400万 物件価格:2000万(中古マンション)+諸費用200万 借入予定:2000万 現在の借入:なし、破産など債務整理なし (銀行のカードローンを契約してたが使用せず7月に解約済(解約証明書あり)) 10年以上前に離婚した夫が私の保険証を使い消費者金融に登録?しようとした事があり、携帯番号の参照回数は酷いことになっている可能性があります。 (カードの作成使用には至らず、その時に借金が嫌になり自分の持っていたカードを全て精算解約しました) CIC、JICC、KSC滞納異動履歴無(今回の事前審査の履歴あり) 現在はスーパーホワイトの状態でしょうか。 ショッピング枠のカードを作成して公共料金の支払いとAmazonで1回払いで使用すれば良いのでしょうか? 勤続も短いですが来年になれば、今の会社で1年分の源泉も貰えます。 銀行の担当者からは、物件より私自身の問題のようだと伺いました。 事前審査の履歴が消える半年以降に再度チャレンジしたいのですが、どうして行けば良いかアドバイスを頂けると助かります。 よろしくお願いします。 |

|

| No.1967 |

>>1966 マンション検討中さん

クレジットカードの話が出なかったのですが、作ったことがないということですか? また、事前審査の履歴を気にされているのはなぜでしょうか。異動がないなら再審査に影響は殆どないと思います。(10行以上の金融機関の審査で落ちているなら話は別ですが) |

|

| No.1968 |

>>1967 通りがかりさん

クレジットカードは持っていました。 通販でショッピング枠とキャッシング枠も使ったことがありますが、滞納は無かったはずです。 離婚の際に解約して、ここ13年間はデビットカードで通販や公共料金の支払いをしていました。 事前審査9行と本審査1行で10行落ちています。 事前審査は勤続年数が短く1年分の源泉が無いからではないかと不動産屋の担当は仰っていました。 |

|

| No.1969 |

>>1968 1966さん

1967です。 そうなのですね。それであれば、スーパーホワイトと捉えられている可能性が高そうです。 なお、勤続年数については、私も1年6ヶ月くらいでしたが、源泉徴収もあったからでしょうか、落ちた銀行はなかったです。 |

|

| No.1970 |

>>1968 1966さん

初めまして。 銀行はどこを選んでますか? 借換えなのですが、審査最強のネット銀行から申し込んでしまったのでウチも 否決のオンパレードです笑 個信は問題なし、消費者金融やカードローンなど借入れなしですが、 超々中小企業、勤続年数2年5か月で属性悪しです。 最後の砦?地元の信用金庫に事前申し込み、4日後事前審査が通り、信用金庫へ出向き本審査の申込みを昨日済ませました。 住んでる地域は現在高止まりの状態で、本審査は物件の審査なので99%間違いないとのことで優遇金利も受けられるそうです。 今月中の融資実行を目指すなら今日(昨日)にも、返済中の銀行へ連絡してくださいとのことで、旧公庫にも連絡して今月借換え出来そうです。 何行も落ちて絶望的でしたが、急に決まってびっくりしてます。 金利が安いネット銀行に目を奪われてしまい… 一番身近な信用金庫に初めに申し込んでおけば書類集めの労力と辛い思いしなくて済んだのにって思います。 地銀とか信用金庫とかJAとかフラット35…救ってくれるところはあると思います。 試しにあたってみたらどうでしょうか? |

|

| No.1971 |

>>1970 匿名さん

事前審査が通ったのが信金2行でしたが、1行は本審査で落ちました。 2行目の本審査申込みの時に落ちた状況を話したら、今と同じ内容では落ちる可能性が高いため申込みを断念しました。 フラット35の本審査の準備も進めていたのですが期日に間に合わず、契約不成立となりました。 思いつく申込み内容改善が、今の会社での1年分の源泉とスーパーホワイトの解除しか思い付きませんが、色々足掻いてみようと思います。 |

|

| No.1972 |

|

|

| No.1973 |

>>1966 マンション検討中さん

銀行は中々シビアな判断をしますね。。年齢、独身、女性、勤続年数などを見られてる可能性があります。物件も中古との事なので担保の面で悪い可能性もあります。ひとまず、もう少し勤続年数を重ね、頭金を積むなどが必要かもですね。 |

|

| No.1974 |

|

|

| No.1975 |

年収400万円から450万円(残業によって)くらいしかないの地方公務員29歳ですが、3900万円の新築マンションを買うのは無謀ですか?

貯金は350万しかないので、頭金は100?200、親からの援助がいくらかっていうところです。 現在はアパートで1ldkの家賃駐車場込みで9万円程度ですが、これから子供が産まれるので2ldkくらいには引っ越したいと考えていて、周辺の賃貸を見ても2ldk相当だと10万を超えてきます。 それであれば、ボーナス払いを13万程度付けることにはなりますが、月々管理費修繕込みで9万円くらいの支払いになるのであれば、それを検討しています。 |

|

| No.1976 |

>>1975 マンション検討中さん

私が1975さんの立場なら、今の段階で2LDKの物件に手をださないです。お子さんが大きくなったら、2LDKでは手狭で買い替えたくならないでしょうか。マンションの売買に伴って、諸費用が物件の1割ほどかかってきます。賃貸より高くついてしまう可能性があると思います。いろいろシュミレーションしてみてください。 |

|

| No.1977 |

>>1975

レスありがとうございます。 今、新築で良いなと思っているマンションは3LDKです。 アパートでとりあえず凌ぐのであれば、2LDKで良いかなという考えです。 いろいろ調べていると、本当にマンションって価格が高いんですね。 僕如きの年収で、新築買える日は来るのでしょうか、、、 子供が来年の1月に生まれるのですが、0~2歳は今の狭い1LDKアパートで過ごし、その間に住宅を決めるというほうが得策でしょうか? 不動産屋の営業マンからすれば、今後マンションの価格等が下がることはないので今買わないとずるずる賃料を無駄に払うことになるという営業トークをかまされましたが本当でしょうか。 |

|

| No.1978 |

>>1977 坪単価比較中さん

返済比率が心配なところですね。ボーナス払いはなしで考えて月々苦しくないかをシミュレーションした方が良いです。一生賃貸は本当に無駄だと思いますし、しばらくマンション価格は下がらないと思います。場所にもよりますし、奥さんの収入があるなら別ですがワンマンならば、駅距離や築年数はある程度妥協が必要かもです。 |

|

| No.1979 |

>>1977 坪単価比較中さん

1975です。そうなのですね、失礼しました。 不動産屋のセールストークが正しいかどうかについては、地域に依るところが大きいです。日本がこのまま人口減少すれば都会に人口集中するので、都会の物件は高くなり続けます。他所の国より日本の不動産はお手頃なので、これからも上昇していくと予想する人が多いです。 いつ購入するかですが、購入するなら基本的には早いほうが得することが多いです。(ただし、ローン返済できなくなったら大損のリスクがあります) 1975さんの場合ご年収における返済比率が30%近いので、なかなかキツイと思います。新築ではなく、築浅中古など探してみるのはいかがでしょうか。(リセールバリューなどで価格が逆転する例もあるので一概には言えないのですが)。 ライフプランをシュミレーションするならばみずほのサイトがおすすめです。 |

|

| No.1980 |

>>1942 通りがかりさん

横からすいません。 私も最低金利は無理で0.575と審査されました。 他の住宅ローン会社でも、最低金利って出ないんでしょうか…出るなら0.575より低い金利の所で借りたいなぁ。 |

|

| No.1981 |

|

|

| No.1982 |

>>1980 マンション検討中さん

1942です。自分は頭金なし、非管理職で0.475%でした。返済比率20%くらいです。 高めの結果となった原因の推測はついていますか?もし年収における返済比率が高いのであれば、どこでも似たような結果になると思います。もしお勤め先が中小企業などなら、ろうきんの方が割と良い結果になると聞いたことがあります。また、地方ならばJAもなかなか良いと聞くので試しに審査を出してみるのもアリだと思います。 |

|

| No.1983 |

不動産屋に年収330万でも労金の組合員なら労金の住宅ローンで3000万まで借りられると言われましたが本当でしょうか?

|

|

| No.1984 |

|

|

| No.1985 |

住宅ローンは、借りられる額ではなく、自分なら毎月いくらなら返済できるか、から考えないと失敗する。

毎月5万しか返済できない人が、毎月10万返済のローンを組んでも破綻する。 |

|

| No.1986 |

1983です。去年のみコロナの影響で激減でして。

13年続けている今の住宅ローン返済と返済額は変わらないんです。それで都内ですから今のマンションが購入時よりお値下げを考慮した上で1100万円ほど高く売れそうなので、住み替えを検討しているので、質問いたしました。 |

|

| No.1987 |

>>1986 マンション検討中さん

自営業か歩合制のお仕事でしょうか。例えば3000万借りるけど2000万貯蓄はある、とかならわかります。貯蓄はないけど借りるということでしたら、危ないと思います。自己責任ですが。 |

|

| No.1988 |

家族構成: 夫婦

年齢: 夫 32 妻 30(子供希望) 年収: 夫 900 妻 800 借入額: 物件5600+諸費用+リフォーム 返済期間: 35 変動 現金での預金が少なく、なるべくローンで借りたいと思っております。 都内中古マンションです。ペアローンの予定です。 元々物件と諸費用で6000万円で4行事前審査は通っております。(金利は0.47?0.6の幅です) ただ、リフォーム費用も追加で借入できたらと思い、合計6500万円ほどで検討しております。再審査になることは不動産会社からも伝えられておりますが、リフォーム込みで通りやすい銀行などはご存知でしょうか?金利は維持できたら1番良いと考えております。 ゆっくり比較検討したいのですが、人気物件で申込も殺到しているようで急かされておりご意見いただけるた幸いです。 |

|

| No.1989 |

>>1988 中古マンション検討中さん

年収がそれなりにあるにも関わらず、諸費用も借り入れするとなると、銀行は貯蓄が出来ない、計画性の無さを懸念します。ましてや事前審査からさらにリフォーム費用を上乗せし借入を増やすなどして、金利が低い銀行の本審査が通るとは思えません。誰でも借りれる固定金利のフラット35ぐらいしか通らないんじゃないでしょうか。 |

|

| No.1990 |

つなぎローンで土地購入したんだけど諸事情で家建てるのが中止になった場合どうなる?

一括返済しないといけなくなる? |

|

| No.1991 |

借金返さなくて良いと聞いてるのか?

頭おかしいやつだな |

|

| No.1992 |

|

|

| No.1993 |

|

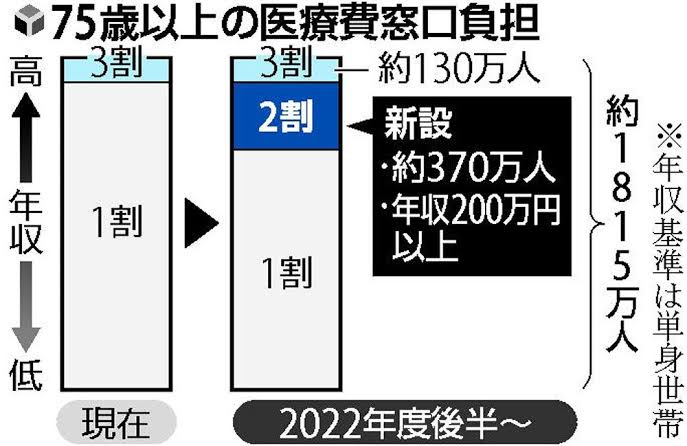

|

| No.1994 |

【年 齢】 夫30歳 妻31歳

【勤続年数】 夫5年(会社員、士業、業界大手) 妻8年(公務員) 【年 収】 夫800万 妻400万(時短) 【世帯収入】 1200万円 【家族構成】 子3歳1歳 【所有資産・貯蓄】 300万 車1台 【現在債務】 住宅ローン残2200万円(ペアローン夫:妻=4:1) 奨学金 妻100万円(利子なし) 【物件金額+諸費用】 4000万円 【自己資金(頭金・諸費用)】 なし 【希望金額】 4000万円 【金利種類】 変動 【地域やマンションor戸建】 マンション 【主な質問相談】 3年前に新築マンションを購入し住宅ローン返済中です。当時世帯年収900万円、ほぼフルローン、変動0.44%、25年ローンで組んでいます。 現在住み替えを漠然と検討しています。 現住居は、周辺物件の売買状況をみていると最低でもローン完済は出来る金額で売れると思います。 二重ローンが通る余地はあると思われますでしょうか?ご教示ください。 (二重ローンを希望する理由は、住み替えたいエリアが限定的なため物件が出てから売却に動きたいためです。) |

|

| No.1995 |

>>1990

私も同じパターンでした。 つなぎの期間が1年間だったので、その間に土地を売り、つなぎ融資を一括返済しました。 もし一括返済できないのであれば、土地を担保に借り直すことになると思います。もちろん金利は住宅ローンよりは高くなると思います。 |

|

| No.1996 |

|

|

| No.1997 |

>>1989 マンション検討中さん

ご解答いただき、ありがとうございます。 不動産会社経由でいくつか銀行にヒアリングいただきましたが、最優遇にはならないもののそこまで高くない金利で本審査も通るだろうとのことでした。本審査通るまでは安心できませんが、ひとまずよかったです。 |

|

| No.1998 |

ちょっとローンの相談とは違いますが、

https://news.yahoo.co.jp/articles/c41eaed5a621ec51a41eb3caf160c600e784... ローン控除の改正が議論されてますね。ここで気になるのが、改正があるとして、施行前に借りた人は、旧来の控除が適用されるかどうかです。 施行前に借りた人が有利なら駆け込み需要が発生すると思いますが、 私は、施行前に借りた人も、確定申告する年の税制が適用される(つまり控除が減る)のではと想定しています。 皆さんはどう思いますか? |

|

| No.1999 |

>>1998 マンション検討中さん

生命保険料控除は旧契約と新契約で控除額が異なる状態でずっと運用されていますが? |

|

| No.2000 |

|

スムログ 最新情報

スムラボ 最新情報