スレッドのタイトル通り、そう思う人達の集いです。

暴言禁止で、引き続きどうぞ。

前スレ

http://www.e-mansion.co.jp/bbs/thread/554103/

[スレ作成日時]2015-06-20 13:53:36

\専門家に相談できる/

固定金利は無駄?変動金利は怖い?と思う人達の集い【PART14】

|

402:

匿名さん

[2015-07-02 08:20:03]

|

||

|

403:

匿名さん

[2015-07-02 08:58:45]

>>402

10年固定もリスク的には変動とほぼ同じだから変動組でいいんじゃない? |

||

|

405:

匿名さん

[2015-07-02 09:13:26]

全期固定は固定

期間固定は変動 リスク大なのは当初固定期間が低く 明け後の優遇幅が低いもの 基準金利のどこから優遇されるかも重要だね |

||

|

406:

匿名さん

[2015-07-02 10:40:46]

期間20年、固定10年 .095%で昨年夏借りたけど、

今なら借りるならフラットで借りる。 |

||

|

407:

匿名さん

[2015-07-02 13:22:34]

フラット爆上げちゆう。

来月は1.7かな笑い |

||

|

408:

匿名さん

[2015-07-02 14:14:43]

この程度で爆上げって…

ほとんどの人が、予想の範疇だと思いますよ。 |

||

|

411:

匿名さん

[2015-07-02 19:37:55]

不安なら借り換えればいいだけだから、残念ながら不安な変動さんはおりません。

|

||

|

412:

匿名さん

[2015-07-02 20:06:43]

不安でない変動さんはここにこないのでは

|

||

|

413:

匿名さん

[2015-07-02 20:38:05]

ではここに居るのは悔しくて仕方がない固定だけってことですね。

|

||

|

414:

匿名さん

[2015-07-02 22:33:12]

今年初めに固定で借りた人は余裕で見てるんじゃない

|

||

|

|

||

|

415:

匿名さん

[2015-07-02 23:03:47]

これから固定を申し込みする人は不安でしょう。

|

||

|

417:

匿名さん

[2015-07-02 23:33:51]

|

||

|

419:

匿名さん

[2015-07-03 10:57:01]

この掲示板は

煽り荒らし行為、自作自演は投稿規約で違反行為となっておりますので 健全な議論の場としてお楽しみください。 |

||

|

420:

匿名さん

[2015-07-03 10:57:13]

俺は前にいた会社がどんどん業績が悪くなって、ボーナスも悪くなってきたんで、

いち早く転職した。 転職したのだからもう前の会社がどうなろうと関係ないんだけど、 一時持ち直した時は「チッ!」と思ってしまったし、結局最後に倒産した時は 「ザマァ~!やっぱり早々に辞めて良かったわ。」と嬉しく思ってしまった。 つまり選ばなかった(選べなかった)ifがコケたら嬉しいのが人間なんだ。 多分変動と固定というのも、それと似ていて多分皆心のどこかでは、 相当の高確率で「変動」の勝ちだということは分かっている。 ただ、やはりリスクがある以上、「怖い」という思いはある。 だからこそ、固定さんは高い利息を「安心料」として支払っている。 安心料なんだから、いくら変動より多くの利息を払おうと、 心の安息が得られる以上問題はないはず。 ただ、そこで終わらないのが人間の欲で、選ばなかったifにコケて欲しい …固定以上の利息を支払うことになってpgrしたい!という思いを捨てられないんだと思う。 しかし、それはありえない。 百歩譲って将来的に変動が上がることがあっても、すでにスタートダッシュで 大きく元金を減らしているから。 結論から言えば、固定を選んだ以上「安心料」だと割り切って変動の利率を見ないのが一番。 特に、「変動だったらどうだったんだろう」なんて計算は絶対にしちゃいけない |

||

|

421:

匿名さん

[2015-07-03 12:09:34]

このスレの変動さんの不安ぶりって面白いね。

わざわざ長文かいて妄想膨らましたり、 変動金利が上がると世界恐慌になると言ったり、 無駄な定型文連投したり、 わざわざ他スレ荒らしに行ったり、 デベの言ううま借入額いっぱいで借りちゃって、金利が1%でも上がったらと思うと怖いよね〜。 あっ、日本もドイツも長期金利また上がってるね。 |

||

|

422:

匿名さん

[2015-07-03 14:18:26]

>>421

固定さんの悔しさっぷりの方が面白いよ。 固定にしたならもう金利なんか気にしなけければいいのに、毎月損確してるから変動はテベの言うままのギリ変にしないと心の平穏が保てないんだろね。 長期金利が上がった?それが何か? |

||

|

423:

匿名さん

[2015-07-03 23:22:14]

いやいや固定さんも変動さんも両方面白いよ。

相手をこき下ろして自分を上げてるよね。 双方ともに、自信があればそんな書き方しないでしょ。 変動も固定も一長一短。 正解がないから両方存在してるんだよ。 借入額と収入や手持ち資金のバランスによってどちらを選択した方がよりよいかは変わってくるけど、結局は保険料払って保険に入るか、入らないかの違いであって、本当の意味でどちらが有利だったかは、個々人が完済した後でないとわからない。 |

||

|

424:

匿名さん

[2015-07-03 23:52:32]

|

||

|

425:

匿名

[2015-07-04 07:58:18]

|

||

|

426:

匿名さん

[2015-07-04 09:53:13]

結局さ、熟慮の末余裕を持った額を借り入れして、自分の選択に自信が持てれば、いずれの金利にしろ人生はハッピーってことだね。

以前、自分より後に借りる固定の人を「金利上がれ」って呪ってた書き込みがあったけど、人を貶め続けたら、幸せなんて永遠に訪れないのではないか。 ある意味哲学だね。 |

||

|

427:

入居済み住民さん [男性 40代]

[2015-07-04 11:18:47]

423に同意ですね。

|

||

|

428:

匿名さん

[2015-07-04 12:54:49]

|

||

|

429:

匿名さん

[2015-07-04 14:44:39]

朗報!

今晩、池上彰がギリシャ問題について分かりやすく解説してくれるよ。 明日の国民投票だけど拮抗していて、反対票が上まわれば来週は混乱必死だろうな。。 池上彰のニュースそうだったのか!!|テレビ朝日 7月4日 よる6時56分放送 そうだったのか!ギリシャ危機 借金が返せない!と破たん危機に陥っている、ギリシャ。 今あの国では一体何が起きているのか、日本へどんな影響があるのか、池上彰が生放送で解説します。 http://www.tv-asahi.co.jp/ikegami-news/ |

||

|

430:

匿名

[2015-07-04 20:20:01]

>>420の心理は的を得てると思う。

|

||

|

431:

匿名さん

[2015-07-04 20:33:34]

|

||

|

432:

匿名さん

[2015-07-04 21:35:10]

>>431

どっちも正解らしいよ。調べてごらん。 |

||

|

433:

匿名さん

[2015-07-04 21:41:27]

|

||

|

434:

匿名さん

[2015-07-04 23:18:49]

うちはフラット35sで当初5年0.97%、以降は会社の利子補給で1%

フラットは別途団信が必要だけど繰上返済で返済期間を短くすることで保険料は 下がるよね。 手持ち資金によっては後半は入らなくてもいいかもしれないし。 一方、変動は契約時の手数料等がやたら高いよね。 フラットは数万のみよ。 |

||

|

435:

匿名さん

[2015-07-05 00:16:12]

>434

>一方、変動は契約時の手数料等がやたら高いよね。 >フラットは数万のみよ。 逆と言うか、何も分かってないですよね。 フラットは保証料が掛からない代わりに、2%程度の事務手数料がかかるでしょう。 変動についても同様で、保証料が掛からないところは、2%程度の事務手数料。 変動で保証料が掛かるところは、数万。 保証料の場合は一括返済した時点で一部が返却されますが、事務手数料は返却されません。繰上げ返済で返済期間を短くする場合は、保証料で払った方が戻りがあるので多少は有利ですね。 |

||

|

436:

匿名さん

[2015-07-05 00:22:12]

>>435

いやいや、このスレではフラットは別途団信の費用(金利0.3%相当)がプラスだと繰り返し書かれていて、誰も否定していないけど、変動はその代わり初期費用が高いよね、と言いたかったのです。 |

||

|

437:

サラリーマンさん

[2015-07-05 00:43:06]

折れは黒田バズーカの金利急上昇(2013年春)で変動から固定に借り換えたクチだけど、その後の推移はこんな感じ。

http://www.bb.jbts.co.jp/marketdata/marketdata01.html いま長期金利は上がり気味だけど、中国株やJリートの動きが怪しいから、また下がりそう。 |

||

|

438:

匿名

[2015-07-05 21:02:55]

フラット35Sは工期が掛かり金利も引き渡しまで読めない。今の金利なら10年固定

の方がいいのでは? |

||

|

439:

匿名さん

[2015-07-05 21:24:00]

でも銀行系はダメだったんで、フラットしかないです

|

||

|

440:

匿名さん

[2015-07-06 01:53:35]

>435

絵に書いた様な情弱だな。 フラットの手数料は最安で0.5だし、保証料の返還って驚きの低さだから笑 そういうのを全部引っくるめてAPR等の総コストでローン商品を比較するのが 本来なんだが笑 まあ、長い人生にはいろんな曲面で借金をするわけで 住宅ローン単品では語れないってのが本当なんだけど 基軸通貨たるドルのアメリカ様は、今の日本の金利水準だったら 固定MAXローンで投資するってのが基本だからね。 変動ならもっと金利安いってのは建設的じゃないからね。 まともな投資家なら、普通に高利回りが期待出来るなら金利は上昇曲面にあると考えるし、 そうでなければ投資そのものが難しい曲面にあると言える。 ま、要するに5月までの実行組でS適用が勝ちってことだな笑 |

||

|

441:

匿名さん

[2015-07-06 07:41:21]

フラット使う投資家さんの登場だ!

|

||

|

442:

匿名さん

[2015-07-06 08:32:22]

4000万円35年間借入で10年後繰上た場合、住宅ローン減税が 344万円減税あります。

|

||

|

443:

匿名さん

[2015-07-06 08:37:21]

繰上返済、住宅ローン減税と保証料返金を考慮した総支払額で比較すると

フラット 4,099万円 信託銀行 3,909万円 と差額190万円となりました

|

||

|

444:

匿名さん

[2015-07-06 08:39:58]

ギリシャ人ってアホなのか。。

ECBが大人の対応しないと、国債が紙切れに。 |

||

|

445:

匿名さん

[2015-07-06 11:41:14]

最終的には、

仮に固定以上に上がっても問題ない変動>>固定>>(越えられない壁)>>ギリ変、てことでOK? |

||

|

446:

匿名さん

[2015-07-06 15:25:08]

ギリシャ問題

中国株暴落 いつくらいから変動金利は上がりますか? |

||

|

447:

匿名さん

[2015-07-06 20:48:38]

>>446

無担保コールに動きがないので、当分上がらないでしょう。 |

||

|

448:

匿名さん

[2015-07-06 23:29:15]

絵に書いた様な情弱にはならないように、数字は正しく比較したいものですな

|

||

|

449:

匿名さん

[2015-07-09 10:50:41]

ギリシャ危機で逆に金利下降傾向になっちゃったね。

|

||

|

450:

匿名さん

[2015-07-10 20:28:28]

まだ明確にデフォルトには、なってないからなあ。

住宅ローンも払えない日に即破綻ってならないじゃん。 |

||

|

451:

匿名さん

[2015-07-10 23:15:03]

ドイツの長期金利急騰してんじゃん!

たった1日で0.6%から0.9%近辺。 週明けの日本も上がるのかなあ。 |

||

|

452:

匿名さん

[2015-07-11 07:50:40]

>446 447

この状況で固定が上昇していくと、ゼロ金利が続いてもコールレートが動かなくても 今後、新規融資に関しては優遇幅の減少という形で実質金利は上がるだろうね。 基準金利に変化が起きるには数年かかるだろうから今の優遇幅で実行した この半年ぐらいの変動は勝ち組だろうね。 半面、5~6年前に1%ちょっと位の金利で契約した変動が1番悩ましいのでは? フラット並の損確しながら変動の恐怖にも怯える毎日って このスレ民もコメントできないレベルだろ笑 |

||

|

453:

匿名さん

[2015-07-11 08:58:41]

>>450

先ずは、優遇金利の解除くらいじゃないとね。 |

||

|

454:

匿名さん

[2015-07-11 09:05:43]

まずは固定の金利が上がって来るね

|

||

|

455:

匿名さん

[2015-07-11 10:50:06]

>>452

5~6年前の変動なんて完全に勝ち組だろ。 1.6程度の優遇があって消費増税前だったんだから。 当時の固定と比べないと意味ないしね。 不安な奴は借り換えればいいだけだし、当時の固定には逆転されることは完全にないな。 |

||

|

456:

匿名さん

[2015-07-11 11:19:22]

ここは5、6年前の変動が一番必死な気がする。

|

||

|

457:

匿名さん

[2015-07-11 13:24:58]

固定も変動もあまりにも金利が下がり過ぎたのに、借換えもできないから、

当時の固定の金利を再確認してからでないと、平常心で金利チェックが できなくなったんじゃないの。 |

||

|

458:

匿名さん

[2015-07-11 16:01:07]

5年前変動です。

消費税5%、住民ローン減税10年です。 勝ち組とは言いませんが、悪い条件ではないです。 |

||

|

459:

匿名さん

[2015-07-11 16:33:55]

減税上限4000万なったのはいつだったけ。

|

||

|

460:

匿名さん

[2015-07-11 21:05:32]

>>452

最近住宅を購入した場合、価格が上がってるし勝ち組とか自慢できないよ。 |

||

|

461:

匿名さん

[2015-07-11 22:00:55]

なんか必死感が滲むね。

お買い得を持ちこむのは、こと住宅に関しては難しいよ。 平均価格が高くなれば、売る方も苦しいから、キャンペーンをはる。 HMのキャンペーンにうまく乗っかったりすると意外とお得だったりすることもある。 (自分にピッタリのキャンペーンもなかなか無かったりするので難しいが) 逆に無理して値切ると、いつのまにか取り返されていたとかもよくあるらしいが。 |

||

|

462:

匿名さん [男性 40代]

[2015-07-11 23:06:13]

金利で勝ち負けなどバカ臭い。借りないのが一番で、土地と建物が長期間納得がいき、自分にあったかどうかが論点であり、金利負担など安いものです。

|

||

|

463:

匿名さん

[2015-07-12 00:01:07]

|

||

|

464:

匿名さん [男性 40代]

[2015-07-12 00:13:22]

|

||

|

465:

匿名さん

[2015-07-12 07:39:03]

2014,15の高値掴みに気付いてないのも幸せだな。

|

||

|

466:

匿名さん

[2015-07-12 07:55:52]

>>465

話のピントずれてるよ |

||

|

467:

匿名さん

[2015-07-13 09:57:07]

>>462

無知ですねえ。 私は変動で借りたので、住宅ローン減税のおかげで毎年差益が出てますよ。 そして住宅ローン減税の切れる10年で全額返済する、これ常識レベルです。 もちろん一括で返そうと思えばいつでも返せますけどね。 |

||

|

468:

匿名さん

[2015-07-13 10:22:32]

>>467

ウソってバレバレだよw |

||

|

469:

匿名さん

[2015-07-13 12:37:22]

値段が上がってるのは東京の一部地域のタワマンだけだろjk

|

||

|

470:

匿名さん

[2015-07-13 13:39:10]

>>462

このスレはその数百万の金利負担が得か損か、無駄が怖いかを論点とするスレでしょ。 |

||

|

471:

契約済みさん

[2015-07-13 23:19:20]

462です。

住宅ローン減税で差益が出てる人、おめでとうございます。 私は10年前に固定で年利2.64%で借りたのですが、変動の方が得だったかもしれません。 金額の多い方には変動はリスクのような気がしますが、今の金利の魅力に勝てないかもしれませんね。 また、その物件は買値の93.5%で売りましたから損してないと思います。8年以上貸してたので、金利・管理費・固定資産税除きで1600万は得しました。また、それとは別に住宅ローン減税は8年間受けてませんが、不動産所得損で所得税控除を受けております。 |

||

|

472:

匿名さん

[2015-07-14 08:20:49]

>>471

暑さのせいですかねー |

||

|

473:

匿名さん

[2015-07-14 08:44:48]

>>472

そう思います。 |

||

|

474:

匿名さん

[2015-07-14 09:02:59]

ギリシャと中国問題で金利がどう動くかが重要ですね!

|

||

|

475:

匿名さん

[2015-07-14 22:20:42]

|

||

|

476:

匿名さん

[2015-07-15 00:08:01]

話題の116億円サムライ債をギリシャは償還できたね。

IMFからの貸付2億5600万ユーロのほうは返済期限過ぎちゃたけど、返す気あるのだろうか? |

||

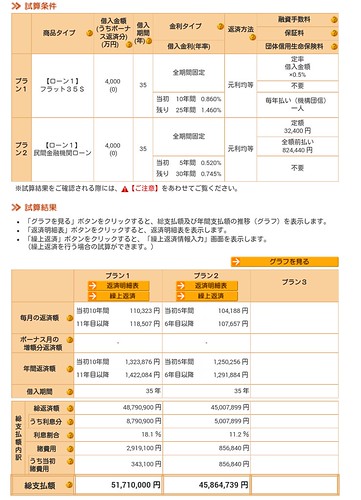

|

477:

匿名さん

[2015-07-18 21:54:04]

フラットはあがるかな?

|

||

|

478:

匿名さん

[2015-07-27 14:58:58]

デベ経由の特約(?)みたいなので5年固定0.45%にして2年目

…6年目が怖くて仕方がなくて、ガンガン繰り上げまくってる。 こないだの6月ボーナス(俺手取り110万、妻手取り60万)のうちでも、 120万繰り上げた(返済額軽減型)。 俺みたいなビビりは、たとえ損をすると分かっていても、 固定にして、まったりした方が精神衛生上は良かったと思う。 ただ、ビビりだからこそ6年目に「ドーン」と上がるのが怖くて、 繰り上げ弁済が着々と進んでいるという面もあるので、 そういう意味では変動で良かったのかもしれない。 |

||

|

479:

匿名さん

[2015-07-28 07:59:28]

その金で元本保証の金融商品買って、減税受けた方がよくね?で、6年目にドーンと繰り上げ返済

|

||

|

480:

匿名さん

[2015-07-28 14:31:44]

中国経済の動向で、世界の金融市場が慌ただしい。

|

||

|

481:

匿名さん

[2015-07-28 14:52:34]

|

||

|

482:

匿名さん

[2015-07-28 17:25:42]

フラットじゃなく、地元信金で固定20年(当初10年:1.25% 残り:1.76% 団信込み)の元金均等で借りる予定。

信金だと、契約時の金利と実行時の金利が選べて、フラット35最安の優良住宅ローンと 総返済額を比較して遜色なかったので、信金にしました。 自営業者なんで、固定金利の住宅ローンはお宝ローンです。 繰上げ返済なんてもったいないことせずに、固定金利の恩恵をしゃぶり尽くしたいと思います。 |

||

|

483:

匿名さん

[2015-08-15 10:13:26]

4000万借入で、住宅ローン減税はできるだけ受けたいけど、返済は10年ぐらいで済ませたいところ

この辺りが安いところと思うのですが、固定か変動か迷い中です ■変動 三井住友信託:0.672% ソニー銀行:0.539% 住信SBI:0.65% ■固定 三井住友信託:0.48% 住信SBI:0.5% ■手数料等 三井住友信託:手数料+保証料:38万円(10年)~86万円(35年) ソニー銀行:手数料:87万円 住信SBI:手数料:87万円、八疾病付き |

||

|

484:

匿名さん

[2015-08-15 14:41:19]

|

||

|

485:

匿名さん

[2015-08-15 17:20:38]

あえて高い変動を選ぶ理由は無いのでは。

|

||

|

486:

匿名さん

[2015-08-15 17:33:08]

5年後優遇が少なくなって、確実に金利があがる固定よりは、

繰上減らして返済期間長くしたときのことを考慮すると、トータル、変動のほうがよいかも? |

||

|

487:

匿名さん

[2015-08-15 22:17:22]

基本低リスクの変動で

長寿家系ならソニー 保証が欲しければSBIでしょ |

||

|

488:

匿名さん

[2015-08-15 23:46:59]

|

||

|

489:

匿名さん

[2015-08-16 10:42:54]

|

||

|

490:

匿名さん

[2015-08-16 12:31:14]

|

||

|

491:

匿名さん

[2015-08-16 13:46:42]

このサイトが計算しやすかったです。

4000万円35年ローン、元利均等返済、10年後2500万円期間短縮繰上返済(返済期間13年7ヶ月) http://www.simulation.jhf.go.jp/type/simulation/hikaku/openPage.do 住宅ローン減税:▲342.3万円 http://kakaku.com/housing-loan/koujo_simulation.asp ■変動 三井住友信託:0.672% 返済額:42,398,632円+諸費用(856,840円-保証料返金約40万円) 総支払額:39,432,472円(借入額▲567,528円) ソニー銀行_:0.539% 返済額:41,915,459円+諸費用(864,000円) 総支払額:39,356,459円(借入額▲643,541円) 住信SBI_:0.650% 返済額:42,318,828円+諸費用(864,000円) 総支払額:39,759,828円(借入額▲240,172円) ■固定 三井住友信託:0.48% 5年後 0.772%(-1.73%優遇) 返済額:42,199,852円+諸費用(856,840円-保証料返金約40万円) 総支払額:39,233,692円(借入額▲766,308円) 住信SBI_:0.50% 5年後 0.975%(-1.80%優遇) 返済額:42,590,142円+諸費用(864,000円) 総支払額:40,031,142円(借入額+31,142円) ■ミックス 三井住友信託:500万円0.672%+2,500万円0.48% 5年後 0.772%(-1.73%優遇) 返済額:42,213,584+諸費用(856,840円-保証料返金約40万円) 総支払額:39,247,424円(借入額▲752,576円) |

||

|

492:

匿名さん

[2015-08-16 14:41:19]

>>491

答え出たね。 |

||

|

493:

匿名さん

[2015-08-16 15:54:49]

あえて高い変動を選ぶ理由は無いってことだね。

|

||

|

494:

匿名さん

[2015-08-16 18:44:54]

長期金利が上がらない前提なんでしょうが、

この比較はもう誤差の範囲だと思う。 |

||

|

495:

匿名さん

[2015-08-16 20:59:29]

この比較では、誤差の範囲とか言っても、変動金利は無駄じゃない?

|

||

|

496:

匿名

[2015-08-16 21:04:53]

昨年に比べればエコポイントがあり金利も安い。

問題は太陽光の売電価格が下がったこと位。 |

||

|

497:

匿名さん

[2015-08-16 22:27:35]

>>495

だから、無駄だと思うなら短期固定で借りたらいいと思うよ。好きな方で。あまり差はないです。 |

||

|

498:

匿名さん

[2015-08-17 01:02:04]

5年固定を固定って言うのは、笑っちゃうね。

そうか、35年固定は無駄すぎて問題外ってことだもんね。 |

||

|

499:

匿名さん

[2015-08-17 13:43:28]

>5年後 0.772%(-1.73%優遇)

当初5年固定で五年後の金利は優遇はいいとして金利は未定というか希望的数値でしょ。 |

||

|

500:

匿名さん

[2015-08-17 13:50:34]

なので各銀行共に当初固定2〜5年を宣伝のトップに持ってくる

変動は申し込んでほしくない。 |

||

|

501:

匿名さん

[2015-08-17 21:41:03]

>>500

支店の成績(収益)は変動金利の方が大きいんですよ。 だから変動で借りてもらう方がありがたい。 逆に5年や10年固定の当初大幅優遇はほとんど儲けが出ない。 そのうえ5年や10年経過後に借り換えられたら終わりだし。 |

||

by 管理担当

こちらは閉鎖されました。 |

||

スムログ 最新情報

スムラボ 最新情報

最後まで固定しないという点では変動の要素もあるけど、純粋な変動と10年固定が同じ括りなのは違和感がありますね。