2年前にマンション購入、2年固定1.2%優遇により0.8%金利で3000万35年ローンくみました。月々48000円、ボーナス時20万で年収500、嫁は専業主婦で私32歳です。この2年間は苦しくもなく平和な日々でしたが、遂に来月固定金利の期限となります。引き続き1%の優遇はうけれるのですが、2年1.6%3年1.75%5年2.4%7年2.6%10年2.65%・・・・やはりアップしてるんですね。2年前に楽観的であった自分がいけないのですが、今回は3年固定にしようと思っています。できれば繰り上げ返済もしたいと思いますが、手数料2万円もったいない気がしますので、

繰上げ返済するつもりの貯金を月々の返済にあてたほうがいいのかなと思っております。いずれにしても3年後が怖い。まだ決めかねていますのでご意見いただけませんでしょうか?

[スレ作成日時]2007-03-14 12:58:00

注文住宅のオンライン相談

固定金利期限到来

|

62:

3月入居

[2007-03-19 03:14:00]

|

|

63:

匿名さん

[2007-03-19 15:26:00]

|

|

64:

匿名さん

[2007-03-19 15:57:00]

自分の今までの人生と同じ年月の借金を背負うこと自体、私には信じられない。

ついでに言うと、その内の18年〜22年は親に養ってもらっていた年月でしょ? 組むなとは言わないがそれなら、もっと勉強して、リスク管理しようよ。 |

|

65:

匿名さん

[2007-03-19 18:27:00]

>>63

FX取引で儲ける為には即ち各国の金利情勢を如何に読み当てるかなので 為替王がFX取引に関してプロフェッショナルならばイコール金利情勢にもプロフェッショナル。よって住宅ローンに関してもプロフェッショナルという事になる。 少なくともここの住人や、口先だけで無責任な発言しかしないFPよりは実際為替相場(金融相場)で儲けている人の意見のほうが遙かに信用出来るな。 |

|

66:

匿名さん

[2007-03-19 20:25:00]

|

|

67:

匿名さん

[2007-03-19 20:43:00]

|

|

68:

匿名さん

[2007-03-19 21:14:00]

59さんへ

資産運用で外貨をされているとのことですが、どのくらいの投資をして年間の利益がどのくらい出ていますか? 参考までに教えてください。 |

|

69:

匿名さん

[2007-03-20 15:02:00]

|

|

70:

匿名さん

[2007-03-20 15:25:00]

>>65

為替王の言うことを鵜呑みにすることほど怖いものはないよ。 為替王は、金利差だけに着目して、為替のトレンドを見極めている。 しかし、本当は実体経済を反映するものだ。 バーナンキ率いるFRB理事たちや、グリーンスパン、福井ら主だった面々は、 円キャリーの巻き戻しリスクの警鐘を鳴らしている。特に最近は声高だ。 もうそれが近いと、肌で感じているんだろう。 でも、為替王はそんなことはおかまいなしに、ドル高円安予想を宣言している。 当たればすごいと言われるだろうけど、外れる可能性もかなり大きい。 もし、為替王の予想が外れたとき、あなたはストップレートを見極める自信がありますか? それとも為替王に死ぬまでついてくつもり? |

|

71:

匿名さん

[2007-03-20 15:37:00]

いろんなお話しが飛び交っていますが、私は中長期固定にした方が良いと思います。

将来の金利なんて誰にも分かりませんから、素人考えでは少しでもリスクを減らすべきかと。 将来金利が下がっても「悔しい!」だけですませられますが、金利が上がった時「返済できません」は通じないのですから、10年以上で固定しておきましょうよ。 その上で仕事を頑張り、収入Upさせて、繰り上げ返済していけばいいのでは? |

|

|

|

72:

匿名さん

[2007-03-20 20:26:00]

バーナンキもグリンスパンも(ついでにポールソンも)円キャリーについて語った事はほとんどありませんよ。ベージュブックにもただの一度も出た事なんてありません。アメリカはどちらかと言うと円安は容認。むしろドルが強い方がいいとすら思ってる感じです。唯一警戒っていうか文句言ってるのはビッグ3ぐらい。(ブッシュに掛け合って相手にされなかった)ちなみにグリンスパンはそんな事一言も言ったことありません。住宅バブル崩壊で今年末には米経済は後退するとは言いましたが。(その後株価暴落で責任感じたのか撤回発言)

どちらかと言うとECBのトルシェのほうがそーいった発言は多いかな?でもそれはキャリー巻き返しによる警戒よりもむしろユーロ高での貿易不利を警戒しての発言。G7で正式に円安が議題に上らなかったのも日本が為替介入しておらず、経済のファンダメンタルズを反映した結果が今の円安との意見が多かったからです。 唯一去年の11月頃、日銀が円キャリーの事について調査しているとの報道があり、その後福井総裁が円キャリーに対して警鐘を鳴らしました。その後一気に円高が進み、114円くらいまで行きました。12月利上げ説も急浮上しましたよね、確か。しかし、日銀が円キャリーで騒いだのはこのときだけで、その後の決定会合で議題に上った事は無かったと思います。一ヶ月後に公開される議事要項は必ず見ていますので間違いなとおもいます。(利上げ見送ると円安容認したと思われると審議員が言ったことはあります) 円キャリーに関しては確かに危険要因をはらんでいますが、言われるほどでは無いというのが最近の認識だと思いますが?今回の会合で議題に上ったように米住宅バブル崩壊に伴うサブプライムモーゲージの問題の方がむしろ重要視されているように見受けられます。(会見では問題無いと言ってますが) 確かに為替王の言葉を鵜呑みにするのはどうかと思いますが、少なくともあの人はテクニカル的な考えだけでは無く、実体経済を充分加味して当面日米の金利差は縮まらないと読んでいると思いますよ。 結局は為替も金利も経済のファンダメンタルズによって決まるのです。決して今が低すぎるからとか安すぎるからなどの理由で動く物ではありません。 |

|

73:

匿名さん

[2007-03-20 22:11:00]

|

|

74:

匿名さん

[2007-03-20 22:33:00]

>>72

あなたは今の中国の株価指数の推移を見たことがありますか。 例えば、上海総合、上海B株、深セン成分、深センB株... この1年間で急激な株価上昇。明らかなバブルです。 円キャリーの資金がここにも流れているのです。 もし、「ウォール街のランダムウォーカー」などを読んだことがおありなら、 すぐに、南海泡沫会社バブルや日本のバブルにそっくりなチャートであることがわかります。 比較的まともな投資対象といわれる、ハンセンやH株のチャートの形でさえ、 2000年頃のITバブルのナスダックに酷似しています。 このバブルが崩壊すれば、円キャリーの巻き戻しが起きます。 本格的に為替に投資するなら、もっと世界に目を向けて判断すべきかと思います。 国内のブログだけを頼りにしていては、いつまでたっても正しい判断はできないです。 上記のチャートは、日本語サイトでも見れますから、参考にしてみては。 http://www.translink.co.jp/stock/ または http://yahoo.searchina.ne.jp/ ちょっと、おせっかいでしたかね。 |

|

75:

匿名さん

[2007-03-20 22:36:00]

ついでに、

バーナンキもグリーンスパンも福井も、 みんな円キャリーのアンワインドの懸念を訴えていますよ。 ニュースや新聞を読み聞きしていますか? |

|

76:

匿名さん

[2007-03-20 23:30:00]

バーナンキさんが直接言ったのは記憶に無いですがグリーンスパンさんは

円キャリートレードの巻き返しはいずれ有ると言ってますね。 しかしグリーンスパンさんの言うシナリオは 米景気後退→FF利下げ→日米金利差縮小→キャリー取引手仕舞い というシナリオなのでこのシナリオから行くと円高にはなりますが日本の金利も 上がらないという事になります。まぁ最悪のシナリオとして日本国債の大暴落、 金利急上昇なんて事もありますが、この確率はかなり低いと思います。 ちなみに為替王さんは何も永遠に円安が続くとは言ってませんね。 現状当面の間はと言ってますがいつまでとは明言してません。 当面と言うのは半年先なのか1年先なのか解りませんが非常にアバウトな言い方です。 文章が予想が外れた場合の複線を貼っているというか、どっちに動いてもいいわけ出来る ような書き方してます。 そんなわたしも当面は円安トレンドは続くと思います。というか、続いてくれないと 日本経済的にプラスでは無いでしょう。何でもそうですが相場は行き過ぎると調整が 入りますので一辺倒に上がり続ける事は無いでしょうが、当面は調整が入りながら 円安を維持し、外需にがんばってもらって内需に波及してくれて物価も上昇してこないと 次の利上げも見えて来ませんからね。 >中国株 何を今更? |

|

77:

匿名さん

[2007-03-20 23:41:00]

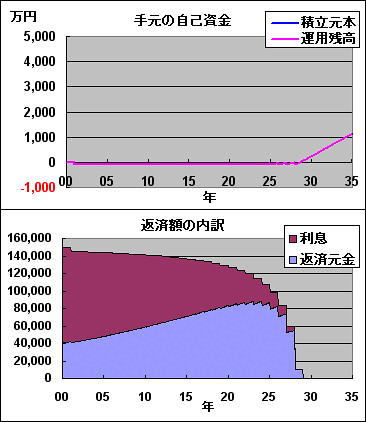

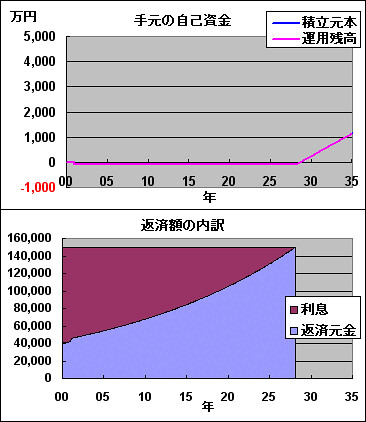

何を今更?

|

|

78:

匿名さん

[2007-03-20 23:42:00]

何を今更 ?

|

|

79:

匿名さん

[2007-03-20 23:56:00]

えと、ここって経済(株・為替)板でつか?

|

|

80:

匿名さん

[2007-03-21 00:19:00]

68さん

59です。 私はまだ初めて2年ですが100万円で初めて今250万円くらいまでになりました。 当初はなかなかうまく行きませんでしたが、為替王の今日のポジションを毎日見るように なってからはかなりの確率で勝つようになりました。まだまだ経験は浅いですが 「欲を出さない」「レバレッジは低めにする」この辺の自分で決めたルールを 必ず守るようにしています。どちらかというと長期保有、スワップ狙いではなく、 短期で豆に売買して楽しみながらやっています。 |

|

81:

匿名さん

[2007-03-21 08:38:00]

|

|

82:

匿名さん

[2007-03-21 08:55:00]

も一つ追加です。81です。

本当にそれだけ稼がれているなら、為替王、為替王と言わずに書き込みされてはいかがですか? あなたが為替王の名前を出されるたびに、うさんくさい某広告(この○○を買って運が向いてきましたとか)を思い浮かべてしまうのです。 いや、広告目的なら余計なお世話ですが・・・。 |

|

83:

匿名さん

[2007-03-21 09:39:00]

81さん

80です。 何か私のレスのせいで変な方向に行ってしまっているようで申し訳無いです。 私は別に宣伝する為に書いた訳ではありませんし、運営者の方とは一切関わりは ありませんよ。ただ質問に対して事実を答えただけです。それと私の運用益など おそらく期間から考えるととてもうまく運用しているとは言い難い数字だと 思います。82の回答を拝見してちょっとショックでした。しかし自分の書いた 内容を読み直すと確かに宣伝みたいに取れる内容ですね。 大変失礼しました。 |

|

84:

かまかま

[2007-03-21 11:04:00]

円キャリーってよくわからないな。

住宅ローンは日銀が別枠で低利で融資して るんじゃないかな? 投機的な資金も日銀が低利で貸し出してるの? 貸し出すとき、目的が必要じゃないのかな? |

|

85:

匿名さん

[2007-03-21 11:12:00]

|

|

86:

匿名さん

[2007-03-21 20:23:00]

本来、円キャリーは海外との金利差で利ざやを稼ぐために行われます。

そのため、キャリーされたお金が全て海外の高利回り債券(欧米の国債など)に 投資されていれば、株価が暴落しようとも、巻き戻しは起こりません。 でも問題は、キャリーされた資金が新興国(エマージング)の株式に投資されていることです。 今回のように、中国を発端とした世界同時株安が起きると、雪崩的に巻き戻しが起きます。 為替王の理屈もわからないでもないけど、今はポジションを落として、様子見の方がいいのでは。 まあ、投資はあくまでも自己責任で。失敗しても為替王のせいではありません。 |

|

87:

あき

[2007-05-07 17:54:00]

いよいよ決定の時が。。。

金利決定しました。 優遇後 3年1.8%、10年2.7% となりました。 10年ですかね。。。。 後ろから押してください。。。。 |

|

88:

匿名さん

[2007-05-07 18:08:00]

10年固定で2.7%...

1年前のフラット35は、それ以下だったような... 短期の人は、最後まで短期で突き進んだ方がいいのでは。 今さら妥協しない方がいいと思う。 |

|

89:

あき

[2007-05-08 08:16:00]

3年後に今以上に悲しい気持ちになる可能性が大ですので10年に傾いております。

元々2年固定に決めたことについては、超低金利に惹かれて考えが浅かったと反省しており、 これから先、借り換え等うまくやっていく自身がありません。そんな中もう少し考えてみたいと思います。ご意見ありがとうございます |

|

90:

購入検討中 山口

[2007-08-24 23:44:00]

初めて書き込みします、只今マンション検討中のものです。

お聞きしたいのですが、3年固定のローンを組んだ場合、3年後のローン決定時には借り入れ残高に対しての新たな金利がかかるのでしょうか? その場合、繰上げ返済などで残高が減少していた場合は、ローン開始時の試算よりも月々の払いは下がるのでしょうか? 基本的な質問ですみませんが、どなたか教えてください。 今のところ、ミックスでのローンを組もうかと検討中です。 |

|

91:

匿名さん

[2007-08-25 00:56:00]

>>90さん

3年後放置していると変動になると思います、銀行からお知らせが着ます。 その後の契約内容により新しい金利が適用されます。 繰り上げ返済は、返済額再計算型にすれば、返済期間はそのままで毎月の支払額が下がります。 返済期間短縮型ですと毎月の支払額はそのままで、返済期間が短縮されます。 毎年繰り上げ返済するならば効果はあまり変わりません (返済額再計算型は毎年繰り上げ返済額を多くできますし) おりこうな繰上げ返済スレッドを始めから読むことをお勧めします。 |

|

92:

匿名さん

[2007-08-25 08:25:00]

>>91

おりこうな繰上げ返済スレッドで薦められていた、 返済額軽減型ですが、 ローン返済のことしか考えられていないので注意が必要です。 比較している期間が違うからです。 期間短縮型は返済額軽減型より期間が短くなります。 両者の差の期間だけ、期間短縮型は、その後の貯蓄を 早くから始められます。 本来なら、余分に支払っているはずの利息分を、逆に貯蓄できます。 そこまで考慮したら、返済額軽減型が有利とは限りません。 参考までに、 http://www.e-mansion.co.jp/bbs/thread/30870/res/91-97 ここでは、余裕資金をローン金利と同じ利回りで運用したらという 比較になっていますが、単なる貯蓄で利回りゼロだとすると、 期間短縮型が一番有利になってしまいます。 一度、計算されてみては。 |

|

93:

匿名さん

[2007-08-25 10:46:00]

>期間短縮型は返済額軽減型より期間が短くなります。

だからならないって! しつこいけど返済額軽減も期間短縮も同じ額を繰上返済していれば 返済完了時期はほぼ一緒なんだが? |

|

94:

匿名さん

[2007-08-25 12:04:00]

>返済完了時期はほぼ一緒なんだが?

「ほぼ」って、ファジーな言い方されても。 ここを本当に見てみた? http://www.e-mansion.co.jp/bbs/thread/30870/res/91-97 ちゃんと計算してみてくださいね。 あと、具体的にどういう返済をしていくのかも書かないと みんなわからないですよ。 |

|

95:

匿名さん

[2007-08-25 12:10:00]

ちなみに、

上記URLに示してあるグラフ「手元の自己資金」で、 青いラインが元本になります。 つまり、運用せずに、ただ貯金した場合に手にする金融資産になります。 これを見れば一目瞭然、期間短縮型が最も資産が大きくなります。 |

|

96:

匿名さん

[2007-08-25 14:00:00]

計算したけども同じ額を繰上返済していれば返済完了時期は完全に一緒なんだが。これは算数の足し算引き算の問題でちょっと考えれば解る事。

違いは軽減型は最悪返済期間をのばす事が出来るが期間短縮は出来ない。 それだけ。 |

|

97:

匿名さん

[2007-08-25 15:30:00]

まっ、住宅ローンの総支払額だけで見れば期間短縮のほうが総返済資金は少ないはず。繰上げ余剰のための資金を、借入金利にとるか、投資先の運用金利にとるかの話だよね。

|

|

98:

匿名さん

[2007-08-25 16:52:00]

いやだから期間短縮も返済額軽減も支払額、返済期間全く一緒なんだってば。

運用とかそんなのは全く別の話。 |

|

99:

マンコミュファンさん

[2007-08-25 17:37:00]

>いやだから期間短縮も返済額軽減も支払額、返済期間全く一緒なんだってば。

それは返済額軽減型でも月々の返済額を変えなければ・・・という話でしょ。通常は月々の支払額が下がるだけ、返済回数は変わらないよ。 |

|

100:

匿名さん

[2007-08-25 18:43:00]

他でやれよ。個人の勝手で期間か減額がきめりゃいいだけだろうが。

|

|

101:

匿名さん

[2007-08-25 19:27:00]

|

|

102:

匿名さん

[2007-08-25 19:27:00]

|

|

103:

匿名さん

[2007-08-26 04:09:00]

>>102

数字は適当ですが、例えば3000万30年で借りたとして月々の返済額が 15万と仮定します。 1年後に100万円繰り上げ返済した場合、 期間短縮だと残りが27年になるとします。 返済額軽減だと残りが29年で月々の支払いが13万に減ったとします。 次がポイント。 返済額軽減でも2年目以降月々は13万円プラス2万円を返済に充てます。 すると毎月2万円の繰り上げ返済をしている事になります。 期間短縮でも返済額軽減でも見た目は月々の返済額が変わらないように するわけです。 (または余剰金2万円を積み立ててあとでまとめて繰り上げしてもいいと 思います。ただ、この場合、若干利息に差が出ると思います) というように繰り上げ返済をして返済額軽減にしても月々の返済額を 変えないようにすれば最終的に返済が完了する時期は同じになるわけです。 当たり前ですよね、月々の返済額が同じなのですから。 (計算するまでも無いと思いますがそれでも不満な方はエクセルで もなんでも使って計算してみて下さい) では何が違うのか。 返済額軽減は月々の返済額プラスアルファーを支払っている訳ですから 何か急な出費でお金が必要な時はプラスアルファーを止めれば資金を 調達出来ますが、自ら期間短縮をしてしまうと、それが出来ないと いう事です。 ならばいざと言うときどちらにでも変更が可能な返済額軽減のほうが 柔軟に対応出来るわけですからよりよい条件になるわけです。 注意:実際そんな事したらお金を使いたくなってプラスアルファーの 返済を出来ないみたいな精神論は無しですよ。 ちなみに銀行によっては毎月一定の金額をプラスアルファーとして 繰り上げ返済してくれるサービスがありますのでそれを使えば期間短縮 と何ら変わらない返済方法で自己破綻のリスクを下げているわけです。 これを利用すると例えば変動金利で借りたら月々10万円。長期固定で 借りたら月々13万円になるような場合、あえて変動で借り入れて 長期で借りたつもりで3万円を毎月繰り上げ返済分として13万円を 返済に回すなど出来ます。これをやれば年間36万円繰り上げする事に なり、長期と同じ返済額でも低金利が長引けば長引くほど元本が 減る事になります。 以上、賢い返済方法で読んだ知識でした。 |

|

104:

契約済みさん

[2007-08-26 07:17:00]

>>103

分かりやすい説明ですね。 103さんの説明で分からない人は一生分から無いのではないでしょうか? 103の言われているであろう「賢い返済方法」を貼っておきますので 興味のある方は一読してみて下さい。目から鱗ですよ。 http://www.e-mansion.co.jp/bbs/thread/30521/ http://www.e-mansion.co.jp/bbs/thread/30004/ |

|

105:

匿名さん

[2007-08-26 09:48:00]

>>103

適当では困るんですよね。 それと、やはり月割りでちゃんと計算されてませんね。 >数字は適当ですが、例えば3000万30年で借りたとして月々の返済額が >15万と仮定します。>1年後に100万円繰り上げ返済した場合、 >期間短縮だと残りが27年になるとします。 >返済額軽減だと残りが29年で月々の支払いが13万に減ったとします。 ここに書いてある条件から、ちゃんと計算すると、 ○ ローン条件 借入額: 3,000万円 金利: 4.39% (←ちょっと高いですが、これは上記条件から逆算しました。) 返済期間: 30年 毎月の返済額: 150,051円 ちなみに、繰上げを一切しなかった場合の総返済額は、 54,018,360円になります。 ケース1) 103さん提案の方法 1年後に100万円を軽減型で繰り上げる。 その後は、軽減された差額分を積立てておき、毎年繰り上げる。 つまり、実質の毎月の返済額は同じにする。 ケース2) 期間短縮 1年後に100万円を期間短縮で繰り上げる。 毎月の返済額は減らないので、繰上げしないで返済を続ける。 これでいいですよね。 以下、結果を示します。 |

|

106:

匿名さん

[2007-08-26 09:49:00]

ケース1)

1年後に100万円を軽減型で繰り上げる。 その後は、軽減された差額分を積立てておき、毎年繰り上げる。 つまり、実質の毎月の返済額は同じにする。 【結果】 29年0ヶ月で返済を完了します。 住宅ローンの返済総額は、51,819,829円です。

|

|

107:

匿名さん

[2007-08-26 09:49:00]

ケース2)

1年後に100万円を期間短縮で繰り上げる。 毎月の返済額は減らないので、繰上げしないで返済を続ける。 【結果】 28年1ヶ月で返済を完了します。 住宅ローンの返済総額は、51,717,238円です。 ケース1より、11ヶ月早く完済でき、102,591円少なくなります。 また、同じ期間で比べた場合、その後は貯蓄できるので、 150,051×11ヶ月=1,650,561円の貯金も手にします。 |

|

108:

匿名さん

[2007-08-26 09:51:00]

まとめると、

返済負担があまり変わらないので、大きな違いになりませんが、 繰上げの効果が最大1年間の遅れる月のあるケース1の方が、若干不利です。 また、>>103にあるように、 >返済額軽減だと残りが29年で月々の支払いが13万に減ったとします。 にするためには、1年後に400万円の繰上げが必要になります。 それでも、厳密に計算すると期間短縮が有利になります。 その場合、 ケース1(軽減型)は、24年0ヶ月で完済し、総返済額は、46,218,667円。 ケース2(短縮型)は、23年2ヶ月で完済し、総返済額は、45,864,229円。 さらにケース2はケース1より、毎月の返済分を10か月分貯蓄できます。 まあ、世の中そんなにうまい話はないということですよ。 (すみません、前レスで図を添付し忘れてました。)

|

|

109:

匿名さん

[2007-08-26 10:17:00]

それと、

>返済額軽減は月々の返済額プラスアルファーを支払っている訳ですから >何か急な出費でお金が必要な時はプラスアルファーを止めれば資金を >調達出来ますが、自ら期間短縮をしてしまうと、それが出来ないと >いう事です。 この場合、緊急事態になる最大1年前に繰上げしているので、 最大1年分の積立金しか手元に残っていません。 あまり、心強いとは言えないです。 それ以外の余裕金を積立てればいいと言われるかもしれませんが、 それは、期間短縮との優位点にはなりません。 同じことができるからです。 >(計算するまでも無いと思いますがそれでも不満な方はエクセルで >もなんでも使って計算してみて下さい) そういうときこそ、勘違いしている可能性が大きいので、 疑ってかかるべきですよ。 |

|

110:

匿名さん

[2007-08-26 10:19:00]

|

|

111:

匿名さん

[2007-08-26 10:22:00]

確かに>>103さんの説明で判らないと一生判らないかも

エクセルで自分で計算すると良く判るんですよね 反論する方は計算してみてからにして下さいね 返済額が減額になっても同じだけ返済して行くところが重要です。 結局同じ額を毎月返済すれば効果は全く一緒 毎年毎に同じ額を返済すると効果はほぼ一緒(数ヶ月分遅れた利子があるから) 3000万 30年 3% 月返済額 \126,481 360回 TOTAL \45,533,028 月20万円をローンの支払いと繰り上げ返済分とした場合 毎月繰り上げ返済(期間短縮も返済額再計算も同じ) 189回 TOTAL \37,647,197 毎年繰り上げ返済 期間短縮 (繰り上げ額\882,228) 193回 TOTAL \37,935,265 毎年繰り上げ返済 返済額再計算 (繰り上げ額1年後\882,228 2年後\924,094 必要な月返済額が減っていくので毎年増えていきます) 193回 TOTAL \38,088,622 (実際には繰り上げ返済は1万円単位等の制約があるでしょう) 注目したいのは11年目の必要な月返済額は\70,619になっている事 懸命に期間短縮していてリストラされたりしたらと考えた場合 期間短縮は何があっても返済額を減らせません 再計算型は減額されたところまでは返済額を減らせます このまま繰り上げていくのか、のんびり返していくのかを選ぶ事ができます。安定して給料を貰える方は考えなくていいです。 繰り上げ返済手数料が高い金融機関の場合は毎年とか2年毎とかの方がいいかもしれません。 手数料も含めて表計算ソフトで計算した方がいいです。 |

スムログ 最新情報

スムラボ 最新情報

私の知り合いで、1年固定にしてしまい、

最初の固定期間だけ大きな優遇があるタイプだったので、

固定期間明けに優遇が0.4%になってしまい金利が上昇し、

苦しいから本当は10年固定にしたいけど優遇が0.4%なので余裕が無く、

止むを得ず3年固定で我慢をしている、という人がいます。

そういう人は、いいように銀行に食われているだけだし、

そんなたくさんローン組んではいけないと思います。