2005年4月に入居し、35年ローンがスタート。ちょうど2年終了。繰り上げ100万1回実施。

新築で6300万、当時の借り入れ5790万の状況。現在の年収1000万、

当時は低金利だったため、3年間だけ固定にしましたが来年4月で終了です。

現在の金利が1.25%ですが、ローン残は5430万・・・

このまま来年4月に同じ銀行(三菱)で10年固定にするか、いっそのこと借り換えするかを検討しています。皆様のご意見をお願いいたします。

ちなみに37歳のサラリーマンで一馬力、子供2人(4歳・2歳)です。

[スレ作成日時]2007-04-06 00:20:00

注文住宅のオンライン相談

3年固定が来年4月で終了です。残り32年ローン・・・

|

90:

匿名さん

[2007-06-06 09:47:00]

|

|

91:

匿名さん

[2007-06-06 10:06:00]

どこかのスレでも、繰上げは返済額軽減型が有利との書き込みがありましたが、

短縮型と軽減型では、対象期間が異なるので、公平な比較になりません。 短縮型は早くローンが終わるので、その分、貯蓄運用も早くから始められます。 だから、利率(ローン金利や運用利回り)が同じなら、 繰上げしないで運用するのも、短縮型で繰上げするのも、軽減型で繰上げするのも、 同じ35年という期間でみれば、結果はどれも同じになります。 後は、どれだけリスク・リターンをとるかですね。 短期・変動の人はローン金利にリスクをとっているし、 長期の人は運用利回りにリスクをとる。 一番派手なのは、短期・変動で運用もしている人で、 ダブルのリスクをとって、ダブルのリターンを狙っている。 |

|

92:

匿名さん

[2007-06-06 22:32:00]

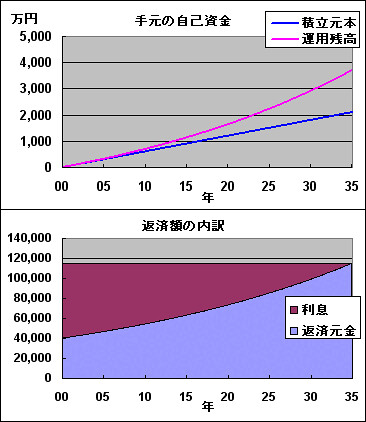

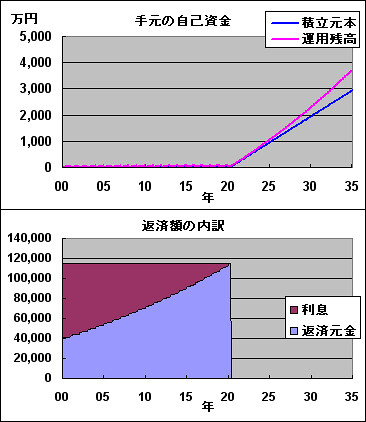

繰上げと運用、利率が同じなら結果は同じというのを検証してみました。

○ ローン条件 借入額:3,000万円 金利: 3% 返済期間:35年 毎月の返済額:115,455円 これとは別に、余裕資金として、毎月5万円(年間60万円)を 繰上げ返済か運用のため積み立てる。 (ちょっと、庶民的な設定にしてみました。) 運用した場合の期待利回りは、3%とする。 ケース1) Aさん 繰上げ返済を一切しないで、余裕資金は全て運用に回す。 ケース2) Bさん 期間短縮型の繰上げ返済を、毎年60万円ずつ行う。 ローン終了後は、返済相当額(115,455)+積立額(50,000)の 165,455円を毎月積立てながら運用する。 ケース3) Cさん 返済額軽減型の繰上げ返済を、毎年60万円ずつ行う。 ローン期間中に下がった返済額の差額分を積立てながら運用する。 ローン終了後は、ケース2と同様に165,455円を毎月積立てながら運用する。 ケース4) Dさん >>86さん提案の、変則的な返済額軽減型の繰上げ返済を行う。 ローン終了後は、ケース2と同様に165,455円を毎月積立てながら運用する。 (他と比較する都合上、>>86さんの条件を変えています。) 4つのケースは、どれも35年間(=420ヶ月)の出資額は同じです。 (115,455円 + 50,000円) * 420ヶ月 = 69,491,100円 7,000万円近い出資で、Aさん、Bさん、Cさん、Dさんは、 35年後に、自宅と金融資産をどれだけ手にすることができるか。 |

|

93:

匿名さん

[2007-06-06 22:33:00]

ケース1) Aさん

繰上げ返済を一切しないで、余裕資金は全て運用に回す。 毎月5万円を積立てながら、年利3%で複利運用する。 【結果】 35年後には、自宅と37,078,183円の資産を手にします。 参考までに、住宅ローンの返済総額は、48,491,100円です。

|

|

94:

匿名さん

[2007-06-06 22:33:00]

ケース2) Bさん

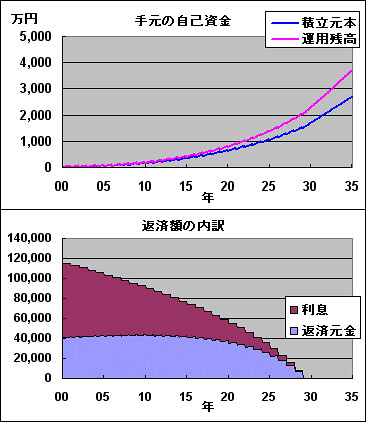

期間短縮型の繰上げ返済を、毎年60万円ずつ行う。 ローン終了後は、返済相当額(115,455)+積立額(50,000)の 165,455円を毎月積立てながら運用する。 【結果】 Bさんは、20年5ヶ月で返済を完了します。 その間、余裕資金は全て繰上げ返済に回すので、 自己資金はありません。 返済が終わると、猛烈な追い上げで資産を構築していきます。 35年後には、自宅と37,070,828円の資産を手にします。 参考までに、住宅ローンの返済総額は、40,286,475円です。 Aさんの返済総額との差は、8,204,625円です。

|

|

95:

匿名さん

[2007-06-06 22:34:00]

ケース3) Cさん

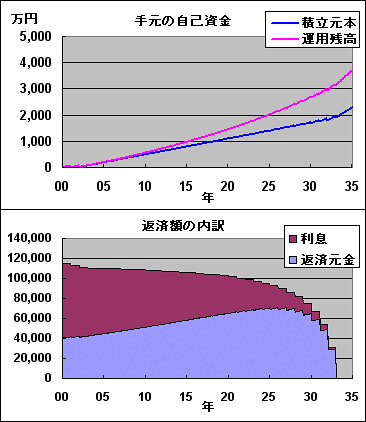

返済額軽減型の繰上げ返済を、毎年60万円ずつ行う。 ローン期間中に下がった返済額の差額分を積立てながら運用する。 ローン終了後は、ケース2と同様に165,455円を毎月積立てながら運用する。 【結果】 Cさんは、29年1ヶ月で返済を完了します。 ローン返済中もローペースですが、貯蓄運用をし続け、 返済が終わると、ラストスパートで資産を構築していきます。 35年後には、自宅と37,070,206円の資産を手にします。 参考までに、住宅ローンの返済総額は、42,681,655円です。 Aさんの返済総額との差は、5,809,445円です。

|

|

96:

匿名さん

[2007-06-06 22:35:00]

>>86さん提案の、変則的な返済額軽減型の繰上げ返済を行う。

ローン終了後は、ケース2と同様に165,455円を毎月積立てながら運用する。 【結果】 どうしてこういう返済方法がいいと思ったのか、理解に苦しみますが、 Cさんは、33年1ヶ月で返済を完了します。 貯蓄運用のペースは、Aさんに近いようです。 35年後には、自宅と37,047,230円の資産を手にします。 参考までに、住宅ローンの返済総額は、46,726,724円です。 Aさんの返済総額との差は、1,764,376円です。

|

|

97:

匿名さん

[2007-06-06 22:35:00]

まとめると、

どれも最終的に手にする資産は同じです。 自宅と3,700万円。 ローンの返済総額が違うのに、どうして35年後の資産は同じになるのか。 答えは、運用資金がお金を生み出して、返済額の差を埋めているからです。 PS. >>86さん、 あなたの条件でも計算してみましたけど、 430万円くらいの差額にしかならないのですが、 ちゃんと月割りで計算されてますか? 元本の減りが早すぎるように思います。 |

|

98:

購入経験者さん

[2007-06-06 23:52:00]

検証ご苦労様です。

ていうか、ここまでやらないと理解できない人いるんだなあ。 ファイナンス勉強してこいって感じです。 |

|

99:

匿名さん

[2007-06-07 22:16:00]

>・10年20年で死んだときに残る資産(住宅ローン免除+運用資産)で歴然の差がある

>・約30年オーダーでの差額金額900万は本当に得か? > →差額を手元に持っておけるという期限の利益を考慮しても毎年かつかつになるほど > 積極的に繰り上げるべきではない 87の意見がだいぶ現実味を帯びるね |

|

|

|

100:

大学教授さん

[2007-06-07 23:21:00]

キャッシュフローを考える際の初歩の初歩である割引率は考慮しなくても良いのでしょうか?

たとえ現時点でのインフレ率が0に近いとはいっても、将来30年以上にわたる平均値が0ということはないと思うのですが。 |

|

101:

購入経験者さん

[2007-06-07 23:35:00]

割り引いてもいいけど、リスクフリーレートにプレミアム乗せれば割引率は3%くらいになるから、

結論としては変わらないのでは? まあ、そこは人によってリスク許容度や効用も違うから変わってくるだろうけどね。 |

|

102:

匿名さん

[2007-06-07 23:49:00]

>>100

株式や債権評価などで使われる割引きの考えができる人なら、 割引率が大きくなるほど、繰上げより運用投資の方が有利という 結論をすぐに導けるのではないですか。 ただ、ファンダメンタル価値学派がよりどころとする割引きの考えは、 「あまりはっきりした根拠のない予測に非常に依存している」 (ウォール街のランダムウォーカーより) ということに注意する必要があると思います。 あと、変動や短期で組んでいると、世の中の割引率が大きくなれば、 ローン金利も上昇するので、運用投資効果を削がれてしまいます。 |

|

103:

匿名さん

[2007-06-08 10:54:00]

|

|

104:

匿名さん

[2007-06-13 21:08:00]

借り入れの金利>運用利回りなんて相当へましないとならんっしょ

知らんであくせく繰上げするほうがあふぉだと思うけど。 |

|

105:

スレ主です

[2007-06-13 23:27:00]

かなり話が脱線している気がしますが・・・

皆様にお聞きしたいのですが、例えば10年固定特約に借換え、10年後また他銀行に借換えしていくケースはいかがでしょうかね? 10年経って、残金分を借換えできますでしょうか?教えてください。 宜しくお願いいたします。 |

|

106:

匿名はん

[2007-06-24 00:31:00]

>>92さん

あなたは素晴らしい! 感覚的に考えてしまうところをこのように理論的に 示していただくと非常に良くわかりました。 そこで、もし92さんが現状でA-Dの選択をせまられると どれにされますか? 私だったら返済額軽減型で繰上げし、差額を預貯金か 運用に回しある程度たまったら、また返済額軽減で繰上げかな。 やっぱり心情的に必ず毎月払わなければいけない金額を下げておきたい。 |

|

107:

匿名さん

[2007-06-24 10:14:00]

どんなローンを組むかで、ある程度選択肢が限定されると思います。

やはり、いざという時に手元に資金があったほうがいいので、 多くの場合、AかCの選択がいいと思います。 (1) 全期間固定(フラットなど)の人 将来の金利上昇による負担増の心配がないので、A がいいと思います。 (2) 変動・短期の人 将来の金利上昇に備え、返済額を軽減する C がいいと思います。 今は、返済額が(1)の人よりも低いはずなので、貯蓄もたくさんできるはずです。 繰上げしても、手元にある程度資金を残せるのではないでしょうか。 Bは、返済期間をどうしても短縮しなければならない人のやり方です。 例えば、定年後も返済しなければならない人。 (40歳の人が35年ローンを組んだ場合など) ---- 私は、(1)でAの方法を実践しています。 ちなみに、つい先日出たばかりの本「内藤忍の資産設計塾 外貨投資編」では、 20年間の長期運用した場合の過去の実績(サンプル期間 1970〜2006年)が、 P31に出ています。この本で推奨されている分散ポートフォリオで投資をした場合、 平均利回りが4.6〜9.5%だったようです。 今後も基本的に資本主義社会(儲け至上主義)が続くと思われるので、 この実績は今後も期待できると思います。 つまり、今のような低金利時代だからこそ、運用利回りがローン金利を上回れる。 >91〜>97で示したグラフは、私がローンを検討するに当って作成した Excelシートを使って作りました。 最近、この掲示板は絵もアップできるようになったので、 わかりやすく説明できたと思います。 Excelファイルも提供できるようになるといいんですけどね。 |

|

108:

匿名さん

[2007-06-24 10:18:00]

あっ、一つ注意。

無謀な運用をする人は、たとえ(1)の人でもAのやり方はダメです。 自爆してしまいます。 例えば、日本の個別株に集中するとか、今流行のFX一本で行くとか。 |

|

109:

匿名さん

[2007-06-24 12:54:00]

↑

あと、毎月分配型の投資信託を買って、税金を無駄に払っている人もね。 運用の複利パワーが削がれます。 |

スムログ 最新情報

スムラボ 最新情報

やっぱりこのご時世、年金崩壊が現実のものとなりつつ今、

老後に備えた資産形成の方も大切。

長期で組んでも、悩みは多いよ。

短期の人はもっと悩むんだろうけど...