10年固定 金利 何%?

|

734:

ご近所の奥さま [女性 40代]

[2016-02-23 13:13:16]

来月の1日で10年固定基準金利は更に引き下げありますかね?

|

|

735:

匿名さん

[2016-02-23 13:43:23]

|

|

736:

匿名さん

[2016-02-23 16:08:26]

>>735

ありがとうございます。 |

|

737:

匿名

[2016-02-24 00:22:24]

>>735

りそなは0.6だけど事務手数料が2.16パーセントで返戻なし 三井住友信託は繰り上げ返済で返戻あり |

|

738:

匿名さん

[2016-02-24 13:54:11]

|

|

739:

匿名さん

[2016-02-24 13:58:10]

10年後、住宅ローン減税分、約400万円繰上予定だと

変動ミックスなので、固定開け後の優遇はあまり気にならない |

|

740:

ご近所の奥さま [女性 40代]

[2016-02-26 18:33:10]

三井住友信託は三月から0.5ですね。他の銀行も店頭金利下げてきますかね?

|

|

741:

匿名さん

[2016-02-26 22:50:44]

あとこれもある

|

|

742:

匿名

[2016-02-26 23:43:59]

|

|

743:

匿名さん

[2016-02-27 00:33:12]

仕入れ(資金調達コスト)が見合った程度高かったわけだから

利益率はさほど変わらないと思います。 それよりは、これから、借り替え件数が増えて、利益率が下がっても手数料×件数が多くなるから ビジネス的にはこれからのほうが儲かるのでは? |

|

|

|

744:

匿名さん

[2016-02-27 00:46:46]

>742

「店頭金利の下げ」と「優遇幅の拡大」は分けて考えるべきでしょう。 |

|

745:

匿名さん

[2016-02-27 03:21:42]

三井住友信託は当初10年固定後の引き下げ幅が1.4%ぽっちしかないので要注意!

|

|

746:

ご近所の奥さま [女性 40代]

[2016-02-27 11:15:12]

三井住友信託銀行の3月から0.5というのは店頭金利が引き下げですよね?それとも優遇幅?

|

|

747:

通りすがり

[2016-02-27 22:36:03]

|

|

748:

ご近所の奥さま [女性 40代]

[2016-02-28 08:29:11]

ありがとうございます。優遇が2.3から2.5まで拡大するのですね。店頭金利が3.0%ですが三月は引き下げないのですね。審査終わってると実行が三月でもやはり2.3優遇しか受けられないですよね?

|

|

749:

匿名さん

[2016-02-28 09:29:30]

審査時の優遇でなくて、実行時の優遇ですよ。

あと、NISAで+0.03優遇 |

|

750:

ご近所の奥さま [女性 40代]

[2016-02-28 18:10:11]

|

|

751:

契約済みさん [男性 40代]

[2016-02-28 20:21:23]

某信託銀行だと、3月から変動が0.575パーセントになるようです。

|

|

752:

匿名

[2016-02-28 21:16:00]

|

|

753:

匿名さん

[2016-02-28 21:23:58]

>>751

ということは、NISA優遇で、0.545か0.555ってことね。 逆イールドがますますフラット化というか、 0.545~0.42~0.57のスマイルイールドカーブ ますます、減税メリットを享受できるかになりましたね。 |

|

754:

匿名さん

[2016-02-28 22:26:51]

減税期間中貯めて10年後繰上げ返済の場合

10年間の返済額+繰上分は、当初5年固定、 11年目以降返済分は、変動のミックスが、 最適解と考えて良いのかな? |

|

755:

匿名さん

[2016-02-29 01:01:47]

〉〉747

ということは、10年の間に店頭金利が1%とか上がったら、今0.5ですが突然1.5になるということでしょうか? |

|

756:

匿名さん

[2016-02-29 21:36:40]

|

|

757:

ご近所の奥さま [女性 40代]

[2016-02-29 23:08:58]

>>756

ありがとうございます。三月実行なので良かったです。 |

|

758:

入居予定さん

[2016-03-01 23:16:59]

変動は、三菱UFJ信託が0.575に下げたのに、三井住友信託は0.6のままなんですね。

|

|

759:

匿名さん

[2016-03-01 23:24:32]

変動より当初固定10年のほうが金利が低いってどういうカラクリ?

素人考えでは固定10年がいいかと思ってるけど、変動だと今よりもっと 下がる可能性があるってこと? |

|

760:

匿名さん

[2016-03-02 00:10:28]

>758

NISA優遇を考慮すると 2月が、0.58%と0.57% 3月が、0.555%と0.5% それより、家計も本当にマイナス金利になってきた・・・ 当初5年固定 3月が、0.33% 住宅ローン減税+ 繰上返済予定の資金を定期預金

|

|

761:

入居予定さん

[2016-03-02 12:52:54]

変動は三菱UFJ信託に軍配、当初10年は三井住友信託に軍配、という感じですね。

|

|

762:

匿名さん

[2016-03-02 16:46:43]

10年固定 がん団信つきで1ぱーってどうなんでしょう?

|

|

763:

匿名

[2016-03-04 11:16:49]

借入て数ヶ月で借り換えしたいと思ってるけど、問題ないかね?

|

|

764:

匿名さん

[2016-03-04 12:25:31]

返済1年未満はなんたらとか、あったりしない?

|

|

765:

匿名さん

[2016-03-20 19:18:57]

だいたい一年は経過しないと借換できないよね

|

|

766:

匿名

[2016-03-21 00:21:47]

>>765

1年未満でも属性が良ければ大歓迎されるよ。 |

|

767:

入居済み住民さん

[2016-03-21 08:24:30]

|

|

768:

匿名さん

[2016-03-21 11:55:51]

>>767

4月に日銀の政策会合でマイナス金利が拡大する可能性は高い、というアナリストのレポートが多数出ているので 4月か5月にはマイナス0.3%-0.5%ぐらいになっていると思う。当然10年債の金利もその水準までは行きそう。 マイナス金利を解禁した以上、そのマイナス金利をどんどん拡大していって 金融緩和していこうという日銀の姿勢がだんだんと見えてきている。 |

|

769:

匿名さん

[2016-03-21 14:49:03]

当面は拡大ないでしょ

>3月9日ロイター- 複数の関係筋によると、日銀は1月に打ち出したマイナス金利政策について、当面は政策効果を見極めつつ、追加のマイナス幅拡大のカードを温存する見通しだ。直接的な狙いである市場金利全般の低下が、順調に進行していると日銀は判断しているもようで、引き続き実体経済への波及を注視する。 内外経済や金融市場の環境が急変した場合は、ちゅうちょなく対応する方針は維持している。 日銀内では市場金利の全般的な低下を受け、マイナス金利の効果は「極めて大きい」(黒田東彦総裁、7日の講演)との評価に収れんしつつある。 一方で、国内の金融機関からは「10年超の国債までマイナス金利になれば、手数料など何らかの形でコストを転嫁したい」(関係者)との声も出ている。 また、金利低下のペースに関して日銀内の一部では、想定よりも速いと受け止める声もある。 一方、システムや実務面などで、金融界のマイナス金利対応は「現在進行形」(ある国内金融関係者)といえる。 9日の国債市場では高値警戒感もあり、長期金利が一転してマイナス0.015%まで「急上昇」するなど、値動きの振幅が大きくなり、長期金利の適正な水準が「わからなくなってきた」(別の国内金融機関関係者)という指摘も出てきた。 日銀は1月29日にマイナス金利政策の導入を決定。声明では、量・質・金利の「3つの次元で緩和手段を駆使して、金融緩和を進めていく」と記述され、「今後、必要な場合、さらに金利を引き下げる」とも明記した。 黒田総裁は「金利面での拡大余地は、十分に存在している」(2月3日の講演)など追加緩和に前向きなスタンスを示した。 市場の一部では日銀が連続的な利下げによるマイナス金利の「深掘り」を実施してくるとの思惑が台頭。8日の市場で長期金利は、過去最低となるマイナス0.1%を記録した。 こうした金利押し下げ効果や、金融界の対応の進捗状況などを踏まえ、日銀は当面、その政策効果と影響を見極めていくことが重要との判断に傾いているもようだ。 黒田総裁は7日の講演で「(マイナス金利政策の)効果が、実体経済にどのように浸透し、波及していくのかを、しっかりと見極めていく方針」と発言した。 もっとも、市場の急激な変動などで物価2%目標の実現が困難となれば、量・質を含めて追加緩和も辞さない考えだ。 |

|

770:

匿名さん

[2016-03-21 15:01:47]

4月にマイナス金利幅拡大って欧州中央銀行かなんかと間違えてね?

日銀がマイナス金利の効果の確認にかなり時間がかかると言ってんだから、当面は無いはずなんだが 理論的には-0.5まで可能とは言ってるけどね 銀行株が急落してんのに、そんなに短期的に幅を拡大していく訳ないわ |

|

771:

匿名さん [男性 30代]

[2016-03-21 16:35:24]

>>770 マイナス金利の導入は考えていないと国会で発言した1~2週間後にマイナス金利の導入を

決めた人の言うこと信じてるの? |

|

772:

匿名

[2016-03-21 17:25:29]

サミット。選挙。消費税。追加緩和発表は次回会合の4月28日が有力であることは間違いない。

|

|

773:

匿名さん

[2016-03-21 17:26:42]

仮に次の手段を講ずるにしてもマイナス金利拡大とは限らないんだよな

必要であれば量・質・金利で対応していくと言っている訳で、そんなあるかどうかもわからない、いつになるかも分からないマイナス金利拡大なんて待てないな |

|

774:

匿名さん

[2016-03-21 17:29:26]

>一方で、国内の金融機関からは「10年超の国債までマイナス金利になれば、手数料など何らかの形でコストを転嫁したい」(関係者)との声も出ている。

これ、これ以上金利を下げるならローン手数料増やしますよって事だよね |

|

775:

匿名さん

[2016-03-22 05:11:10]

地方銀行で、今回10年固定でがん団信付きで1.0%で、3月にローン実行になるんですが、どうなんでしょうか?

|

|

776:

匿名

[2016-03-22 20:20:26]

長期金利下げ止まったな。追加緩和までマイナス0.1でいきそう。

|

|

777:

匿名

[2016-03-22 21:23:36]

10年固定はりそなと三井住友信託の

当初0.5%が底かも知れませんね。 あとは固定期間終了後の優遇が今が底か、 それとも競争でもう一段拡大があるのか。 |

|

778:

匿名さん

[2016-03-23 09:01:58]

>>777

三井住友信託とかは保証量を何十万かとるので、みかけの金利に騙されない方がいいね |

|

779:

匿名さん [男性 30代]

[2016-03-23 10:05:06]

>>778 りそなやネット銀行は返ってこない手数料を2.16%取られるけど、それはいいの?

どちらかと言えばこちらの方がみかけの金利に気を付けた方がいいと思うけど。 |

|

780:

購入検討中さん

[2016-03-23 11:50:02]

だね。保証料は繰上げで戻るけど手数料は戻らない。

|

|

781:

匿名

[2016-03-23 11:51:41]

>>780

保証料なんて大した金額戻ってこないよ。期間按分されると思ったら大間違い。 |

|

782:

匿名

[2016-03-23 12:11:43]

教育費ピークの向こう10年を最低金利で

固定しようという人は初期費用が安いりそな。 繰り上げる予定のある人は保証料の戻りを 期待して三井住友信託。 こういう住み分けかと。 |

|

783:

匿名さん

[2016-03-23 12:30:09]

返済5年目、減税があと5年で、繰上返済予定の場合

1000万円当たり 手数料2.16%=216,000円 保証料30年=191,350円 ですが 繰上ると保証料、いくら返金ありますか? 半分ぐらい戻りますか? |

|

784:

購入検討中さん

[2016-03-23 16:50:07]

なんでりそなが初期費用安いの?

新生ならわかるけど |

|

785:

匿名さん

[2016-03-23 17:27:01]

>>782

りそなの融資手数料と三井住友信託の保証料とを比べると一般的にりそなの方が高いようですね。 りそなは、融資手数料(戻らない)で、10年固定明け-1.906優遇だからその後もりそなで借り続ける人向き 三井住友信託は、保証料(戻りありだけど期待薄)で10年固定明け-1.4優遇だから、積極的に繰上したり借り換えも視野に入れる人向き かな? |

|

786:

匿名さん [男性 30代]

[2016-03-26 01:44:15]

地方銀行10年固定で0.75%(ガン団信つき、保証料0.2%相当)でした。(当初期間金利引き下げではない)

|

|

787:

匿名さん

[2016-03-26 09:34:53]

|

|

788:

匿名さん

[2016-03-26 10:14:31]

>786

ぜひどちらの銀行かお願いします。 保証料前払いだと、ガン特約付きで0.55%ですよね。 固定明け後の変動優遇で金利は今だといくらになりますか? 今検討中なのが、 住信SBIの8疾病付きで当初10年0.59%と低いのですが 固定明け後が2.075%と高いのと、手数料2.18%タイプ 信託銀行の方が 当初10年固定0.5%-NISA優遇等0.03%=0.47% 上記+ガン特約50%給付型0.1%=0.57% 上記+ガン特約100%給付型0.2%=0.67% 固定明け後は1.045% 保証料は前払いで検討中(保証料上乗せだと+0.2%) |

|

789:

匿名さん [男性 30代]

[2016-03-26 11:33:23]

>>786

保証料は別途0.2&なので、実質では0.75+0.2=0.95%です。 ガン団信ついているので安いといえば安いのですが。。。 当初引き下げ型の信託でローン控除の終わった10年後に繰り上げ返済するのもよいのではと迷っています。 |

|

790:

匿名さん [男性]

[2016-03-29 20:36:57]

|

|

791:

入居済み住民さん

[2016-03-29 22:18:26]

>>790

店頭金利はそのままで優遇幅が縮小? |

|

792:

匿名さん

[2016-03-29 22:26:12]

流石に10年固定0.47%は行き過ぎか

それより、 >一方、三菱東京UFJと三井住友信託は、期間15年と20年固定型の金利は引き下げる。 3月の20年固定1.07% だから、これが下がるとなると 1%切る? |

|

793:

匿名さん

[2016-03-29 23:08:23]

三井住友信託銀行は30年固定もあるけど、それも引き下げられそうだな

|

|

794:

匿名さん

[2016-03-30 09:07:16]

10年固定は3月がベストだったんか・・・

ここで4月は0.4%になる、5月はさらに下がるとか言われて4月の予定で 借り換え進めてたけどガッカリだわ。 |

|

795:

匿名

[2016-03-30 10:29:13]

>>794

4月の追加緩和でまた下がるよ。 |

|

796:

匿名さん

[2016-03-30 10:40:20]

>>794

4月は結局0.55%ですかねー。私も0.4%を期待して4月借り換え実行予定でした。各行の金利は明日わかるのかな?どうしよう、。今から悩むー |

|

797:

匿名さん

[2016-03-30 11:11:27]

4月にマイナス金利拡大とか絶対ないから・・・

|

|

798:

入居済み住民さん [男性 30代]

[2016-03-30 11:29:36]

30年固定かさらなる低金利を求めて20年固定か。

子どもは現在0歳。二人目も出来たら欲しい。 バンバン繰り上げ返済する資金はない。そう考えると30年固定の方が安心か。ギリ変はやはり危険だろうか |

|

799:

匿名さん

[2016-03-30 12:00:52]

年度末に少しでも手数料収入が欲しかったから

3月に大盤振る舞いしただけじゃないの? |

|

800:

匿名

[2016-03-30 12:47:25]

4月28日の日銀の会合に注目。消費税増税延期、衆参同時選挙は決定的。黒田バズーカ炸裂間違いない。

|

|

801:

ご近所の奥さま [女性 40代]

[2016-03-30 12:50:34]

りそな銀行の10年固定どうなりますかね?何か情報があれば教えて下さい。四月契約、実行予定です。

|

|

802:

匿名さん

[2016-03-30 13:51:41]

10年固定と20年固定の金利差縮めて、20年固定の貸出増やそうとしているように思うな

銀行は10年後は金利暴騰してるとみててそのリスク対策だろう |

|

803:

匿名さん

[2016-03-30 18:56:18]

>>801

わたしもりそな銀行の10年固定で4月に借り換え予定です。5月以降の実行だと固定期間明けが-1.906%ではなくなり-1.806%になってしまうので、4月に実行しようかと思ってます。4月は三井住友信託が0.05%上げの0.55%なので、りそなも同様かと思います。5月まで待って下がる保証もないし、固定明けの優遇幅縮小を考えると4月実行ですかね。3月にしとけば良かったと後悔、、、 |

|

804:

匿名さん

[2016-03-30 19:54:50]

0.05て3000万借りても月1000円ちょっとだろ?

たいした話じゃないな |

|

805:

匿名さん

[2016-03-30 20:43:56]

|

|

806:

匿名

[2016-03-30 21:14:35]

毎月の返済が62000円から65000円になっても気にしないけど、58000円から61000円になったら何かイヤだ。

|

|

807:

匿名さん

[2016-03-30 21:28:27]

¥2000 ¥1980

|

|

808:

匿名さん

[2016-03-30 21:49:57]

月1000円だとして固定期間10年間で12万円。

うん、正直悔しいな でもら固定明けの優遇幅縮小を考慮すると4月実行だな |

|

809:

匿名さん

[2016-03-30 22:14:38]

10年間で10万や20万の差なんてどうでもいい。

|

|

810:

匿名

[2016-03-30 22:21:34]

4月に日銀がマイナス幅拡大するから待っとけって。

|

|

811:

匿名さん

[2016-03-30 22:37:26]

ねぇよ

|

|

812:

匿名さん

[2016-03-30 22:39:58]

|

|

813:

匿名

[2016-03-30 23:35:43]

銀行も商売だから、いくら長期金利が下がってもここらが限界だと思うよ。

|

|

814:

匿名さん

[2016-03-31 08:35:13]

数年前に変動0.8%前後で借りてる人は、このマイナス金利の恩恵で固定に借り換えようと思いませんか?

利益部分でのメリットは殆どないですが、10年間0.5%で固定できるメリットの方に惹かれて借り換え予定でしたが、4月金利が上がりそうで迷走中です。 |

|

815:

匿名さん

[2016-03-31 18:46:38]

|

|

816:

匿名さん

[2016-03-31 19:06:38]

特約期間終了後の優遇幅が下がってない?

これ、なるべく長期固定で借りろってことだよ |

|

817:

マンション投資家さん

[2016-04-23 06:00:32]

3月時点で住友信託銀行の10年固定金利が0.5%、20年固定金利は1.1%、両方とも固定期間終了後の優遇金利が1.4%でしたよね。

例えば住宅ローンの返済期間が20年ある人が10年固定を選択した場合、11年後の10年固定店頭金利が2.4%であったならば、もう一度10年固定を選択し直せば 2.4%-1.4%=1.0% と3月時点の20年固定金利1.1%を下回ることとなって、結果10年固定を選択して正解だった。 こういう計算、認識で考えておけばいいんでしょうか?。 |

|

818:

匿名さん

[2016-04-23 08:04:42]

>>817

考えはそうだけど、三井住友信託は10年固定明けの優遇幅が小さいから再度固定を選択する場合の金利はもっと高くなるでしょうね。10年後に繰上返済、または変動で繋ぐのが良いかもしれませんね。 返済に余裕がある人は、その時々での最低金利を選択して繋いでいくのも良い考えと思います。 私は、変動より低くなったので、りそな銀行10年固定0.5%で3月借り換えしました。10年固定明けは、その時の状況をみて決めます。金利爆上なら繰上返済。変動が低ければ変動とか。店頭金利より-1.906%なので三井住友信託-1.4%より有利だけど、借り換え費用が高いのがネック。(りそな手数料高いし戻らないが三井住友信託保証料は繰上返済で若干戻る) |

|

819:

マンション投資家さん

[2016-04-23 19:00:05]

となると、返済に余裕はなかったけど20年固定ではなく10年固定を選んでしまった住友信託銀行借り換え者は今後どうしていくのが良いんでしょうかね。

もちろん繰り上げ返済はできるだけやるつもりですが、10年固定期間終了後のローン残高が1300万円ほど残るんですよね。 このような人間のやるべきことは、とにかく数万円単位での自動返済と数十万円単位での繰り上げ返済を繰り返し実行していくのが一番ベストな方策と考えればよいのでしょうか?。 |

|

820:

匿名さん

[2016-04-23 21:08:06]

>>819

818です。そういう私も返済に残り25年もあり余裕もないけど変動から10年固定に借り換えました。ほんの僅かな借り換えメリット傍受と向こう10年の教育費ピークを乗り切るためです。10年後はまだ1700万残りますが、これから10年間は繰上返済はせずに手元資金を増やしておきます。これまでの10年間は毎月コツコツ返済額軽減型で繰上返済してきたので毎月の返済額はある程度余裕が持てる額になりました。少しでも金利負担を減らしたいのでコツコツ繰上返済したい気持ちはすごく分かりますが、せっかく低金利で固定できたのですからこの間に何かあった際の手元資金を増やしておくのが良いと思います。 |

|

821:

匿名さん

[2016-04-23 21:16:28]

毎月の自動返済ではなく繰上返済は10年後に纏めて返済し残金減らす方が良いんじゃないかな。残金500万位まで減らしちゃえば例え金利が上がっててもどうにかなるんじゃん?

でなければ10年後に借換えかな。 |

|

822:

匿名さん

[2016-04-23 22:12:56]

|

|

823:

匿名さん

[2016-04-23 23:01:12]

818です。

りそな3月実行ですが、変動を選択したら全期間-1.906%優遇で0.569%、10年固定を選択したら10年間は0.5%固定で10年後は-1.906%だったので、変動より有利なため10年固定にしました。1700万を変動にしてmixするメリットはあったでしょうか? |

|

824:

匿名さん

[2016-04-24 07:58:11]

シミュレーションすれば、すぐにわかります。

今から10年後2026年の残高が1700万ということは、現在の残高2760万円 今から10年前2006年頃当初借入、フラットで3400万円、金利2.8~3.0%、 団信あわせて月額14万円程度返済からの借り換えといったところと思いますが、 この場合、既に住宅ローン減税期間も終了していますし、 年齢的にも老後資金を考慮すると、できるだけローンを早く完済して リスクの取れる金融資産を準備したいところと思います。 お勧めは(諸費用)保証料が少なくなり元本返済が早い、元金均等返済 借換前との差額、月3万円は、毎年まとめて36万円期間短縮返済することで 保証料返金もありますから、お得と思います。

|

|

825:

匿名さん

[2016-04-24 08:22:23]

繰上げが面倒、できるだけ固定にしたい方には、

借換時に返済期間を短くするのも諸費用が少なくなり有効と思います。 20年固定金利にしつつ、期間を短くすることで、借換前と同じような 月々の返済にできます。

|

|

826:

匿名さん

[2016-04-25 22:00:45]

>>824

818=820=823です。 変動0.725%から、りそなの10年固定0.5%その後-1.906%への借り換えです。この先10年の教育費ピークを固定したい、諸費用込みで借りても今よりそんなに返済額が上がらない、総返済額で若干でもメリットが出る、金利優遇が今よりも拡大する(-1.75%→-1.906%)ため借り換えました。元金均等、大変参考になりました。ありがとうございました。でも既に借り換え実行してしまいました…。2007年購入で、減税は15年を選択したのであと数年間は減税0.4%を受けられます。いま38歳なので、60歳前までには完済して老後資金も確保出来るように、手元資金を増やしておこうと思います。 |

|

827:

口コミ知りたいさん

[2016-04-29 23:00:03]

45歳男ですが、年に約80万円貯金をしていて、今現在、手元資金として社内預金に725万円ほどあります。

貯蓄としては充分あるとは言えませんが、10年固定の住宅ローン残高がまだ2400万円ほど残っているので、今後暫くは社内預金を減らして10年後に100万円ほど繰り上げ返済に充てたほうが利口なのでしょうか?。 子ども1人が高等学校の受験を控えているので、住宅ローン返済よりも教育資金の方に暫く充てていく予定で考えていますけど・・・。 |

|

828:

匿名さん

[2016-05-28 23:43:53]

10年固定、2行が下げ=6月の住宅ローン金利

2016年05月27日20時48分 三菱東京UFJ銀行は27日、6月に適用する住宅ローン金利を発表した。主力の期間10年固定型の最優遇金利を5月から0.05%引き下げ、年0.85%とする。三井住友信託銀行も0.05%引き下げ、過去最低に並ぶ年0.50%とする。両行とも引き下げは3カ月ぶり。みずほ銀行は据え置く方針。 |

|

829:

匿名

[2016-05-31 20:30:57]

某地銀ですが、保証費込みで10年0.9%です。かなりいい数字です。

|

|

830:

匿名さん

[2016-05-31 20:36:35]

|

|

831:

匿名さん

[2016-06-01 21:18:14]

|

|

832:

匿名さん

[2016-06-01 22:29:50]

|

|

833:

匿名さん

[2016-06-02 08:25:00]

|

スムログ 最新情報

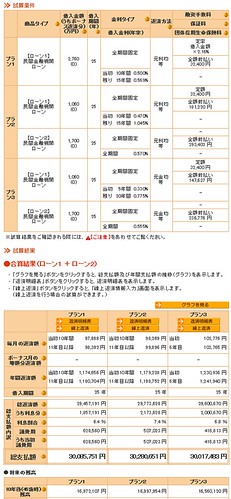

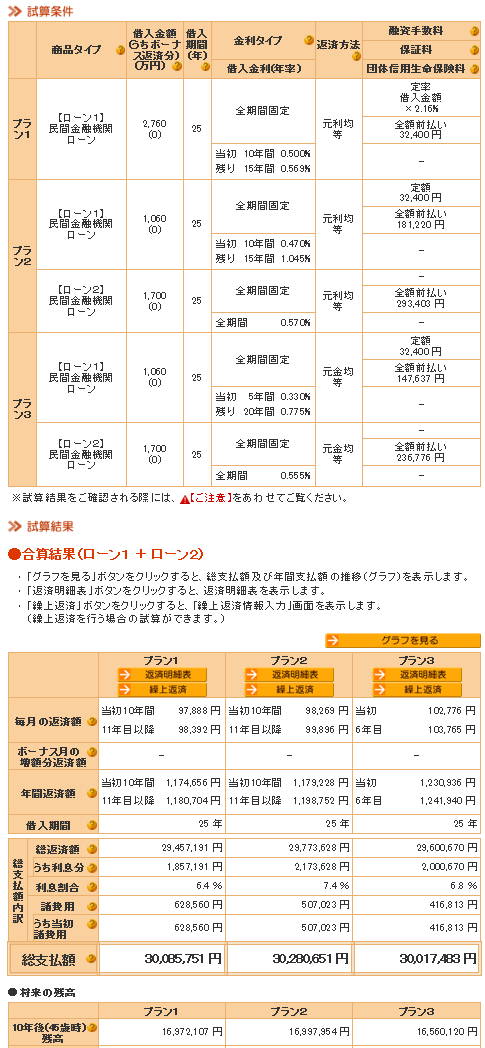

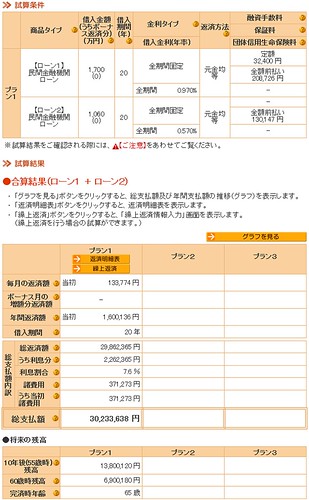

スムラボ 最新情報